文 / 一灯

来源 / 节点财经

2025年9月23日,量贩零食品牌“好想来”母公司、A股上市企业福建万辰生物科技集团股份有限公司(以下简称“万辰集团”)正式向香港联合交易所递交上市申请,拟在主板挂牌上市。这一动作标志着其从食用菌领域向量贩零食赛道的战略转型进入新阶段,也引发市场对“量贩零食第一股”争夺的广泛关注。

作为中国零售业跨界转型的典型案例,万辰集团从主营金针菇的“食用菌第一股”到量贩零食巨头的蜕变,既展现了企业敏锐的市场嗅觉,也暴露出高速扩张背后的隐忧。本文将从财务基本面、增长引擎拆解及战略深度三个维度,透视万辰集团的进击之路。

01 转型狂飙:从“蘑菇工厂”到“零食大王”的财务突围

根据万辰集团向港交所递交的招股书,其营收规模从2021年的4.26亿元飙升至2024年的323.29亿元,三年增长近75倍,增速远超传统消费品行业均值。这一数据背后,是创始人王健坤对行业瓶颈的精准判断与果断转型。

成立于2011年的万辰集团,早期凭借向沃尔玛等外资商超供应菌类农产品打开市场,并于2021年以“食用菌第一股”身份登陆创业板。然而,上市首年净利润暴跌75%、股价跌幅达60%的困境,迫使企业寻求新增长点。万亿规模的零食市场成为其战略转型的突破口。

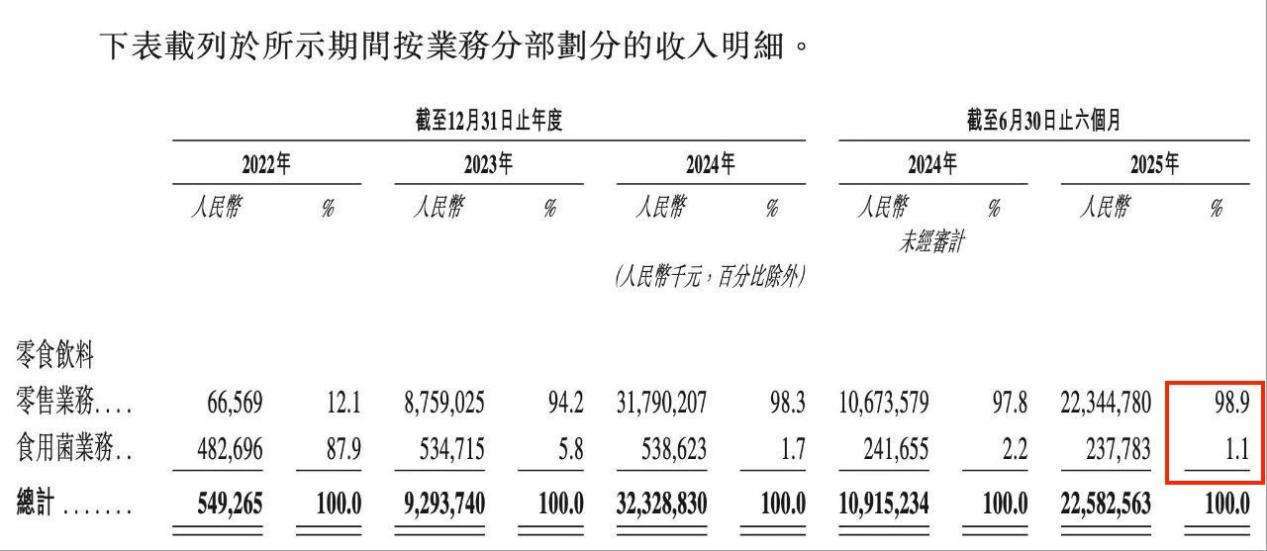

2022年,万辰集团通过成立万兴连锁有限公司、收购江苏零食工坊部分资产切入量贩零食赛道。此后一年内,相继完成对“好想来”“来优品”“吖滴吖滴”“陆小馋”等品牌的收购,并于2023年9月将四大品牌统一命名为“好想来”。截至2025年6月30日,其零食饮料零售业务收入占比已达98.9%,食用菌业务收缩至1.1%,完成从“蘑菇工厂”到“零食大王”的转型。

图源:万辰集团招股书

利润表现方面,万辰集团2023年经调整净利润亏损2810万元,2024年迅速扭亏为盈至8.23亿元,2025年上半年达9.22亿元,同比增长286.8%。门店扩张速度同样惊人:截至2025年6月30日,全国门店数量约1.54万家,其中加盟店占比超99%,2024年新开加盟店9746家,增速超越同期蜜雪冰城。

庞大的门店网络带来显著用户沉淀:截至2025年8月,注册会员达1.5亿,贡献78%的GMV,人均月消费2.9次。但亮眼的宏观数据背后,隐忧浮现:负债占资产比率从2022年底的43.5%升至2024年底的79.85%,2025年上半年总负债达512.43亿元。高资产负债率下,流动性风险成为企业扩张的掣肘。

节点财经认为,无论是维持扩张还是收购整合,万辰集团均需巨额资金支持。赴港IPO募资,既是缓解压力的必然选择,也是为未来竞争储备弹药的关键一步。

02 增长飞轮:规模驱动下的隐忧与天花板

万辰集团在招股书中将其业绩增长归功于“增长飞轮”模型,该模型由五大要素构成:全国门店网络扩张、规模化采购议价、高质价比产品、会员体系运营与加盟商生态构建。

截至2025年6月30日,1.54万家门店覆盖全国市场,既增强品牌传播力,也为规模化采购奠定基础。集团约95%的商品直接向品牌生产商采购,减少流通环节层级,实现成本优化。凭借万店规模,其对上游供应商的议价能力显著提升,但成本优势并未完全转化为利润,而是投入高质价比产品:据灼识咨询数据,其产品零售价较传统渠道低20%-30%,2025年上半年每月推出约250个新SKU,其中27%为独家商品。

高质价比与新品策略推动交易量提升:2025年前8个月完成约15亿笔交易,超2024年全年12亿笔。通过精准营销与会员体系,集团构建起1.5亿规模的高忠诚度用户群体。庞大的消费者基础与稳健的门店盈利模式,吸引大量加盟商:集团不收取加盟费,仅收取押金与一次性开户费,加盟门槛大幅降低。截至2025年6月30日,加盟店闭店率仅1.9%,远低于行业均值,反映商业模式的稳健性。

图源:万辰集团招股书

然而,高度依赖规模扩张的模式正显露局限性。

据招股书显示,2024年新增门店9746家后,2025年上半年仅新增1467家,营收增速从247.9%放缓至106.89%。门店加密导致单店营收承压:2024年单店收入同比下滑5%至336万元,2025年一季度年化营收进一步下滑至300万元。加盟商盈利与回本周期问题亟待解决。

节点财经指出,万辰集团的“增长飞轮”虽将其推向行业领导者地位,但规模扩张到一定程度后,从“规模增长”向“质量增长”转型已成为必然选择。未来,飞轮的效能将取决于各环节的精细化程度与质量,而非单纯旋转速度。

03 赴港IPO:扩张需求、战略卡位与多重挑战

根据招股书,万辰集团此次IPO募资将用于扩展和升级门店网络、丰富产品组合、提升仓储物流效率及升级数字化基础设施。作为A股上市公司,其赴港IPO的意图不止于融资:港股聚集大量消费及新经济投资者,更易对其新零售模式给予合理估值;同时,港股作为国际资本窗口,可为未来并购海外品牌、供应链出海铺路。

节点财经认为,万辰集团此次IPO旨在打破内地资本市场对其“传统企业”的认知局限,在全球投资者面前重塑“科技驱动型新消费平台”形象。然而,通往港股的道路充满挑战。

财务压力方面,高负债率与单店营收下滑问题亟待解决;品控风险随门店数量激增而放大,如何在1.54万家加盟店中维持统一品质与服务标准,成为巨大考验。公司治理层面,2025年7月管理层调整后形成“姑侄共治”格局:创始人王健坤辞任董事长,由其姐原总经理王丽卿接任,其子王泽宁任总经理,人事变动增添不确定性。

行业竞争方面,主要竞争对手鸣鸣很忙的门店数量已在2025年9月突破2万家,对万辰集团形成直接压力。此外,行业内卷加剧使得竞争环境愈发严峻。

赴港IPO既为万辰集团提供巩固市场地位的弹药,也将其推向更透明的监管环境与更严格的业绩考核。如何从“跑得快”转向“走得稳”,平衡规模与效率、扩张与盈利的关系,将是其登陆港股后获得资本长期认可的关键。

*题图由AI生成