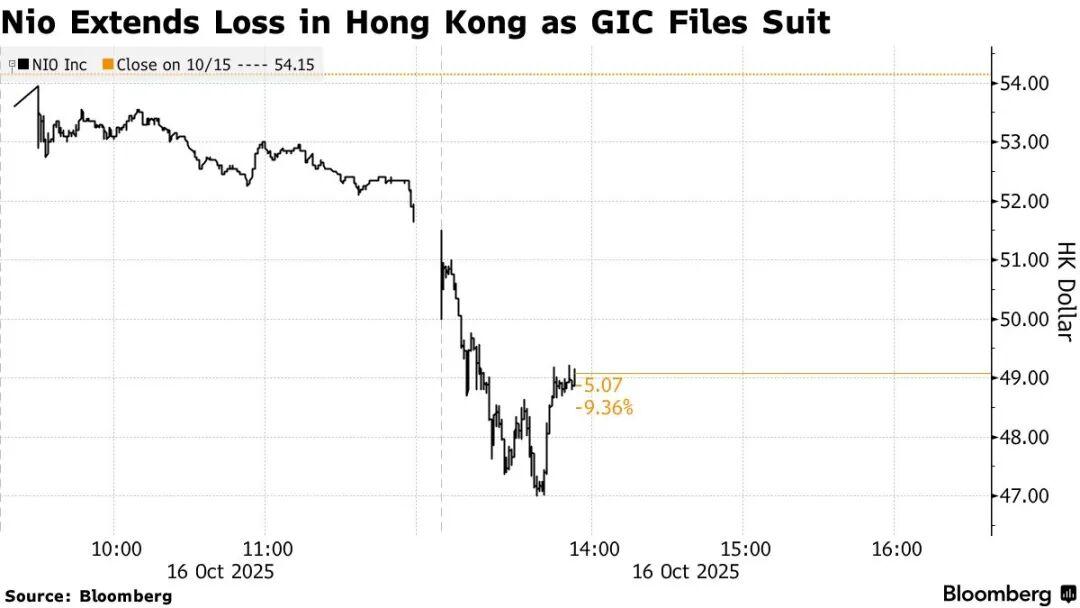

近期,蔚来汽车创始人李斌似乎正迎来事业高峰:旗下三个品牌销量稳步增长,第四季度盈利目标看似触手可及。然而,一场突如其来的风暴却让蔚来陷入舆论漩涡——其股价在港股、新加坡市场及美股夜盘分别暴跌13%、10.2%和超10%,截至发稿时,蔚来官方仍未对此作出回应。

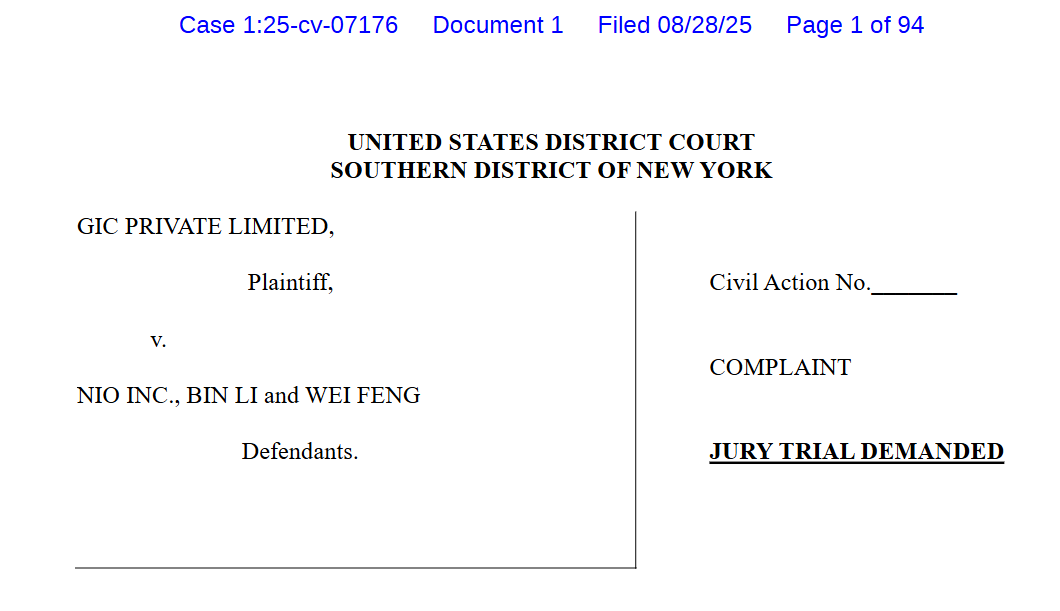

这场风波的导火索,是新加坡政府投资公司(GIC)在美国法院对蔚来提起的诉讼。GIC指控蔚来通过BaaS(电池租用服务)模式虚增收入和利润,而这一指控与2022年做空机构灰熊(Grizzly Research)的报告如出一辙。值得注意的是,GIC不仅是蔚来的投资者,还曾投资小米、阿里、京东等科技巨头。

GIC作为新加坡政府控股的专业投资机构,其投资风格偏向科技互联网领域。此次对蔚来的起诉,源于对BaaS模式财务处理的质疑。该模式允许用户购车时不购买电池,而是通过月租方式使用电池,月租费用可在未来买断电池时抵扣。这一创新模式虽降低了购车门槛,却成为争议焦点。

蔚来BaaS模式的核心在于武汉蔚能电池资产有限公司。这家由宁德时代、蔚来、国泰君安等共同出资成立的公司,负责购买蔚来电池并出租给BaaS用户。蔚来称此举旨在与金融机构更顺畅合作,并发展“电池银行”概念。然而,灰熊和GIC均认为,这是蔚来通过关联交易提前确认收入的手段。

根据指控,蔚能大量采购蔚来电池,但电池租期通常为7年,而蔚来却能提前将未来7年的收入计入财报。例如,2020年第四季度,蔚来财报收入从28.5亿元暴涨至66.4亿元,股价也在2021年初冲上62美元的历史高点。GIC认为,这种操作误导了投资者,导致其在2020年8月至2022年7月期间高位买入蔚来股票,最终遭受巨额亏损。

GIC在起诉书中进一步指出,蔚能目前唯一客户是蔚来,且两家公司电池混用、管理层高度重叠,蔚来甚至在蔚能高层安插自家员工。此外,蔚能的另外三个投资者——宁德时代(电池供应商)、湖北科投(蔚来上市前投资人)、国泰君安(蔚来IPO投资人)——均与蔚来存在利益关联。更引人注目的是,蔚来虽持有蔚能55%的经济利益,却将股权占比控制在20%以下,以避免按美国通用会计准则(GAAP)合并报表,从而隐藏潜在风险。

GIC还翻出李斌的过往发言和关系网,试图证明蔚能缺乏独立融资能力,需依赖蔚来拉投资。这些指控直指蔚来通过关联交易操纵财务数据。

事实上,这并非蔚来首次面对此类质疑。2022年灰熊发布做空报告后,蔚来已成立独立委员会进行内部审查,并公开表示BaaS模式的租赁收入方式完全符合GAAP要求。此外,美国证券交易委员会(SEC)虽曾询问相关问题,但未进一步采取行动。外部会计师事务所的独立调查也显示,蔚来财报无明显问题。

蔚来认为,灰熊和GIC的指控源于对BaaS商业模式创新性的误解。该模式通过分离电池所有权和使用权,降低了用户购车门槛,同时为电池回收和梯次利用提供了可能,是新能源汽车行业的重要探索。

目前,美国法院已暂停审理GIC的起诉,因其与2022年针对蔚来的集体诉讼类似,需等待前一案宣判结果。此前,部分美国投资者已发起集体诉讼,但法院尚未作出判决。蔚来是否通过蔚能刷单、实质性控制蔚能以规避审查,仍是待解之谜。

若指控属实,蔚来不仅将面临用户口诛笔伐,还可能遭受巨额罚单;反之,若GIC仅因投资亏损而“找场子”,则需反思投资风险。这场风波最终走向如何,仍需等待法律裁决。

撰文:八戒

编辑:江江 & 面线

美编:萱萱

图片、资料来源:

蔚来官网、财新、深网腾讯新闻、GIC起诉书、Bloomberg、灰熊做空报告