根据中国房地产指数系统百城价格指数最新调查数据,全国100个城市新建、二手住宅销售市场及50个城市租赁市场在9月呈现不同走势。本文将详细解析当前市场动态,并对四季度政策与市场趋势进行展望。

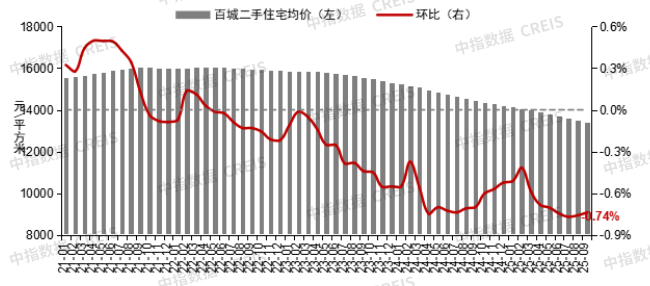

9月百城二手住宅均价为13381元/平方米,环比下跌0.74%,同比下跌7.38%。尽管重点城市二手房交易活跃度明显回升,但高挂牌量背景下,价格持续面临下行压力。截至9月,百城二手房价格已连续41个月环比下跌。三季度累计下跌2.26%,跌幅较二季度扩大0.14个百分点;前三季度累计下跌5.79%。

分梯队看,9月一线、二线及三四线城市二手住宅价格环比分别下跌0.60%、0.87%、0.68%。1-9月累计跌幅分别为3.64%、6.47%、5.96%。

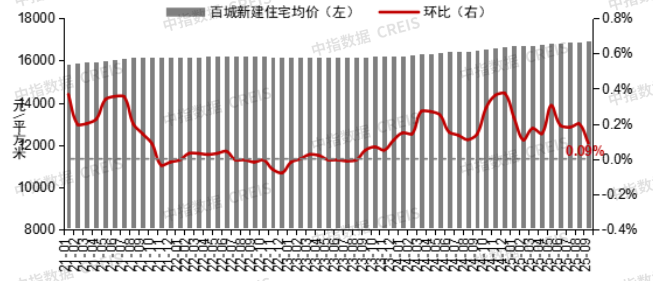

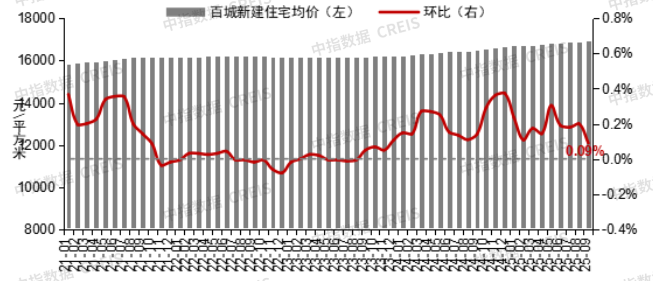

9月进入传统“金九”营销季,部分核心城市优质盘推出力度加大,带动百城新建住宅价格环比保持结构性上涨。9月百城新建住宅均价为16926元/平方米,环比微涨0.09%,但较上月收窄0.11个百分点,同比上涨2.68%。三季度累计上涨0.47%,涨幅较二季度收窄0.17个百分点;前三季度累计上涨1.63%。

分梯队看,9月一线城市新建住宅价格环比上涨0.48%,同比上涨6.78%;二线城市环比上涨0.01%,同比上涨1.72%;三四线代表城市环比下跌0.35%,同比下跌1.30%。累计来看,1-9月一线、二线城市新建住宅价格累计分别上涨4.49%、0.97%,而三四线代表城市累计下跌1.23%。

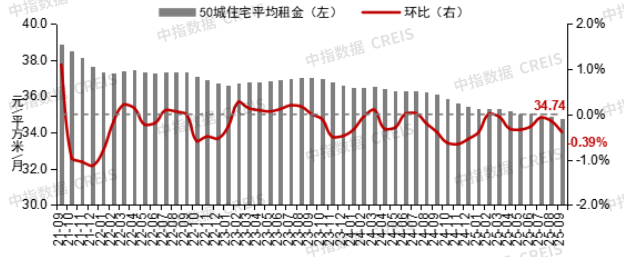

受学龄家庭租住高峰期结束等因素影响,重点50城住宅平均租金环比跌幅略有扩大。9月50个城市住宅平均租金为34.74元/平方米/月,环比下跌0.39%,同比下跌3.76%。

政策方面,9月11日,国务院批复同意10个地区要素市场化配置综合改革试点实施方案,涉及盘活存量土地和低效建设用地等方面。自然资源部强调鼓励采取市场化方式盘活存量闲置土地。

地方层面,深圳放宽限购区域,非核心区购房不限套数;上海优化房产税政策,非本市户籍家庭购买二套及以上住房可享受税收优惠;深圳、河南等地扩宽提取公积金可使用范围;广东、湖南、山东、福建发行超197亿元专项债券收回收购闲置存量土地。

整体来看,为实现全年经济增长目标,并推动“十四五”圆满收官,四季度宏观政策有望进一步加力。短期房地产政策预计将继续聚焦“止跌回稳”目标,推动已出台各项政策加快落实,同时增量政策也存在一定预期。

房企上半年在核心城市竞得的部分地块预计将在四季度逐步入市,新增供应增加有望对核心城市新房销售形成一定支撑,“好城市+好房子”仍具市场机会。而近两年新项目供应偏少的城市,则仍将以去库存为主,市场分化趋势或将延续。二手房受挂牌量维持高位影响,短期或将延续“以价换量”行情。

9月,上海发布《关于进一步促进本市住宅品质提升的规划资源若干意见》,明确可局部提高建筑高度并放松阳台计容面积计算规则;成都、武汉、合肥等地出台规范政策,完善和规范住房项目计容规则。预计后续将有更多城市跟进出台相关配套政策,推动“好房子”建设健康有序发展。

中指研究院在中房指数系统理论体系和架构的基础上,从百城价格指数样本项目中选取城市中有较强知名度和广泛影响力的项目,以“典型性”为基本原则,从销售表现、项目品质、品牌实力等维度出发,对主要城市样本项目进行研究,得出“2025年1-9月城市典型样本项目”,为行业提供标杆典范。

数据来源:中国房地产指数系统百城价格指数

市场监测:https://u.fang.com/ytcrnn/