定焦One(dingjiaoone)原创

作者 | 金玙璠

编辑 | 魏佳

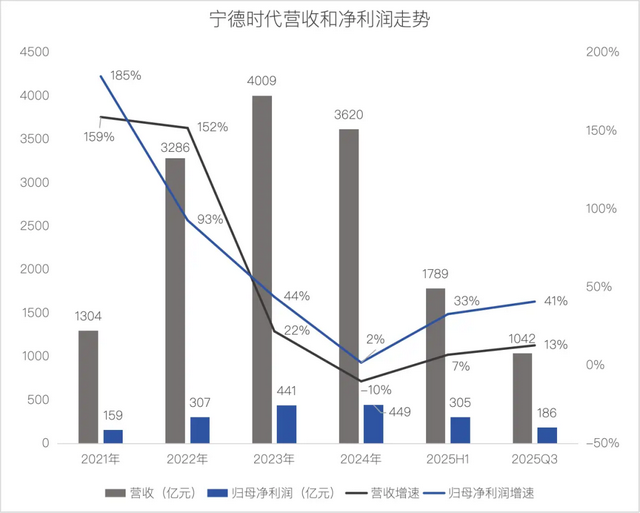

2025年10月20日晚,全球动力电池龙头宁德时代发布第三季度财报。表面数据光鲜的背后,却暗藏行业地位动摇的危机:当行业装车量以42.5%的增速狂奔时,这家日赚2亿的企业却仅实现6.8%的营收增长。

财报显示,宁德时代第三季度实现归母净利润185.5亿元,同比增长41.2%,相当于日均净赚2.1亿元。但同期营收仅增长12.9%至1041.9亿元,前三季度营收增速9.3%与净利润增速36.2%的差距更为显著。

利润增长的核心驱动力来自三方面:

动力电池业务作为核心板块(占比70%),其装车量增速与行业形成鲜明对比:

储能业务表现更为严峻,2024-2025年上半年连续出现收入负增长。价格战白热化与政策依赖导致的盈利模式模糊,成为主要拖累因素。

与特斯拉1.49万亿美元市值相比,宁德时代3180亿美元的估值差距折射出产业链地位的本质差异:

图源 / CATL宁德时代微博

下游车企正通过多元化采购与自研电池降低依赖:

上游原材料价格波动更暴露供应链掌控力短板,2022年碳酸锂价格暴涨导致毛利率承压,2025年价格回落才实现修复。

面对供应商天花板,宁德时代布局两大战略方向:

图源 / CATL宁德时代微博

这场转型战役,本质是中国制造业从「世界工厂」向产业链顶端攀升的缩影。换电业务代表服务化转型的战略防御,欧洲扩张则是市场多元化的现实选择。每条路径都伴随着技术投入、政策风险与生态构建的重重挑战,但也蕴含着重塑行业话语权的历史机遇。

*题图来源于CATL宁德时代微博截图。