董忠云、刘庆东、庞晨、王警仪、杨子萌(董忠云系中航证券首席经济学家、中国首席经济学家论坛理事)

本周A股市场整体延续震荡态势,结构轮动现象持续显现,与我们之前的判断相吻合。值得注意的是,板块轮动趋势似乎正在扩散,预计这一趋势在未来一段时间内仍将延续。在产业利好消息的推动下,半导体、机器人、电池等科技板块内部表现活跃,亮点频现。同时,经过三季度的经济观察期,国内经济数据呈现喜忧参半的局面,市场对后续增量政策刺激的预期有所升温,地产链和基建链因此出现异动。此外,随着中秋、国庆长假的临近,市场风险偏好和投资焦点也发生转变,旅游及景区行业呈现震荡上涨态势。

北京时间9月19日晚,中美元首进行通话,中美关系进一步缓和,通话内容涉及两国关系、经贸合作以及TikTok问题等。海外方面,美联储在9月议息会议上重启降息25个基点,点阵图显示年内还将降息50个基点,较6月增加25个基点,符合市场预期。鲍威尔在表态中保持中性,称本次降息为“风险管理式降息”,并强调没有必要快速调整利率。会议前,市场对本次降息预期较为充分,会议后市场则偏向兑现逻辑,大宗商品集体大幅回落,美元指数反弹至97上方。未来,若美国连续降息,通胀情况的变化或将成为影响黄金、铜等资源品牛市的重要因素。

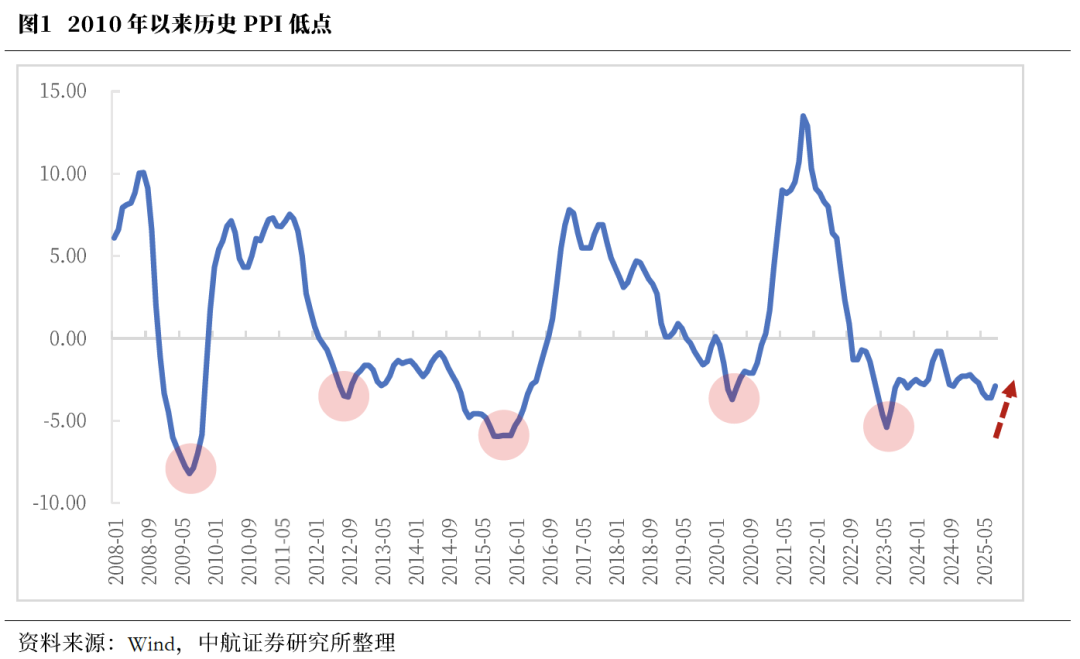

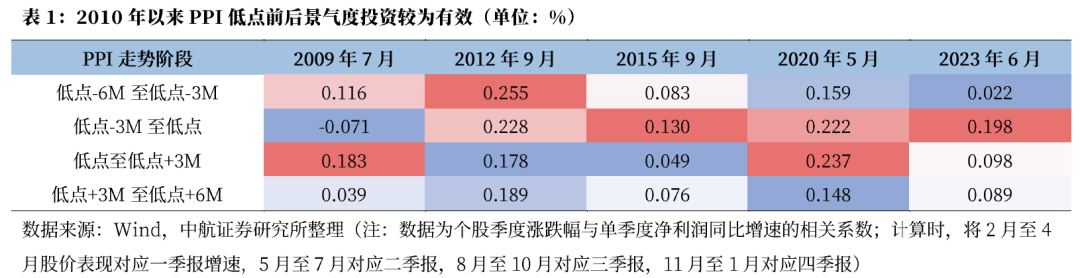

国内经济数据显示,再通胀进程已初步见效,8月PPI同比和环比均有所改善。与此同时,中央层面反内卷态度坚决,各行业积极响应,政策工具及监管手段持续落地推进。从中长期来看,PPI有望逐步脱离底部区间,短期内抬头趋势有望持续。复盘历史五次PPI历史底部区间A股市场表现,我们发现若PPI低点前后改善明显,低点前后各三个月的A股景气度投资有效性将显著提升。

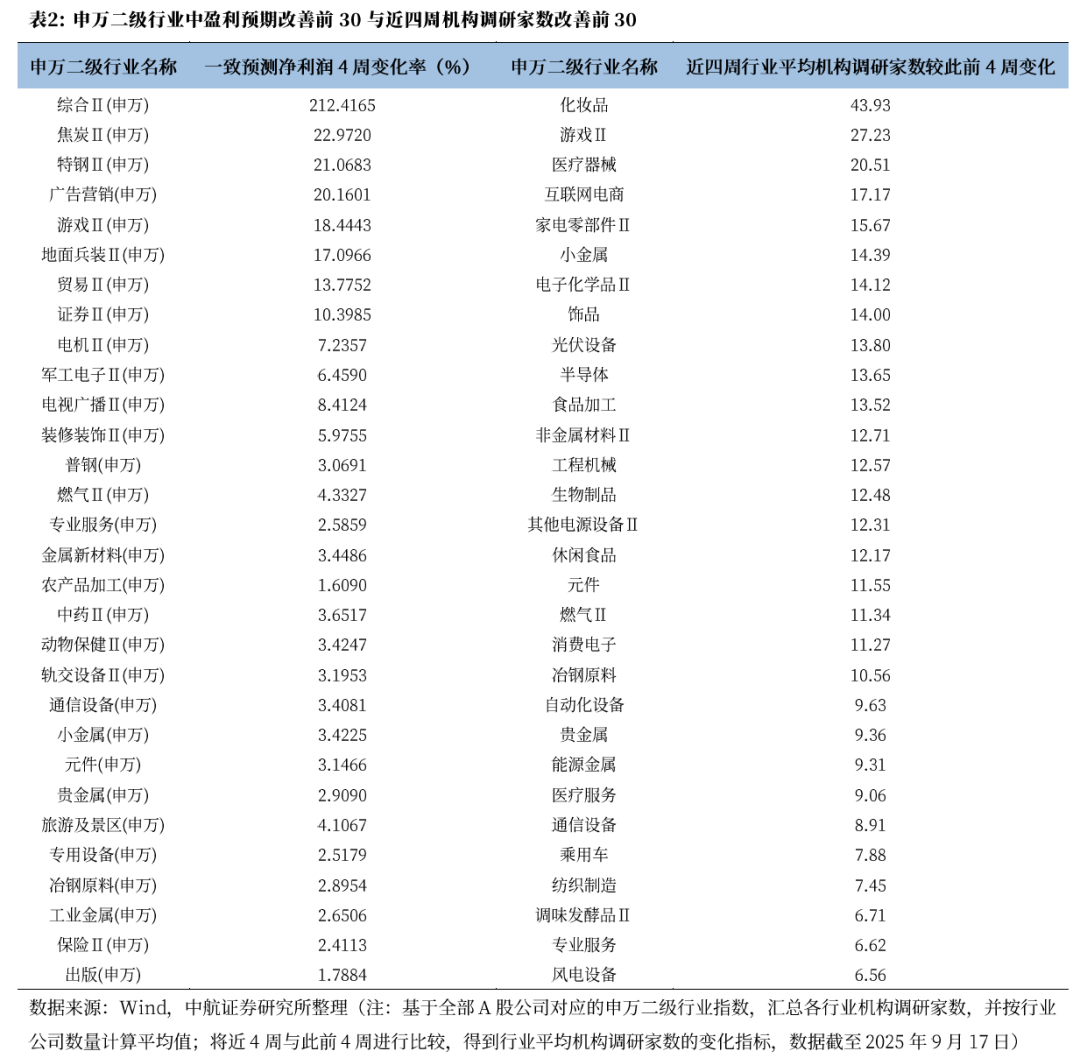

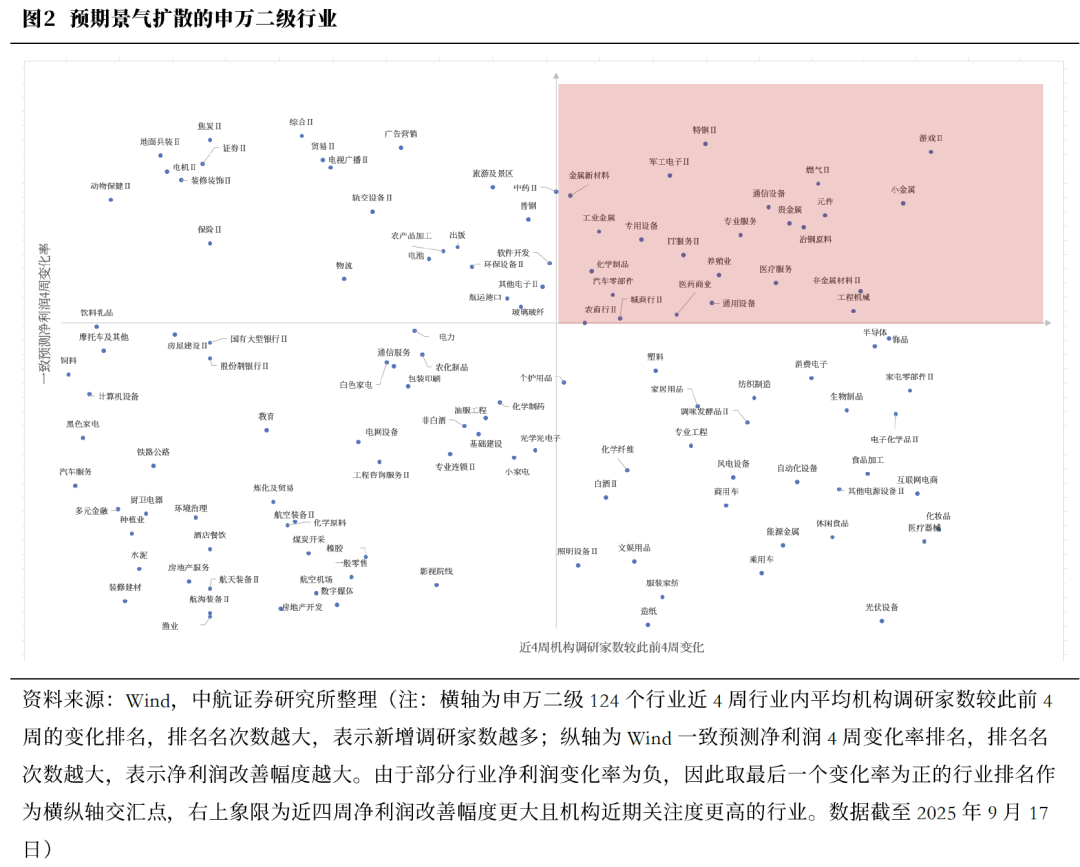

我们从市场盈利预期变化与机构关注度两个维度来筛选高景气度改善的行业。盈利预期改善方面,通过wind一致预测净利润4周变化率来寻找三季报预期景气改善的申万二级行业。截至9月17日,盈利预期改善幅度较大的行业聚集在周期资源品、军工、传媒等板块。机构关注热度方面,我们以行业内各公司近4周累积机构调研家数的平均值作为机构对该行业的关注热度。近期调研热度提升较多的行业分布在消费、科技以及医药生物板块。

综合盈利预期改善与机构关注热点提升两个维度看,申万二级行业中表现突出的行业包括游戏Ⅱ、小金属、燃气Ⅱ、元件、贵金属等,主要集中于资源品和TMT板块,可视为当前景气度投资策略的重点目标行业,值得投资者关注。

中航证券军工组认为,随着热点事件和主题催化落地,叠加中报业绩披露完毕,军工行业行情或将在短期内进入稳定阶段。市场系统性风险较小,军工行业或将呈现内部结构性轮动。伴随着军工基本面有望迎来持续回暖,主题活跃与业绩提振将构成未来较长一段时间的“二重奏”,共同推动军工整体行情维持高度活跃。

从基本面而言,部分领域半年报业绩、二季度环比业绩有所改善,部分相关重大订单披露,一定程度上释放出基本面修复信号。随着“十四五”收官,“十五五”开启,市场对新订单预期逐步增强,预期的逐步落地也将进一步对预期进行强化,这也将成为军工行情持续夯实基础。

同时,从板块内部来看,今年以来,“低空经济、商业航天、深海科技、大飞机、军贸”等大军工板块轮动特征清晰且有序,在进一步丰富军工行业投资主线的同时展现出较强的板块韧性与活力,一定程度上避免了单一领域过热带来的波动风险。

抛开短期市场情绪扰动,军工行业的长期逻辑依旧坚实且清晰。行业的核心驱动力源于“把人民军队建成世界一流军队”这一战略定性,这构成2027、2035、2050年三阶段目标的底层逻辑。

往后看,9月A股整体或仍处于震荡阶段。科技浪潮下技术不断突破,“反内卷”政策持续落地并逐步见效,A股中期牛市方向不变。9月以来市场行业轮动有所提速,符合日历效应,或将延续。投资者应关注三季度经济观察期后何时迎来增量政策,以及10月底四中全会“十五五”规划《建议》线索。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。