本文来源:时代周报 作者:谢怡雯

随着《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称“助贷新规”)正式落地,互联网贷款平台的合规调整与利率变化成为市场焦点。新规不仅对商业银行的合作机构实施“白名单管理”,更明确要求贷款综合融资成本不得超过24%,推动行业进入规范化发展新阶段。

白名单制度落地,合作机构门槛提高

助贷新规要求商业银行对平台运营机构、增信服务机构实行名单制管理,并通过官网、APP等渠道公示名单,严禁与名单外机构合作。这一举措意味着助贷合作机构需通过严格审核才能进入“白名单”,未达标机构将被排除在市场之外。

上海金融与发展实验室副主任董希淼指出,新规实施标志着金融机构互联网助贷业务进入“合规为王”和“风控为本”的新阶段。短期来看,过度依赖助贷业务的中小金融机构面临业务调整压力,但长期而言,这将是倒逼行业回归主业、提升风险管理能力的契机。

来源:图虫创意

利率上限降至24%,平台竞相降息揽客

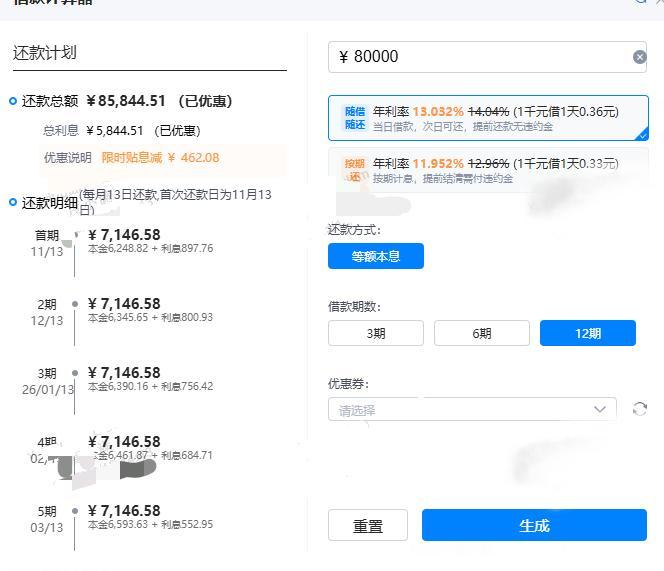

时代周报记者调查发现,蚂蚁消金、美团、京东、度小满等平台标注的贷款利率上限已全面降至24%及以下。其中,多家平台推出新客30天免息、利率折扣等优惠活动,甚至主动下调利率以吸引客户。例如,某平台工作人员向记者展示的还款计划显示,随借随还模式年利率从13.032%降至11.052%,按期归还模式年利率从11.952%降至9.972%。

在实测过程中,记者输入身份证、人脸识别及职业信息后,多家平台迅速完成资质审核,获批额度在6.07万元至20万元之间,单利最低达7.56%,年化利率均符合新规要求。然而,部分借款人反映,平台虽标注利率达标,但担保费用、提前还款违约金等额外成本仍可能导致综合年化成本超标。

来源:美团借钱

存续合同利率争议,借款人维权困难

尽管新规明确贷款综合成本不得超过24%,但仍有借款人反映存续合同利率超标。例如,海南借款人王宇通过分期乐APP贷款4000元,合同显示年利率6.8%,但综合成本达36%,其中担保费用占比较高。王宇多次联系平台要求减免超标利息,却未得到有效回应。

恒都律师事务所律师刘琪晴表示,根据最高法院司法解释,借款人可请求调减总计超过年化利率24%的部分,但法院会区分合理费用与不合理费用,并非所有融资费用均被认定为违规。

来源:京东借钱

头部平台主导市场,合作机构集中化

据时代周报统计,目前已有至少6家股份行、6家城商行、4家农商行、13家民营银行及5家外资行公布助贷“白名单”。其中,微众银行合作机构达382家,包括营销获客、担保增信及催收机构;富邦华一银行则与哈啰普惠、微博等52家机构合作。

艾瑞咨询报告显示,2024年互金助贷行业5家头部平台(蚂蚁、字节、京东、度小满、美团)助贷余额市占率达76%。行业格局呈现“头部平台主导、银行资金对接、共担风险”的特征,流量、数据与场景集中于少数大平台,中小机构生存空间进一步压缩。

来源:度小满

合规竞争时代来临,风险定价能力成核心

博通咨询首席分析师王蓬博认为,助贷行业已过野蛮生长阶段,未来竞争将聚焦于风险管理、金融科技与客户运营能力。董希淼则强调,金融机构需以“风险定价能力”为核心,完善制度与协议,确保符合新规要求,尤其是名单制管理、费用透明与自主风控等关键环节。

随着助贷新规的深入实施,行业合规化进程加速,头部平台与持牌金融机构的合作将更加紧密,而中小机构则需通过差异化竞争寻求生存空间。