10月21日,A股市场延续反弹态势,沪指成功重返3900点整数关口,创业板指涨幅超过3%,全市场共有4628只个股实现上涨。尽管市场交投情绪仍显谨慎,当日成交额虽有所回升至1.89万亿元,但仍未突破2万亿元关口。

多位市场分析人士指出,当前A股市场并不具备大幅下跌的基础条件。建议投资者保持战略定力,可重点关注“新质生产力”相关产业链及“红利中特估”板块的布局机会。

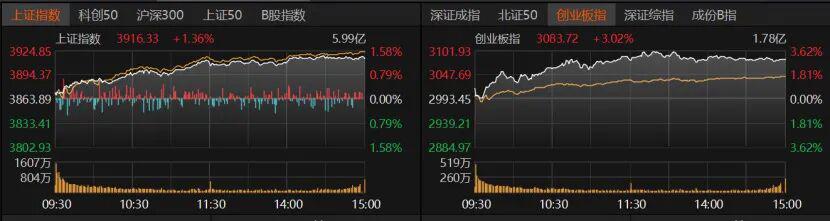

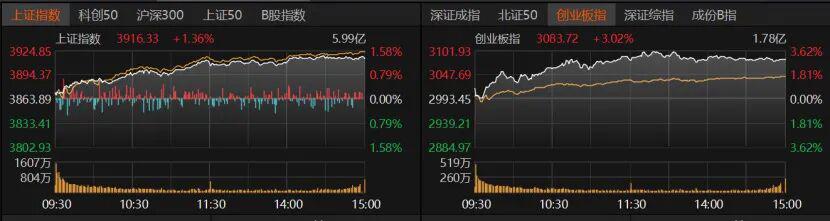

经过上周的震荡调整,本周A股市场在前两个交易日迎来显著反弹。10月21日市场呈现普涨格局,科技类板块成为领涨主力。具体数据显示,沪指当日上涨1.36%收报3916.33点,创业板指大涨3.02%至3083.72点,深证成指涨幅超过2%,北证50、科创50指数涨幅分别达2%和近3%,沪深300、上证50指数涨幅均超过1%。

回顾上周行情,A股市场曾出现震荡下跌,日成交额持续低于2万亿元。10月20日成交额更是降至1.75万亿元,创下8月8日以来的新低。不过随着市场情绪回暖,10月21日成交额回升至1.89万亿元。杠杆资金方面,截至当日收盘,沪深京三市两融余额为2.43万亿元。

从行业表现来看,31个申万一级行业中,有30个板块实现上涨。通信、电子、机械设备、电力设备等科技板块表现突出,而煤炭、食品饮料、交通运输等传统板块则相对弱势。具体到概念板块,ChatGPT、Chiplet等前沿科技概念涨幅居前。

当日市场赚钱效应突出,共计4628只个股收涨,其中92只个股涨停;729只个股收跌,5只个股跌停。从成交活跃度来看,日成交额超过100亿元的个股达到10只。CPO概念板块中的“易中天”组合表现抢眼,中际旭创上涨9.55%报441.5元/股,新易盛涨停报365.42元/股,天孚通信上涨5.56%报166.75元/股。

半导体板块同样表现不俗,寒武纪-U上涨6.86%报1368.96元/股,中芯国际上涨3.72%报127.19元/股。此外,兆易创新、海光信息等个股也有突出表现。新能源领域,阳光电源、宁德时代分别实现近3%的涨幅。

排排网财富公募产品经理朱润康分析认为,本周A股持续反弹的主要原因是此前压制市场的外部关税冲突出现缓和迹象,投资者风险偏好有所提升。同时,市场在高位横盘震荡期间已消化了部分获利盘,抛压明显减轻。

格上基金研究员焦冰指出,科技板块经过前期回调后,估值压力得到释放。半导体设备、AI算力等细分赛道的市盈率(PE)分位数已明显回落,具备估值修复空间。此外,科技板块的高增长业绩预期为反弹提供了基本面支撑。

恒生前海基金经理胡启聪表示,中美双方同意启动新一轮磋商,且美方明确表态现行关税政策“不可持续”,有效缓解了市场对外部经贸环境恶化的担忧。叠加前期美股反弹的传导效应,市场情绪得到明显改善。

前期经历较大回调的科技股在当日强势回归,算力概念、苹果概念、半导体、通信设备等板块领涨。相比之下,近期补涨的传统周期股表现相对弱势。焦冰认为,煤炭、食品饮料等板块的回调,反映出在经济复苏乏力的背景下,这些行业面临一定的基本面压力。

朱润康指出,虽然近期煤炭、银行等高股息板块出现反弹,但市场主线仍然是科技板块。指数在震荡盘整后预计还将继续向上走强,带领指数走强的仍将是科技板块。

对于市场缩量的表现,朱润康认为主要原因是近期关税调整、国内重要会议以及三季报发布等重大事件尚未落地,部分资金选择观望。预计市场仍将维持宽幅震荡格局,临近月底可能会出现变盘动作。

胡启聪指出,虽然主要指数在关键技术位获得支撑,下跌空间有限,但两市成交额未能有效放大,资金观望情绪依然浓厚。市场要确立真正的反弹态势,可能需要等待成交量稳步回升、资金持续流入以及经济数据改善等多重信号验证。

在持仓布局方面,朱润康建议重点关注AI算力(英伟达链、国产算力)、机器人、半导体(存储芯片、AI芯片、半导体设备)、固态电池等方向。此外,受益于降息的资源股以及可能迎来政策支持的光伏行业也值得关注。

富荣基金重点推荐两大方向:一是成长赛道,包括AI算力及应用、半导体和医药等产业空间明确、景气度较高的板块;二是受益于“反内卷”政策的领域,如电新、钢铁、有色等。

鸿涵投资交易总监刘岩表示,当前市场并不具备大幅下跌的风险,建议投资者耐心逢低布局新质生产力以及红利中特估相关标的。在当前市场成交水平下,新质生产力方向的龙头品种走势相对稳定,红利、中特估方向也是市场调整阶段难得获得多头共识的领域。