谁能想到,小区门口常见的丰巢智能快递柜,其上市进程竟可能因一纸诉状而搁浅?这家依托顺丰快速扩张的明星企业,正面临前所未有的挑战。

2024年10月21日,有媒体报道称,丰巢智能柜于2023年8月向港交所递交的上市招股书,因未在规定时间内提交补充文件,已于今年2月失效且至今未更新。这一变故,让丰巢的IPO之路陡增变数。

对赌协议分歧引发诉讼,IPO进程或受阻

丰巢IPO进程的停滞,或源于投资人与公司之间的对赌协议分歧。据报道,亚投资本因回购事宜与丰巢存在分歧,已直接将丰巢告上香港法庭。这一诉讼,无疑给丰巢的上市之路蒙上了一层阴影。

巧合的是,在丰巢IPO陷入困境的关键时刻,公司创始人兼CEO徐育斌被曝已正式提出辞职。这一系列变故,让丰巢的未来充满了不确定性。

一纸对赌,引发上市危局?

此次起诉丰巢的,是亚投资本旗下的Forge Asia Limited。2021年,丰巢进行了一轮B+轮融资,金额达4亿美元,投资方包括全明星投资基金、挚信资本、红杉中国等多家知名机构。其中,Forge Asia Limited投资了1.35亿美元(约合10亿元人民币)。

根据对赌协议,丰巢必须在2025年1月27日之前成功上市,否则投资人有权要求丰巢连本带利赎回股份。然而,丰巢的上市之路并不顺利,直到去年8月才向港交所递交了招股书。

面对上市大限的临近,丰巢不得不向投资人“求情”,希望将上市截止日延至2027年,并为此支付了约8000万美元(约合5.7亿元人民币)的“特别权利调整费”。但双方在回购事宜上仍存在分歧,经过多轮沟通未达成共识。最终,亚投资本失去了耐心,在丰巢提交招股说明书后不久,就直接在香港提起了诉讼。

根据港股上市规则,存在重大未决且未解决诉讼的公司,通常无法通过上市审核。这意味着,如果丰巢不能解决这场诉讼纠纷,其上市之路或将面临重大障碍。

来源:企查查

三年巨亏37亿,商业模式受争议

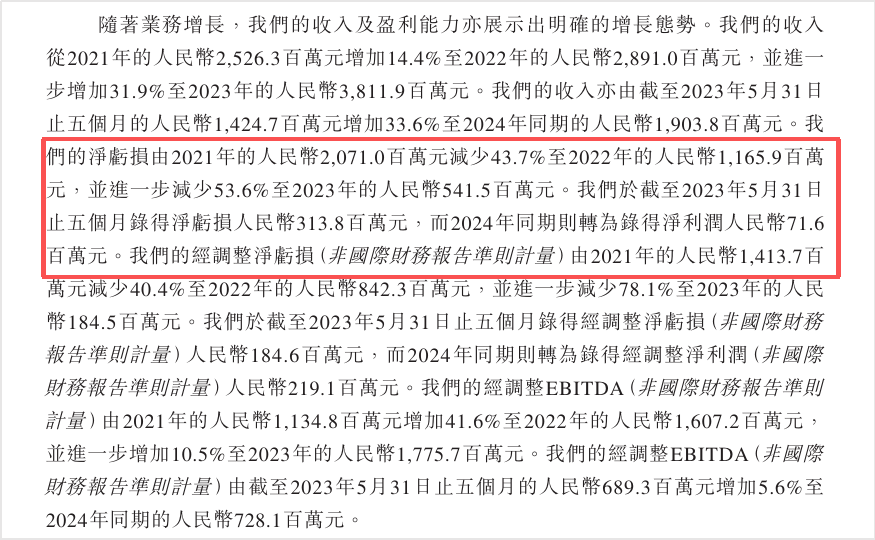

即便没有对赌纠纷,丰巢的上市之路也并不平坦。从财务数据来看,丰巢在2021年至2023年期间累计亏损超过37亿元,直到2024年前五个月才实现盈利7160万元。其毛利率在2023年才由负转正至10.6%,2024年前五个月上升至26.1%。

丰巢的业务主要分为三类:一是快递末端配送服务,即快递员将包裹存入柜时按次支付的服务费;二是消费者智能交付服务,即消费者使用柜机寄件的费用;三是增值服务及其他,如畅存、洗护、到家生活等额外服务的收费。

其中,快递末端配送服务是核心收入来源。2024年前五个月,该项业务占总收入的40.8%,单件包裹的平均收费在0.2-0.4元之间。而增值服务中的畅存收费,也为丰巢带来了可观的收入。招股书显示,2021年至2024年前五个月,这项收入高达8亿多元。

然而,畅存费也备受争议。很多用户吐槽,快递员经常不打招呼就把包裹塞进快递柜,迫使他们支付超时费用。政策端的收紧也让这笔收费变得“名不正言不顺”。2024年3月实施的《快递市场管理办法》明确要求,未经用户同意,不得擅自将快件投递到智能快递柜。就连证监会也在当时丰巢招股书的反馈意见中,特别关注了滞留费的合规性问题。

创始人离场,王卫成背后话事人

就在丰巢对赌危机发酵、冲击上市的关键时刻,公司创始人兼CEO徐育斌被曝已正式提出辞职。徐育斌1981年出生于广东梅州,最早以“顺丰小哥”身份踏入快递行业,随后因表现优异而逐步晋升。

2015年,顺丰联合申通、中通、韵达等快递公司一起创立丰巢,徐育斌被委以重任,出任公司CEO。在徐育斌的带领下,丰巢实现了快速扩张。在胡润研究院此前发布的《2025全球独角兽榜》上,丰巢以255亿元的估值位列第278名。

截至IPO前,徐育斌持股2.21%,按照255亿元的估值计算,他手中股份的对应价值约为5.6亿元。此外,招股书显示,2021年,徐育斌在丰巢获得的年度薪酬达2.22亿元,其中以股份为基础的薪酬开支就达2.2亿元。

这次徐育斌“离场”,虽然报道说是“身体原因”,但业内人士猜测,这背后或少不了对赌纠纷带来的压力。招股书显示,王卫及其实际控制的明德控股持有丰巢48.45%的投票权,其中王卫持股36.54%,明德控股为顺丰控股股东。这意味着,王卫才是丰巢背后真正的话事人。

如果丰巢成功上市,将成为继顺丰控股、顺丰房托、嘉里物流、顺丰同城之后,顺丰系的第5家上市公司。然而,在当前的多重困境下,丰巢的IPO之路何时能重启,仍是一个未知数。

结语

投资人的诉讼、商业模式的困境、创始人的离职……多重麻烦同时袭来,丰巢压力不小。也不知道,丰巢的IPO之路何时能重启?

你喜欢丰巢吗?关注我们,评论区聊聊吧!

扫下方二维码,直接进群畅聊~

— 往期推荐阅读 —