自2024年末毛戈平成功登陆港股后,中国美妆行业便掀起了新一轮赴港上市热潮。进入2025年,这股资本化浪潮持续升温,林清轩、珀莱雅等头部企业相继启动IPO进程。其中,林清轩于5月29日正式向港交所递交招股书,冲刺"港股国货高端护肤第一股";珀莱雅则于8月26日发布公告,拟发行H股实现"A+H"双平台上市,若成功将创下本土美妆企业先河。

9月29日,行业格局再起波澜——中国第三大国货化妆品集团自然堂[H2250.HK]公告,其母公司自然堂全球控股有限公司已向港交所递交招股说明书,拟在主板挂牌上市。值得关注的是,上市前夕该公司获得全球化妆品巨头欧莱雅及知名机构加华资本超7亿元战略投资,彰显资本对国货美妆龙头的持续看好。

二十年深耕铸就国货标杆

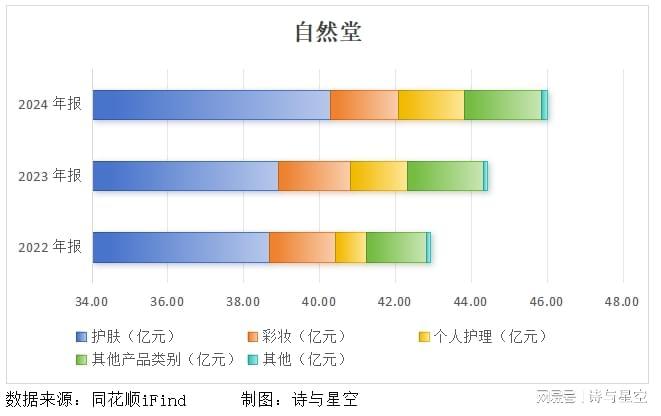

自然堂的资本故事始于上海。这家创立于2001年的企业,经过20余年发展已构建起涵盖护肤品、彩妆、面膜、男士护理及个人护理品的多元化产品矩阵。其旗舰品牌自然堂表现尤为突出,2013-2024年连续12年以零售额计稳居国货化妆品品牌前两名,成为当之无愧的国货美妆标杆。

但繁荣表象下暗藏隐忧。招股书显示,2022-2025年上半年,旗舰品牌贡献收入占比达95%左右,凸显收入结构过度依赖单一品牌。尽管公司培育了珀芙研、美素、春夏等子品牌,但市场声量远不及主品牌。这种"一枝独秀"的格局,在多品牌战略成为行业主流的当下显得尤为突出。

市场扩容与增长困境并存

根据弗若斯特沙利文数据,中国化妆品市场规模从2019年的7794亿元增至2024年的9346亿元,复合年增长率3.7%。但行业繁荣背后,自然堂却面临增长瓶颈:2022-2024年营收分别为42.92亿、44.42亿、46.01亿元,年增幅均不足4%;2024年经调整净利润同比骤降34.92%至2.03亿元,暴露出增长乏力态势。

从业务结构看,护肤品收入占比近90%,彩妆等时尚品类发展滞后。这种"重护肤轻彩妆"的策略,在Z世代成为消费主力的当下,可能导致年轻客群流失。更严峻的是,若旗舰品牌遭遇质量危机或消费者偏好转变,公司整体业绩将遭受重创。

营销驱动下的隐忧

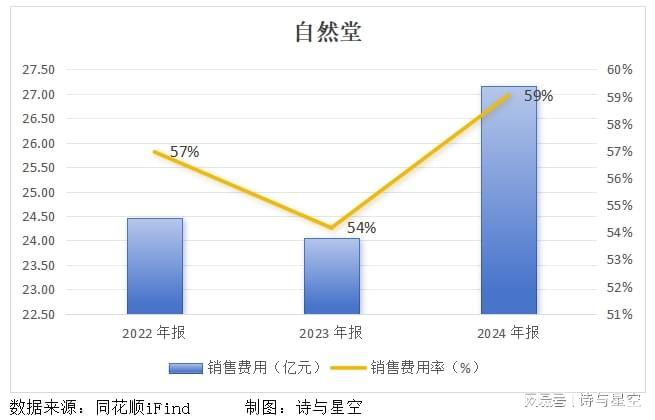

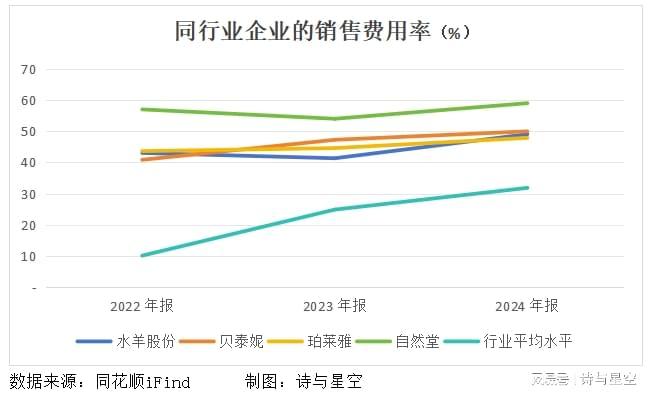

化妆品行业的竞争本质是营销战。2022-2024年,自然堂销售费用分别达24.45亿、24.06亿、27.16亿元,占营收比例高达57%、54%、59%。今年上半年该比例仍达55%,意味着超半数收入用于营销推广。这种"烧钱换市场"的模式,在KOL合作有效性下降时可能反噬业绩。

对比研发投入的持续缩水更令人担忧:研发费用从2022年的1.02亿元降至2024年的9120万元。当行业普遍加大科研投入时,自然堂却呈现"重营销轻研发"的倒挂现象,这或许解释了其新产品市场认可度不足的深层原因。

DTC转型与品牌矩阵重构

面对增长困境,自然堂在招股书中明确了三大转型方向:首先,强化DTC(Direct-to-Consumer)能力建设,通过独立站、私域流量等渠道掌握用户数据,实现精准营销;其次,丰富品牌矩阵,降低对单一品牌的依赖;最后,加大研发投入,提升产品竞争力。

DTC模式的核心优势在于数据自主控制、成本优化和品牌塑造。通过独立站点沉淀用户行为数据,企业可精准迭代产品;省去平台佣金后,利润空间提升;独立站设计则能强化品牌调性。这种模式既适用于初创品牌快速积累用户,也适合成熟品牌寻找新增长点。

转型阵痛与行业启示

自然堂的上市进程折射出国货美妆的集体焦虑。当行业从流量红利转向品质竞争,过度依赖单一品牌、重营销轻研发的发展模式已难以为继。招股书虽未披露具体募资用途占比,但明确将研发投入列为重点方向,显示管理层已意识到转型必要性。

对于整个行业而言,自然堂的案例具有警示意义:在消费升级和监管趋严的双重压力下,唯有平衡营销投入与研发创新、构建多元化品牌矩阵的企业,才能在资本市场的检验中交出合格答卷。这场上市潮背后,实则是国货美妆从流量竞争转向价值竞争的关键转折。