近期黄金市场波动剧烈,价格从4380元/克跌至4010元/克后引发市场热议。不少投资者询问:黄金是否会突破4400元/克大关?作为特殊的大宗商品,黄金价格受国际局势、投机资金等多重因素影响,其走势难以简单预测。

相较于直接持有黄金虚拟资产,投资拥有金矿资源的企业抗风险能力更强。以紫金矿业为例,其通过控股金矿实现稳定收益,堪称'矿业印钞机'。不过需要明确的是,本文并非投资建议,而是从产业角度解析企业价值。

在黄金相关上市公司中,招金矿业年内涨幅达200%,中金黄金、赤峰黄金均实现翻倍,紫金矿业同期涨幅亦达100%。但从估值角度看,紫金矿业17倍的PE在行业中处于低位,显示出市场对其规模优势的认知不足。

紫金矿业采用'黄金+铜'双主业模式,这种布局带来独特的抗风险能力。黄金作为避险资产具有金融属性,而铜作为工业基石具有更强的需求刚性。历史数据显示,两者价格常呈现跷跷板效应,但2025年出现同步上涨,推动紫金矿业毛利率达25%、净利率达18%,较往年翻倍。

2025年上半年业绩显示,黄金业务贡献57%营收,矿山产金38吨实现收入265亿元,远超2023年全年的271亿元。铜业务虽受价格影响占比略有下降,但整体营收仍保持增长。公司目前拥有17座旗舰金矿,黄金储量达4000万吨,占中国总储量的46%。

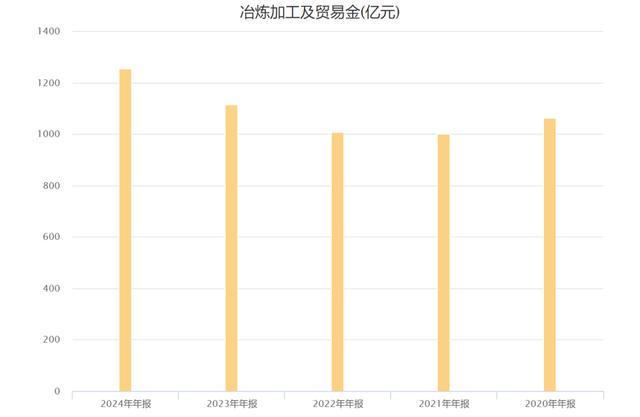

值得注意的是,紫金矿业外采金规模较大,这与其'2028年再造一个紫金'的战略目标相关。2025年10月,公司斥资86亿元收购金矿,尽管当前金价高位增加收购成本,但显示其对长期市场的信心。公司冶炼业务虽实现营收1255亿元,但毛利不足6亿元,这主要源于其交易属性而非实际加工。

国内黄金冶炼产能过剩导致加工费低迷,恒邦股份作为行业龙头,758亿元营收仅实现5亿元利润。相比之下,紫金矿业的矿山产金业务更具价值,这也是山东黄金享受39倍PE的重要原因——其业绩几乎全部来自自有矿产。

若将紫金矿业拆分为黄金、铜及其他业务三家公司,其合计估值可能远超当前水平。2025年前三季度,公司实现营收2542亿元,归母净利润379亿元,相当于日赚1.4亿元。其中矿产金产量65吨(+20%),矿产铜83万吨(+5%)。

值得关注的是,紫金矿业锂矿业务开始发力,前三季度生产碳酸锂1.1万吨。阿根廷3Q锂矿一期2万吨/年项目已投产,湖南湘源锂矿500万吨/年采选系统将于年底试生产。随着锂资源战略推进,公司有望形成金、铜、锂三足鼎立的业务格局。

当前金价虽处高位但缺乏回调动力,紫金矿业凭借成本优势和产能扩张,2025年业绩增长确定性较强。对于价值投资者而言,其17倍PE的估值水平与行业地位形成明显背离,这或许正是市场需要重新认知的机遇。

附:A股核心资产研究汇总表持续更新优质公司数据,涵盖数百家行业龙头分析。

#财经# #黄金投资# #矿业估值#