恒立液压,这家在B端市场声名显赫却不为大众熟知的企业,实则堪称行业巨擘。其不仅垄断了国内近八成的挖机油缸市场,更在工程机械领域,尤其是挖掘机和起重机中占据约80%的液压油缸份额。昔日,我国液压零配件高度依赖德国和日本进口,价格高昂。恒立液压应运而生,历经35年发展,不仅在国内市场独占鳌头,更在全球市场中占据半壁江山。

作为‘基建狂魔’背后的坚强后盾,恒立液压在盾构机等关键设备中发挥着不可替代的作用。例如,其提供的超级大油缸是盾构机快速打洞的核心部件,国内仅此一家能够生产。去年,恒立液压更是推出了5000吨级的超大油缸,刷新了吉尼斯纪录,彰显了其技术实力。

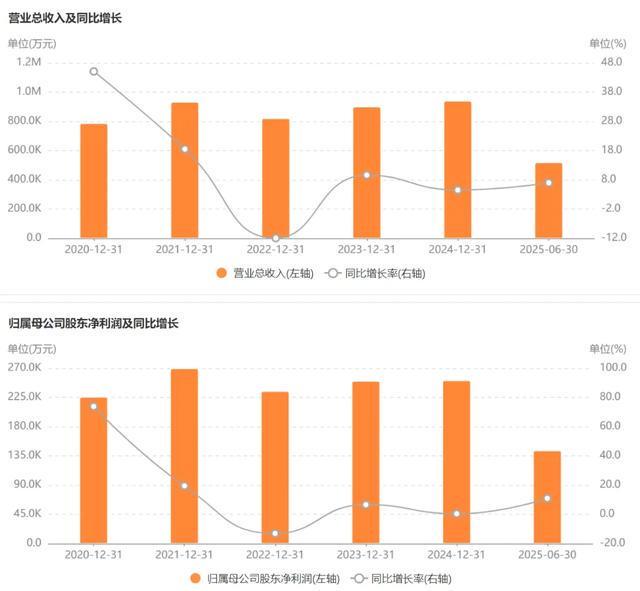

然而,近年来,受房地产行业萎缩影响,工程机械销量大幅下滑。2022年挖掘机销量同比下滑45%,2023年再次下滑41%。恒立液压的业绩也随之波动,2021年净利润创历史新高后,随后出现营收和利润双降。但今年以来,公司业绩已有复苏迹象。

从财务数据来看,恒立液压2021年半年报营收52.3亿,归母净利润14.1亿;今年上半年营收51.7亿,归母净利润14.3亿。营收差距不大,利润已追平。但未来能否继续增长,实现‘晚上爬’的盛况?答案显然是否定的。工程机械行业已至天花板,未来增长主要依赖出海。

恒立液压深谙此道,因此积极寻找第二增长曲线,人形机器人丝杠业务应运而生。公司转型做丝杠的决策果断且迅速,2021年便投入15亿进行研发。丝杠虽看似简单,实则技术含量极高,精度要求严苛。一根人形机器人用的丝杠,在所有零部件价值中的占比高达19%,成本在1.5万至3万之间。

关于未来5年人形机器人的出货量,网上数据纷繁复杂,难以置信。从2021年炒到现在,人形机器人仍未展现实际作用。尽管其未来想象空间巨大,但真正大批量商业化量产仍需时日。目前,我们的丝杠技术水平仍落后于国外。

恒立液压的想法简单而明确:既然当年能打破国外垄断,实现国产替代,那么在丝杠领域也能复制成功。做丝杠厉害的,现在仍是德国和日本。恒立液压能否再次打破垄断,值得期待。

有人可能质疑,液压油缸和丝杠完全是两个领域,恒立液压这不是跨界了吗?确实算跨界,但两者有关联之处。丝杠的核心在于精度、负载能力和使用寿命。以行星滚柱丝杠为例,螺距精度要控制在3-5微米,只有头发丝的1/20。随着负载的增大,精度难度也随之提升。同时,使用寿命也是一个综合性问题,材料技术尤为关键。

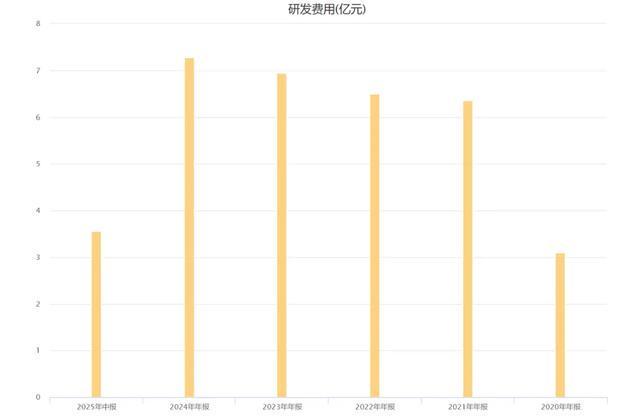

尽管液压零件和丝杠在精度要求上存在差异,但泵柱的高精度加工工艺与丝杠有相似之处。恒立液压作为国内最有希望超越国外的种子选手,在这方面有着丰富的经验。公司每年都在投入大量研发费用,2021年之前每年只有两三个亿,现在每年都是7个亿左右,且还在逐年增长。

相比于半导体高科技公司,恒立液压的研发投入并不算太大,但相比同行来说已是遥遥领先。加大研发投入确实会有效果,但也要时间熬。目前,恒立液压已有几十款丝杠产品,但都还是试验品,已向各大机器人企业送去了样品,未来肯定还会有一个不断磨合的过程。

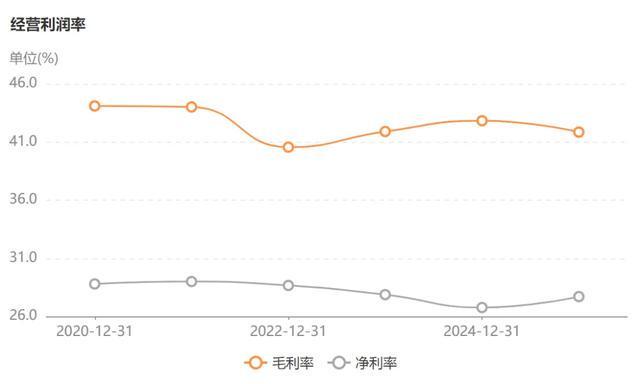

综合来看,恒立液压的逻辑很简单:下有保底,上有预期。传统业务液压零部件江湖地位稳固,且还有进步空间。现在海外收入占比只有20%左右,未来这应该是主要增长动力。同时,公司还在推广高端化液压零部件,如液压泵阀,这是液压系统的核心,利润空间很高,毛利率接近50%。

在制造业领域,能像恒立液压这样做到40%左右的毛利率、28%左右净利率的并不多。公司现在大力推广高毛利的高端产品,效果显著,这也是近几年业绩慢慢恢复的原因之一。传统业务为恒立液压提供了持续造血的能力,让财务状况保持健康,还能支持丝杠的研发。

恒立液压是一家几乎没有借款的公司,短期借款两千万,长期借款一千万,对于这么大体量的公司来说,可以称得上绝对的优等生。然而,新业务人形机器人丝杠期望短时间内贡献业绩是不可能的,且现在还有很多技术难题并未解决。从行业现状来看,非常有实力的竞争对手并不少,如日本THK就很强。

你也不能要求恒立液压当年花了二三十年才成功的路,现在花两三年就再成功一次,这不现实。而且恒立液压从本质上其实算是跨界,能够跨界成功,尤其是在一个高手林立的高科技领域,这本身就不是一件容易的事情。所以恒立液压虽然有很高的预期,但是同样也需要很好的耐心,现在谈二次称王,为时尚早。

所有分析过的公司都会在上面这个表里更新数据。

#财经#