作者|范亮

编辑|张帆

封面来源|IC photo

甲骨文与OpenAI签订的“3000亿美元云订单”消息自曝光以来,市场反应剧烈。除消息公布后首个交易日股价暴涨36%外,其余交易时段均陷入剧烈震荡。这一现象背后,是资本市场对两个核心问题的深度思考:甲骨文是否有能力完成如此巨额的云计算服务交付?OpenAI又能否支付这笔天价款项?本文将从财务数据层面,深入剖析这一合作背后的资金逻辑与潜在风险。

甲骨文与OpenAI的合作要点可概括为:订单自2027年起分5年执行,年均下单600亿美元。这一规模相当于再造一个甲骨文——2025财年其总营收为574亿美元,其中云和许可证业务合计492亿美元。若订单如期兑现,甲骨文业务规模将翻倍。

然而,云服务是典型的重资产模式,收入增长依赖前期巨额资本开支。为承接此订单,甲骨文需先行扩建基础设施,其现金流与财务状况能否支撑这一计划成为市场焦点。

该订单或与OpenAI的Stargate数据中心项目直接相关。2025年7月,双方达成协议,将在美国增加4.5GW的Stargate数据中心容量。GW是衡量功率的单位,4.5GW数据中心的耗电量约相当于350万美国家庭。

建设一个4.5GW数据中心需要多少投入?

根据英伟达披露,建设1GW算力的成本约为500-600亿美元,其中芯片与系统占350亿美元。按此推算,甲骨文建设4.5GW数据中心需2250-2700亿美元资本开支。

若要在2027年订单开始前完成建设,甲骨文需在两年内投入超其总资产的资金,这显然不现实。更合理的假设是建设周期持续至2031年,年均资本支出平摊至约321亿美元。

甲骨文需面对的核心问题是:每年自有现金流能否覆盖这笔开支?

先不考虑外部融资及订单带来的现金流,仅以公司存量资金和经营现金流衡量:

截至2025财年(2025年5月31日),甲骨文账面货币资金仅107.9亿美元,明显无法覆盖321亿/年的资本开支。

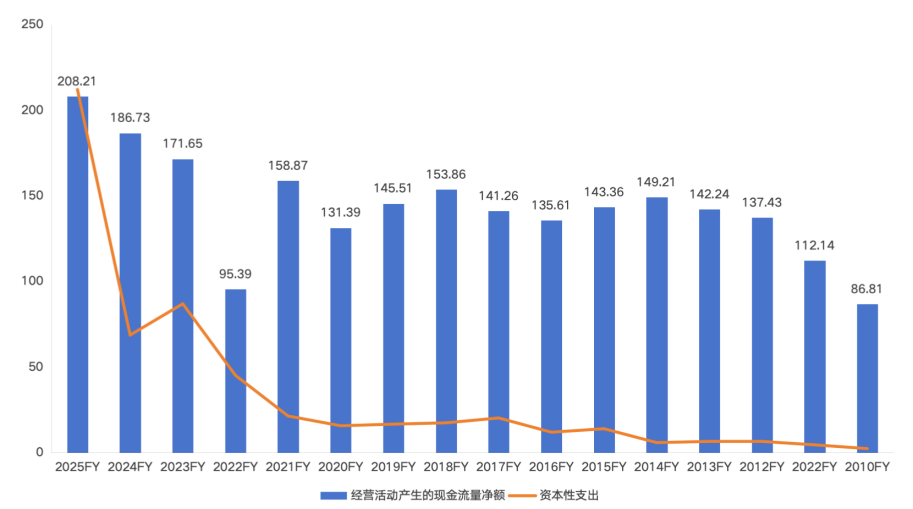

现金流方面,2025财年甲骨文经营净现金流为208亿美元,创历史新高。这笔资金将成为资本开支的主要来源。

若甲骨文未来每年保持208亿美元经营净现金流并全部用于资本支出,与321亿美元/年的需求相比,仍存在113亿美元/年缺口。

此外,甲骨文每年需支付约35亿美元利息费用,近5个财年平均每年支付30-40亿美元现金股利。即便未来停止支付股利,利息费用仍是刚性支出。

因此,即使甲骨文将经营净现金流全部投入资本开支,仍存在约148亿美元/年、合计1036亿美元的资金缺口。

从甲骨文历年资本支出与经营净现金流对比看,2021财年前资本支出仅占经营净现金流约10%,但2025财年已略微超过经营净现金流。资本开支持续增加已成为趋势,且仅靠经营现金流已无法覆盖未来需求,外部融资成为必要手段。

图:甲骨文经营活动现金流、资本支出对比

资料来源:Wind、36氪整理

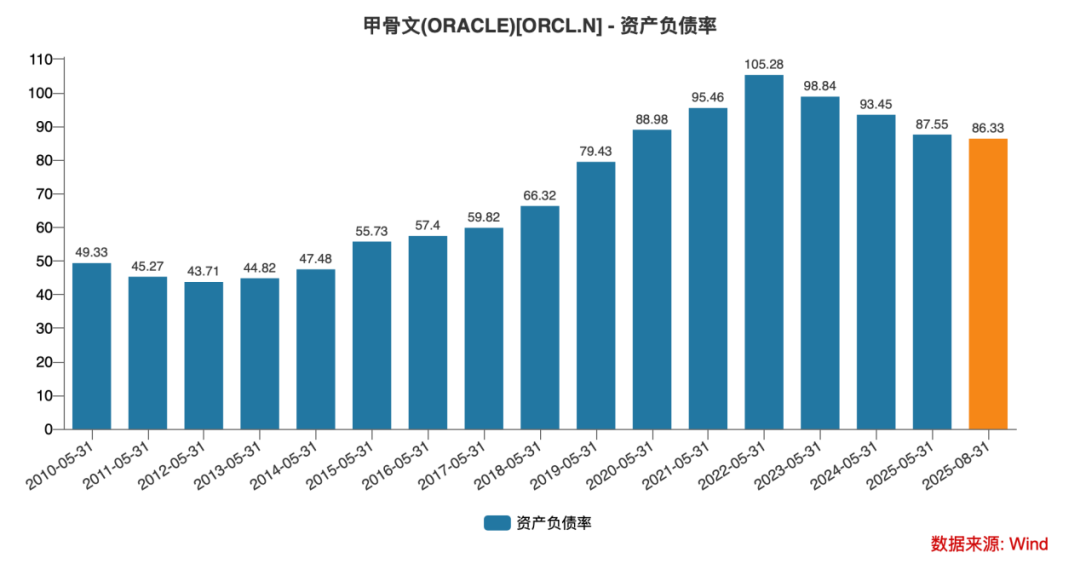

债务融资方面,截至2026财年一季度,甲骨文资产负债率为86.33%,维持多年高杠杆运营模式。其总资产1804.49亿美元(含商誉622.11亿美元),净资产仅246.66亿美元。剔除商誉后,甲骨文实质为债务资本驱动型公司。只要经营现金流能覆盖利息支出,债务规模并非主要考量因素。

据媒体报道,甲骨文9月底完成180亿美元投资级债券发行,另有多家银行正筹备380亿美元债券发行用于资助数据中心项目。

从9月底发行的180亿美元债券利率看,交易分为七个部分,期限从五年到四十年不等,利率范围在4.45%至6.1%之间,较对应期限美国国债溢价约1%,符合投资级债券水平。针对380亿美元债券发行,市场消息指出利率将溢价约2.5个百分点。

若这两笔债务资金均到账,甲骨文将募集到560亿美元,填补资金缺口的50%。

图:甲骨文资产负债率

资料来源:Wind、36氪整理

甲骨文敢于选择高杠杆资本模式,且市场愿意为其提供资金,一个重要支撑是其股权融资潜力。万得数据显示,甲骨文创始人拉里·埃里森仍持有超40%股份,在美股大型科技企业中极为罕见。高持股比例意味着其有足够余力在二级市场融资,尽管埃里森可能无此意愿,但潜在股权融资能力增强了债务融资信心。

此外,若将“3000亿美元云订单”的潜在利润计算在内,假设订单息税折旧摊销前利润(EBITDA)超1000亿美元、利润率超30%,则利润可覆盖资本支出缺口。

总体而言,面对巨额资本开支,甲骨文并非“无计可施”,而是有余力应对。其可通过债务、股权融资或依赖订单利润填补缺口。若两条路径协同发挥作用,资金将不再是最大难题。

从业务模式看,甲骨文前期通过高负债扩张资本开支、后期通过云服务获取稳定现金流的模式,与电站类资产高度类似。该模式可持续的前提是:前期资本开支形成的资产未来能获得稳定现金流。

若与高负债率的房地产行业对比,以中国恒大为例,2019年其资产负债率为83.75%,甚至低于甲骨文当前水平。不过,恒大债务融资主要来自银行借款,而甲骨文通过发行债券融资。债券偿还期限更长、更稳定,不易遭遇“抽贷”风险。只要甲骨文在债券到期前维持稳定现金流,债务风险较低。

因此,甲骨文获取资金的两条路径有效性均建立在一个核心前提上——“3000亿美元云订单”能持续有效执行,甲骨文未来可获得稳定经营现金流。分析重心因此从甲骨文的“交付能力”转向对OpenAI“支付能力”的评估。

根据彭博社消息及市场预测,OpenAI营收将持续爆发式增长:从2025年的约127亿美元跃升至2029年的1250亿美元,2030年进一步增至1740亿至2000亿美元。按线性增长测算,其2025-2031年累计营收将超7000亿美元。这意味着,OpenAI对甲骨文的3000亿美元采购承诺将占其总收入的43%。

但重大潜在风险在于,甲骨文并非OpenAI唯一云服务供应商。OpenAI与微软存在深度合作,同时与AMD等硬件厂商签订大规模算力采购协议。汇总后可见,OpenAI规划的云服务总支出可能接近甚至超越其乐观营收预测上限。

这一增长预期背后是极高的执行难度。OpenAI在2030年达到1740亿美元营收体量,约相当于2021年的微软、2020年的谷歌、2025年的Meta、2014年的苹果。这要求成立仅十年的OpenAI在未来五年内完成科技巨头耗时二三十年才达成的商业成就。

综合来看,甲骨文巨额资本开支能否落地,其资金能力固然重要,但OpenAI的商业化进程才是决定性因素。市场对甲骨文股价的反应印证了这一点:前期大幅上涨反映对合作前景的积极预期,随后剧烈波动体现资本市场对OpenAI能否兑现高速增长承诺的深层疑虑。

未来,甲骨文股价表现将不可避免地成为反映OpenAI商业化进展的敏感指标。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读