出品|派财经原创(ID:paicj314)

文:李唐

10月22日,针对近期网传“小米汽车SOS 1秒接通 不含排队时间”等不实内容,小米汽车副总裁李肖爽公开辟谣,称该信息系AI生成、恶意造谣,公司从未在官方渠道进行此类宣传。这一事件再次将小米推至舆论风口,也引发市场对其发展模式的深度思考:这家成立十五年的科技企业,是否已触及增长天花板?

近期争议背后,是小米持续多年的高热度与流量优势。作为消费电子与汽车领域的顶流品牌,小米的每一动作都会被媒体与网友放大解读。部分观点认为,小米的成功源于营销驱动,但创始人雷军在公开演讲中直言:“网上充斥着小米没技术、只会营销的偏见,这让我陷入严重内耗。”

数据揭示了更真实的增长轨迹。今年2月底,随着小米15 Ultra手机与SU7 Ultra性能轿跑发布,其港股总市值累计飙升1.3万亿港元,目前仍维持在1.2万亿港元的近年高位。自2018年以17港元发行价登陆港股以来,小米通过“手机+汽车”双赛道突破,重构了业务版图与资本市场认知。

回顾小米的三次战略跃迁:

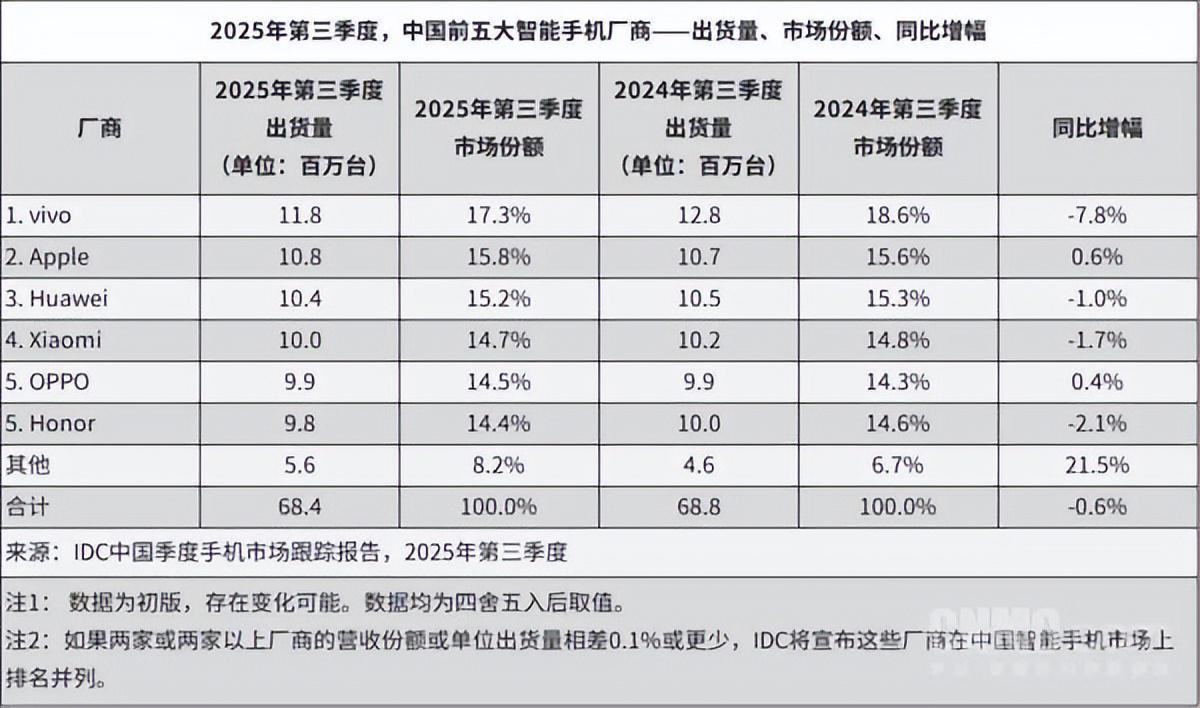

赛道协同效应显著:手机业务上,小米14系列奠定高端化基础,2025年Q2国内激活量登顶,Q3全球出货量达4350万台,以13.5%市场份额稳居全球第三;汽车业务上,截至目前交付约40万辆,月交付量突破4万辆。双赛道爆发式增长共同撑起万亿市值。

人红是非多,小米的营销策略与业务进展始终伴随争议。手机领域,小米17对标苹果17的“逆光之王”营销被指“定语营销”,部分媒体认为其过度包装提高了社会信任成本;汽车领域,自去年安徽事故后,小米汽车的安全性问题成为舆论焦点,尤其是事故后车门无法打开的技术争议,引发公众对责任划分的讨论。

具体挑战如下:

小米的财报数据证明其产品力:消费者选择与付费行为是市场最真实的投票。当前,小米依托“人—车—家”生态协同效应,正培育家电业务作为第三增长曲线。2025年Q2财报显示,空调出货量超540万台,同比增长超60%;冰箱、洗衣机出货量同比增速均超25%。这一成绩得益于9.44亿AIoT用户基础,形成“硬件导流+服务变现”的闭环。

但要实现卢伟冰“2030年成为中国头部家电品牌”的目标,小米需跨越两道鸿沟:

从增长潜力看,小米仍未触及天花板:

从性价比品牌到科技生态平台,小米的增长故事始终伴随争议。当前1.2万亿港元市值,既是对双赛道突破的认可,也暗含对未来挑战的预期。手机业务中国区排名、汽车规模扩张、生态协同效率,将共同决定小米的增长天花板究竟在何处。