本应高度注重合规性的券商行业,近期却出现了一桩引发市场关注的事件:首创证券股份有限公司(601136.SH,简称“首创证券”)的港股招股书与A股年报数据出现了“打架”的情况。这一异常现象迅速吸引了投资者的目光,究竟是何原因导致了这一数据差异呢?

10月16日,首创证券正式向港交所主板提交了上市申请,旨在实现“A+H”两地上市的宏伟目标。

然而,市场很快便发现了其中的端倪:首创证券港股招股书所披露的三年总收入与A股年报数据相比,竟然相差了近32亿元。这一巨大的数据差异无疑引发了市场的广泛猜测和质疑。

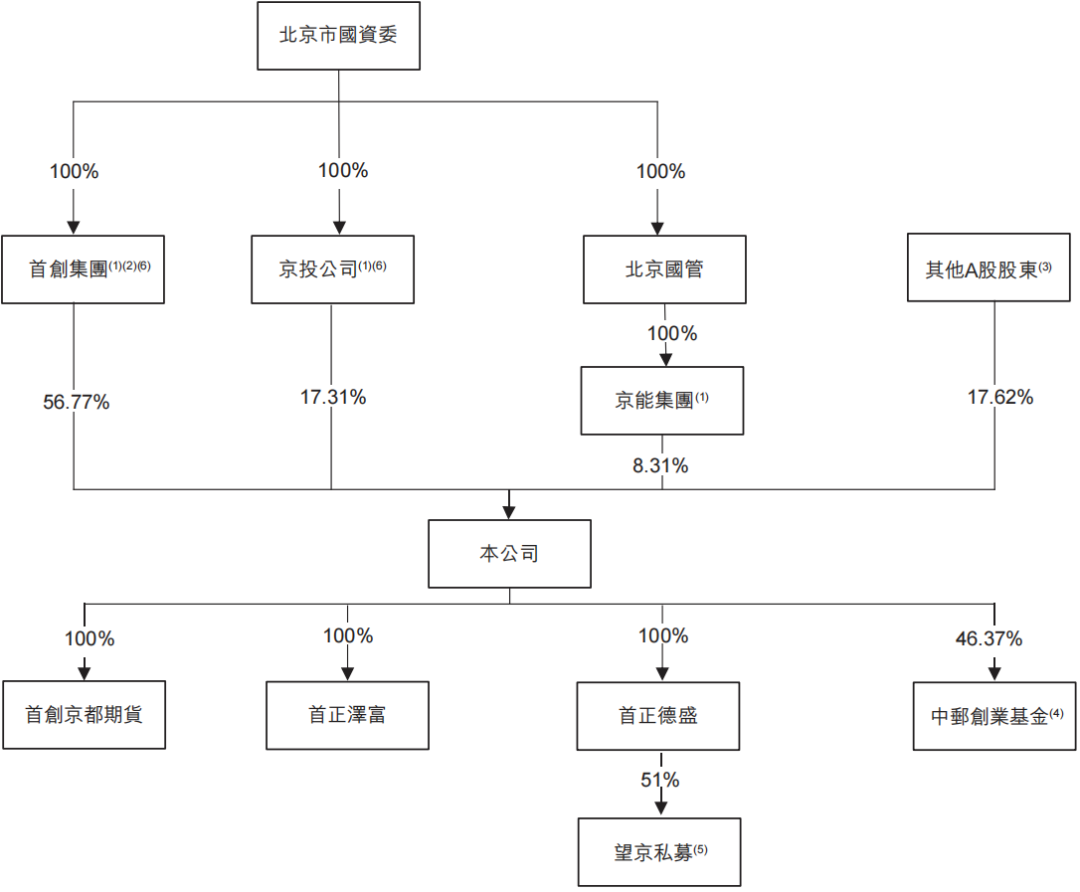

首创证券,这家成立于2000年2月、总部位于北京的券商,自2022年12月成功登陆上交所以来,便一直备受市场关注。作为北京市国资委控制下的企业,首创集团持有其约56.77%的股份,为第一大股东,而京投公司和京能集团则分别持股17.31%和8.31%。从股权结构来看,首创证券无疑是北京市属国企体系中资本市场布局的重要一环。

自7月25日晚官宣赴港上市计划以来,首创证券的推进节奏便显得颇为迅速。8月27日晚,公司便披露了其H股发行总体方案已获得北京市国资委的“原则同意”。紧接着,8月28日,公司召开了职工代表大会,副总经理蒋青峰当选为职工董事;同时,原CIO伏劲松离任,由世纪证券原CIO王育峰接任。10月15日,公司又公告称,控股股东首创集团将3.56%的首创证券股份无偿划转至京投公司,进一步强化了北京市属资本的内部联动。10月16日,公司正式向港交所递交了上市申请,并于10月24日获得了中国证监会的接收备案。

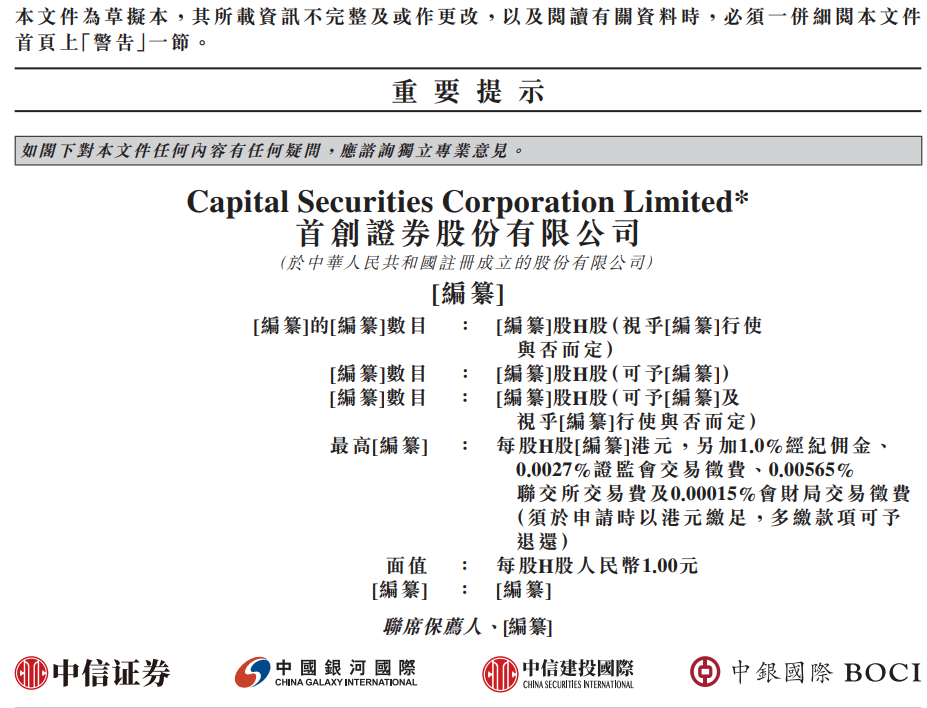

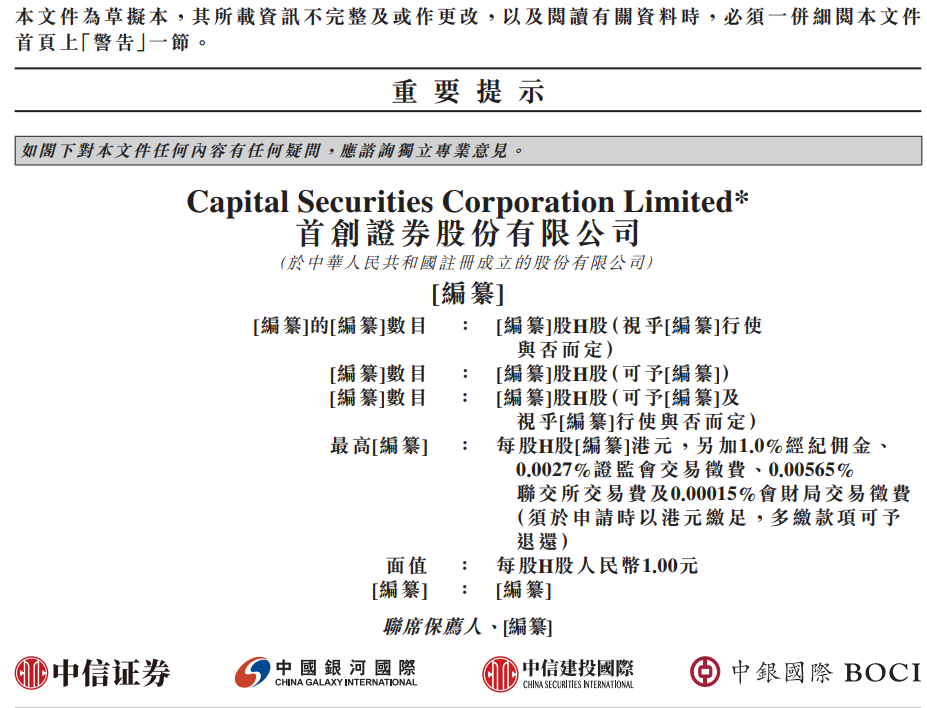

从安排来看,本次IPO由中信证券、中国银河国际、中信建投国际及中银国际四家机构担任联席保荐人。若成功上市,首创证券将成为业内第14家实现“A+H”两地上市的券商。

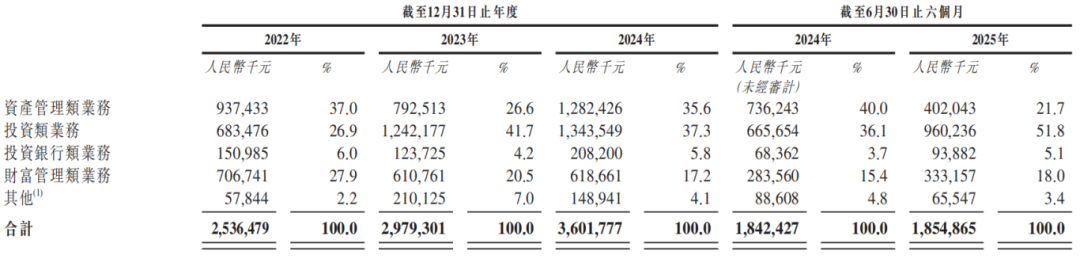

据招股书披露,2022年至2024年,首创证券的总收入分别约为25.37亿元、29.79亿元和36.02亿元,三年合计达到了91.18亿元,年复合增长率高达19.2%。同期,公司的归母净利润也分别约为5.55亿元、7.01亿元和9.85亿元,年复合增长率更是达到了33.2%,三年利润总计22.41亿元。而在2025年上半年,公司更是录得了总收入约18.55亿元、净利润约4.90亿元的佳绩。

首创证券的业务结构主要分为四类:资产管理类、投资类、投资银行类和财富管理类。其中,资管与投资类业务构成了公司的核心收入来源,合计收入占比从2022年的63.9%逐步升至2023年的68.3%,再增至2024年的72.9%。

截图自首创证券港股招股书

与此同时,财富管理业务的收入占比则从2022年的27.9%逐步降至了2024年的17.2%,而投行业务的收入占比则长期维持在6%及以下。这样的财务结构在中型券商中显得颇为典型。由于投行业务资源高度集中于头部机构,中小券商往往只能依靠资管及自营投资等业务来保持盈利。

弗若斯特沙利文的数据显示,2024年中国证券行业前十大券商的收入占行业总额的比例高达约70%,而另外的140家券商则只占了三成左右。然而,凭借资管及投资类业务的优势,首创证券在42家A股上市券商中,2024年的平均总资产收益率及扣非ROE分别位列第一和第七。

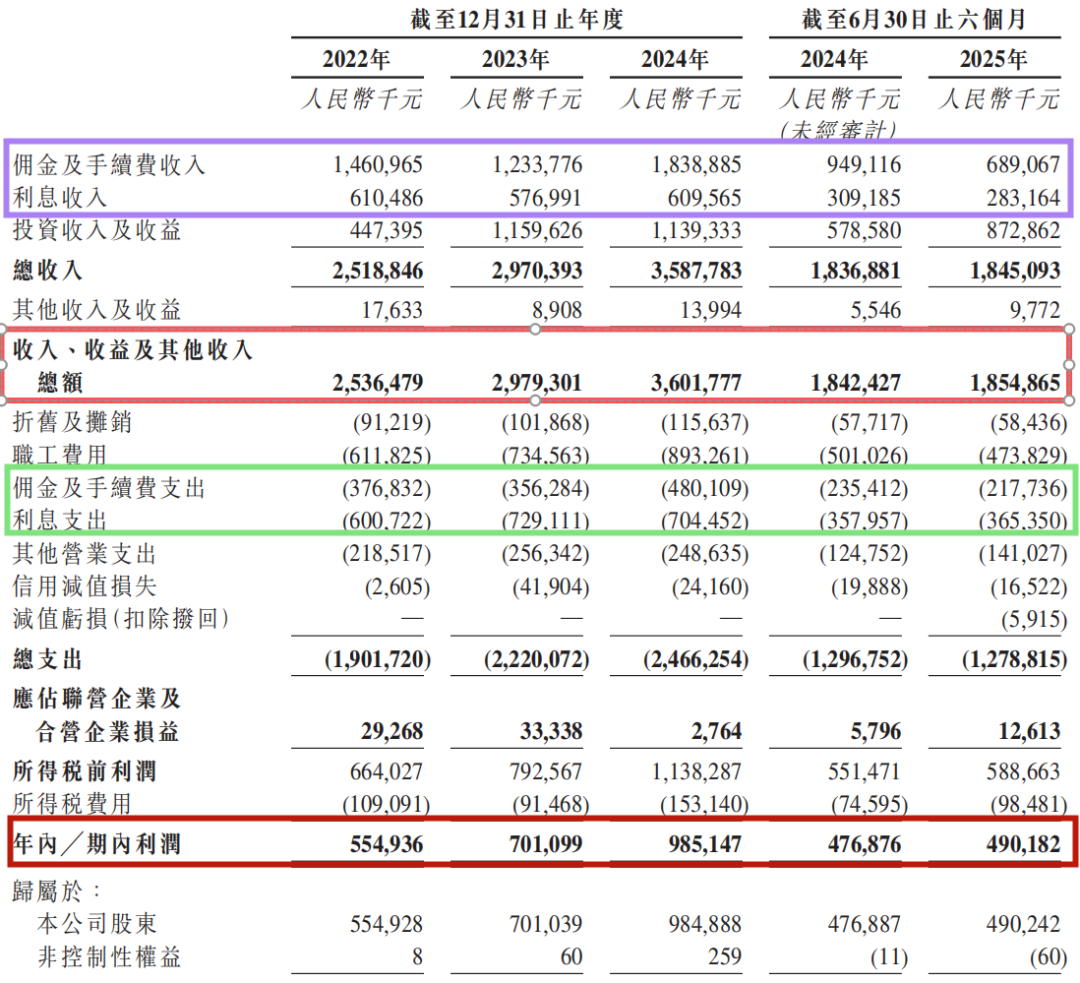

市场很快便注意到,首创证券港股招股书所披露的三年总收入为91.18亿元,而A股年报同期合计营收却仅为59.33亿元,两者之间相差了31.85亿元。类似的问题也出现在了公司2025年中期数据上。A股半年报显示营收约为12.84亿元,而招股书披露的营收却约为18.55亿元,差距达到了5.71亿元。

两份财务报告中,归母净利润几乎一致,唯独收入存在明显差距,这无疑引发了投资者的广泛质疑。据新浪证券10月24日消息,公司回应称,这一差异主要源于不同的会计准则:港股采用国际财务报告准则(IFRS),而A股则使用中国企业会计准则(CAS)。

在IFRS口径下,佣金及手续费支出与利息支出被列为费用;而在CAS口径下,这些支出则需从收入中扣减。这直接导致了港股报表中的收入更高。

以2024年为例,港股招股书列示的收入为36.02亿元,而A股年报披露的收入却仅为24.18亿元,两者之间相差了11.84亿元。

截图自首创证券港股招股书

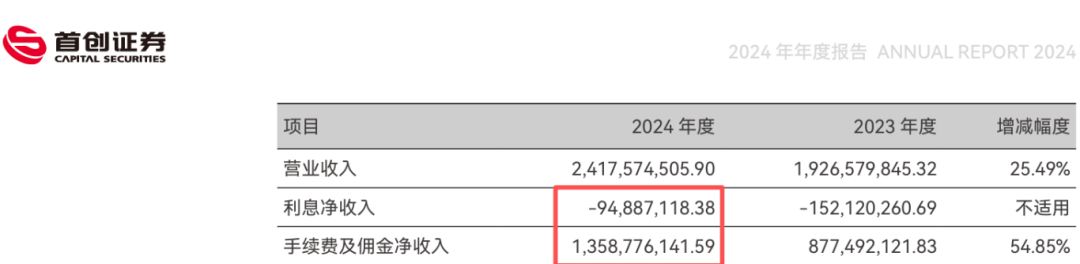

经详细拆解,年报中的手续费及佣金净收入为13.59亿元,而招股书列示的佣金及手续费支出为4.80亿元。两者加起来,则与招股书中18.39亿元的佣金及手续费收入相吻合。同时,年报中的利息净收入为-9488.71万元,而招股书列示的利息支出为7.04亿元。两者加起来,也与招股书中6.10亿元的利息收入大致吻合。

截图自首创证券2024年年报

上述佣金及手续费支出和利息支出加起来正好是11.84亿元,与11.84亿元的收入差额完全吻合。换言之,这场数据“打架”实则是两套准则下的会计口径差异所致,并非财务造假或虚增收入。

然而,这一数据差异仍然揭示了公司信息披露管理的敏感性。在两地口径并存的情况下,若未及时进行解释和说明,很容易造成市场的误判和误解。

据悉,在沪市上市公司2024至2025年度信息披露工作评价中,共有30家上市券商及券商主体接受了考核。上交所10月24日公布的评价结果显示,首创证券是获B类评价的18家券商之一。这一评级虽属中等水平,但也提醒公司在信息披露工作中仍有进一步的提升空间。

根据招股书披露的信息,首创证券拟将IPO募集资金用于支持投资、投行以及财富管理业务等核心领域的发展,并补充营运资金及进行IT投入。

从财务数据“打架”到会计口径的澄清,首创证券的港股之路虽然经历了一些风波和挑战,但并未偏离其既定的发展主线。对于一家市值高达586亿元的中型国资券商而言,登陆港股除了能够筹集到更多的资金外,更重要的意义还在于能够接轨国际监管体系与定价机制,从而提升其国际影响力和竞争力。

随着“A+H”双资本平台的成功打通,首创证券能否借此机会进一步强化其核心业务、突破投行业务的发展瓶颈,并最终在激烈的券商竞争中占据一席之地,仍然有待时间的进一步验证和观察。