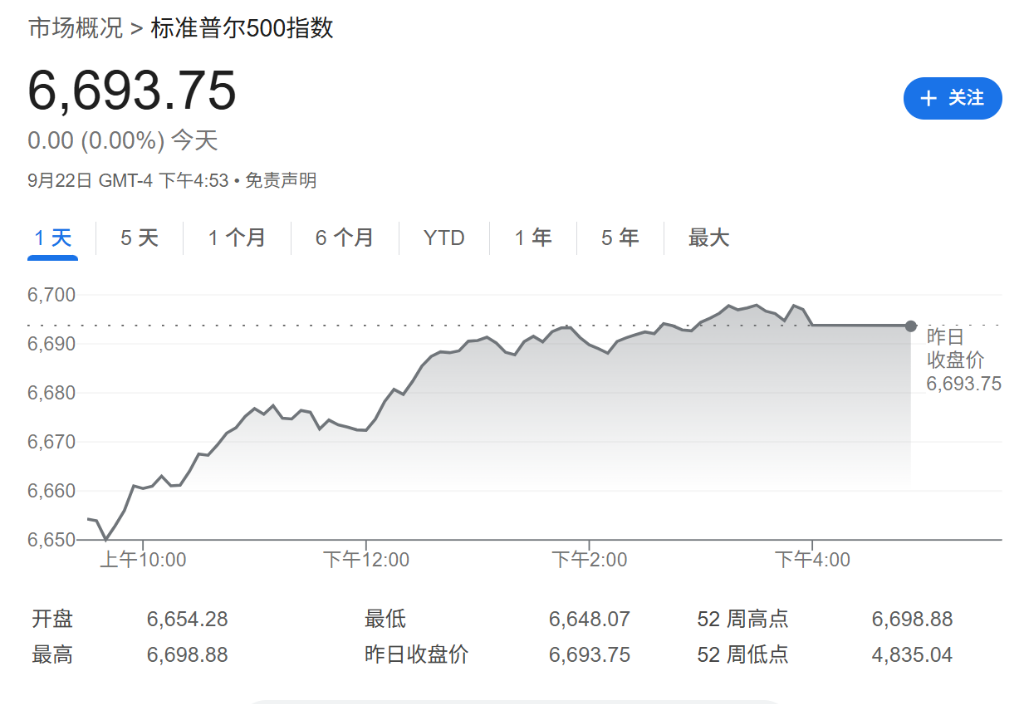

近期,市场对人工智能(AI)技术前景的乐观情绪持续发酵,推动英伟达、微软等科技巨头的估值不断攀升。这一趋势也带动了标普500指数、纳斯达克综合指数和道琼斯工业平均指数三大基准股指屡创新高。而本周三起,被称为“科技七巨头”的微软、苹果、谷歌、亚马逊和Meta将陆续发布财报,市场正密切关注:在AI热潮驱动下,股市的上涨势头能否持续?

财报季进入高潮,七巨头成焦点

本周,美股第三季度财报季迎来最繁忙阶段。据FactSet数据,共有175家标普500指数成分股公司计划公布业绩。从已公布的财报来看,本季度开局良好:在29%已披露业绩的标普成分股中,87%的每股收益超出预期,83%的营收超预期。

“科技七巨头”中有五家将于本周公布财报。其中,微软、Meta和谷歌将于周三下午率先揭晓业绩,苹果和亚马逊则将在随后一个交易日披露。美国银行上周公布的全球基金经理调查显示,其衡量市场情绪的综合指标(基于现金持有水平、股票配置比例及全球经济增长预期)达到今年2月以来的最高值,“做多七巨头”的比例高达39%,仍是市场最拥挤的交易之一。

AI资本支出成关键,科技板块盈利领先

富国银行投资研究所指出,接下来市场的核心关注点将是大型科技和工业企业的第三季度财报,尤其是与人工智能(AI)相关的企业。该机构认为,关于AI资本支出计划的数据,对第三季度盈利表现和股市进一步上涨至关重要。

第一财经记者汇总发现,分析师预计上季度科技板块盈利增速将超过23%,位居各行业前列。考虑到权重和热度,科技与AI板块的重要性不言而喻。费城半导体指数的走势不仅印证了AI领域的热潮仍在持续,且目前尚无降温迹象。同时,市场对AI的投入正从硬件和基础设施领域,逐步扩展至软件开发与应用领域,后者有望发展成为规模更为庞大的产业。

近几周,OpenAI一直是大型人工智能基础设施交易的核心,与英伟达、甲骨文、AMD和博通的一系列合作不断点燃市场热情。随着科技巨头们发布第三季度财报,市场普遍预期,由于行业竞争进入新阶段,这些公司的支出预期将有所上调。摩根士丹利预计,大型科技公司的总资本支出明年将增长24%,达到近5500亿美元。投资者正在逐渐重视这些巨额支出背后的回报。Impactive Capital联合创始人沃尔夫(Lauren Taylor Wolfe)表示:“有数万亿美元的资金被指定用于支出,而‘科技七巨头’产生的自由现金流只有数千亿美元”,这暗示着企业尚未从这些投资中看到显著回报。

潜在风险:高估值与地缘不确定性

尽管市场情绪高涨,但高估值成长股仍面临业绩不及预期的风险。纽约梅隆银行财富管理策略师莱文(Alicia Levine)表示,华尔街预计“七巨头”第三季度的收益增长大约是它们上季度实际增长率的一半,因此任何差距都可能引发市场的适度反应。“要让财报给市场留下深刻印象,门槛很高,未达到预期将受到惩罚。”

另一方面,地缘政治和贸易不确定性仍在背景中隐约存在,使得未来走势不确定。城堡投资(Citadel)固定收益部门负责人沙阿(Nohshad Shah)写道:“下行风险依然存在(且其风险程度被低估)。在当前估值水平下,股市对冲击极为敏感。”

DataTrek Research联合创始人科拉斯(Nicholas Colas)预测,未来四个季度,大型科技股的盈利增速预计仍将显著高于标普500指数中其余493只成分股,但从2026年第一季度开始,后者的增速应会开始缩小与前者的差距。他指出:“少数已具备相当规模的企业,其增速却能持续远超标普500指数其他成分股,这种情况在历史上尚无先例。这使得市场在确定估值时只能‘自行判断’,而核心问题在于投资者对宏观环境和单个公司基本面的信心。”

七巨头权重攀升,市场分歧显现

值得一提的是,目前七巨头在标普500指数中的权重已达34%。科拉斯指出,若剔除特斯拉,这一备受关注的股票组合未来12个月的预期市盈率均值为30倍,较标普500指数整体水平溢价34%。“标普500指数的当前交易价格,反映了市场对未来两年强劲盈利增长的预期。未来12个月预期市盈率为22.4倍,高于过去五年约20倍的平均水平。”

摩根大通资产管理公司首席全球策略师凯利(David Kelly)在该公司2026年长期资本市场预期媒体简报会上表示,大型科技股的高度集中让人“略感紧张”,“必须格外谨慎”。

虽然一些市场人士和投资者表达了对估值泡沫及随之可能引发市场显著回调风险的担忧,但高盛对人工智能的发展前景依然充满信心。这家华尔街大行认为,尽管历史经验表明,泡沫往往由颠覆性技术催生的市场狂热所推动,但当前的市场上涨似乎主要由基本面增长而不是大量非理性投机驱动。“当然,市场集中度高企以及人工智能领域竞争加剧的现状表明,投资者应继续重视投资组合的多元化。”