2024年,华尔街顶尖的股票策略师们正陷入一场前所未有的“追涨”困境。他们原本对市场的预测,被一轮远超预期的强劲涨势远远抛在身后,迫使这些专业人士不断上调原本看似保守的目标值,以追赶市场的步伐。

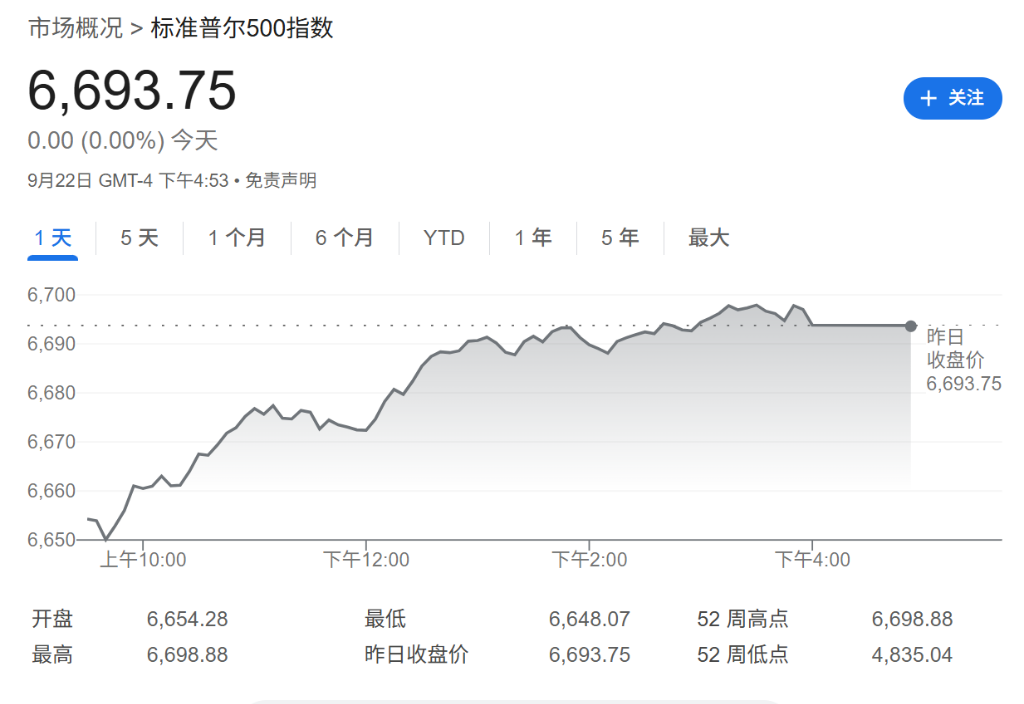

这场创纪录的股市上涨,已将标普500指数推高至远超策略师平均年终预测的水平。数据显示,当前策略师们的平均预测值为6486点,而标普500指数的实际表现已超出这一预测近3%。回顾历史,只有在2024年和1999年,看涨期权才曾如此大幅落后于市场的实际回报。

推动这轮涨势的,是一系列超出预期的积极因素。其中包括强劲的企业盈利增长、市场对大型科技公司在人工智能领域取得突破的持续热情,以及近期美联储可能进一步降息的前景。这些因素的综合作用,盖过了对特朗普贸易政策可能带来的影响,以及美国经济降温迹象的担忧。

其直接结果是,高盛集团、德意志银行等知名金融机构的策略师们,一直在努力追赶市场的快速步伐。自今年早些时候股市从因特朗普关税政策引发的下跌中强劲反弹以来,许多策略师已多次上调其市场展望,以反映市场的实际表现。

盈利与AI热潮盖过宏观忧虑

对于华尔街的预测者来说,这无疑是一个令人困惑的时期。此前,他们对特朗普贸易政策可能带来的冲击,以及美国经济放缓迹象的担忧,如今已被市场强劲的表现所淹没。

其中,最核心的驱动力来自强劲的企业盈利。据数据显示,分析师目前预计标普500指数成分股公司今年的利润将增长9.4%,这一数字高于劳动节后不久预测的7.1%。Yardeni Research的资深市场人士Ed Yardeni表示:“分析师在财报季前往往趋于保守,但这次他们尤其保守,我认为策略师也是如此。我一直对经济的韧性持乐观态度,但即便如此,我也对盈利和利润率在特朗普关税面前几乎没有动摇感到惊讶。”

与此同时,市场对大型科技公司在人工智能领域取得突破的热情,也为投资者提供了又一个乐观的理由。这些科技巨头的创新成果,不仅推动了自身股价的上涨,也带动了整个科技板块的活跃。

预测目标被迫一再上调

面对市场持续不断的上涨,策略师们发现自己不得不频繁修正预测。Ed Yardeni本月早些时候已将他个人对标普500指数的年终预测从6600点上调至6800点,并承认自己今年修改预测的次数比以往任何时候都多。他还指出,到2025年底,该指数有25%的可能性出现“融涨”行情至7000点,并认为如果美联储继续降息,这种可能性还会进一步增加。

Evercore ISI的首席股票和量化策略师Julian Emanuel也表达了类似的意外之情。他称:“让我们感到惊讶的是这轮上涨不屈不挠的性质,几乎没有任何实质性的回调。”在将年终预测上调至6250点后,他近期表示,预计该基准指数到2026年底将攀升至7750点。而周一,标普500指数收盘时已略低于6700点,显示出市场上涨的强劲势头。

当然,策略师们此前的犹豫并非毫无根据。标普500指数已从4月份的低点飙升34%,其估值倍数达到了2021年1月以来的最高水平。此外,关税政策将如何最终影响增长和通胀前景,目前仍远未明朗,这也增加了市场预测的不确定性。

美联储降息再添新动能

为这轮乐观情绪再添一把火的是美联储最新的政策动向。美联储上周在暂停九个月后决定再次开始降息,这让市场相信本轮上涨势头仍有支撑。据巴克莱银行的数据,在过去半个世纪里,美联储共有16次在标普500指数处于纪录高位1%范围内时降息——正如上周的情况一样。而每一次,股市在一年后都录得上涨,这进一步增强了市场的信心。

汇丰控股首席多资产策略师Max Kettner认为,在美国经济仍在增长,且美联储表现出愿意应对已开始冲击低收入家庭和小公司的经济放缓之际,美国股市正经历“两全其美”的时刻。他表示:“这种政策组合非常罕见,并继续支持采取积极的风险偏好立场。”这无疑为市场的持续上涨提供了有力的政策支撑。