作者|唐飞

编辑|李小天

2025年9月,泰国春武里府迎来新一轮产业热潮,空气中除了湿热气息,更弥漫着家电行业全球布局的期待。

9月23日,海尔泰国春武里空调工业园正式投产,年规划产能达600万套,覆盖多品类空调产品。同日,海信HHA智能制造工业园在安美德春武里工业园举行开工仪式,项目分三期建设,预计2030年全面投产后年产能达260万台。仅十余天后,泰国投资促进委员会(BOI)批准奥马冰箱投资30亿泰铢建设智能冰箱和冰柜工厂,年产量170万台,主要面向欧洲市场。

随着松下、东芝、日立、LG和三星等日韩品牌此前已在泰国布局,中日韩家电巨头齐聚泰国,生产线扎堆的背后,折射出全球供应链的结构性调整。

业内人士指出,中国家电企业加速“下南洋”,本质是围绕全球市场进行产能重构,核心目标是通过优化成本结构,推动企业向“全球制造、全球销售”模式跃升。

中国品牌在泰国的密集布局并非偶然。此前,中国车企已在泰国深度扎根,比亚迪、长安、福田等品牌深度嵌入泰国汽车产业链。

五年前,泰国街头还鲜见中国品牌汽车,如今从素万那普机场驶向曼谷市中心,上汽MG、广汽埃安、比亚迪、长城汽车的广告牌随处可见。中国汽车工业协会数据显示,2024年泰国是我国新能源车出口第四大国,全年出口量达17.8万辆,同比增长35%,占泰国汽车总进口量的四分之一。截至2024年底,已有7家中国车企在泰国实现从规划、生产到销售的全闭环布局。

图注:泰国街头的中国品牌汽车

泰国成为制造重镇有其独特优势。地处东南亚中心,南接马来西亚,东连柬埔寨,西邻缅甸,向北通中国云南,向南掌控马六甲海峡入口。林查班港作为曼谷湾深水港,自1991年运营以来已成为东南亚第二大集装箱港,每周超100条国际航线连接全球,为制造企业提供不可替代的物流优势。

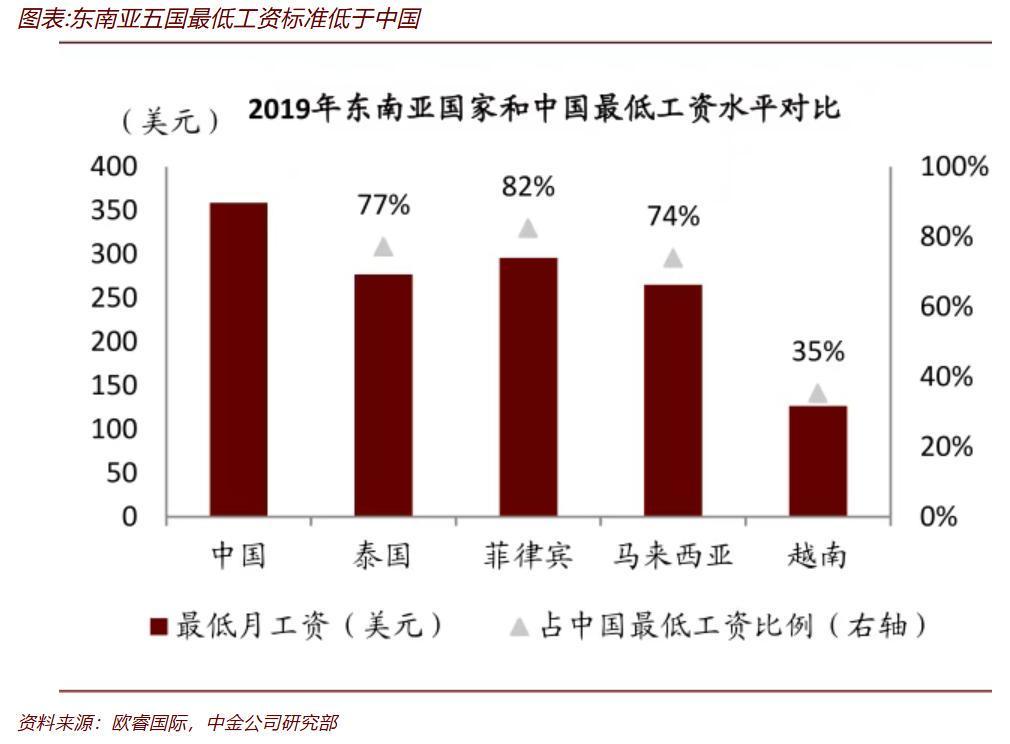

生产成本低也是重要因素。中金公司研报显示,泰国周工作时间为45小时,与中国相当,但2019年最低月工资标准约为中国的77%。加上劳动力素质较高且具备英语能力,对外资企业吸引力显著。

图源:中金公司

截至2023年,泰国汽车产量占东盟总量的45%,跻身全球前十大汽车生产国,超越法国和英国。在纯电动车领域,中国品牌优势明显。2025年前三季度,泰国纯电动车新增注册86432辆,比亚迪以29633辆居首,占市场34.3%,广汽集团、长安集团紧随其后,市场前十名中七个为中国品牌。

中国车企布局泰国,一定程度上受日系车企影响。上世纪中后期,日系车企通过整车出口占领东南亚市场,随后因关税提高和日元升值,被迫在海外建厂,泰国成为首选。截至2023年底,日系车在东南亚市场份额高达68.1%,在泰国市占率达45%。日系车企20余年布局为当地培养大量制造业人才,为中国企业跟进提供条件。

根据泰国投资促进委员会(BOI)数据,2024年中国企业对泰直接投资申请额达51亿美元,同比增加10%,超过日本、美国,位居首位。

日系家电企业在泰布局对中国企业亦有启发。1979年松下开始在泰生产洗衣机和冰箱,1988年夏普成立工厂,90年代日立布局压缩机业务。近十年,东芝等企业加速在泰建厂。东南亚家电消费需求增速较高,欧睿数据显示,2018-2023年家电行业GAGR为5%,未来有望实现5%-10%增长。

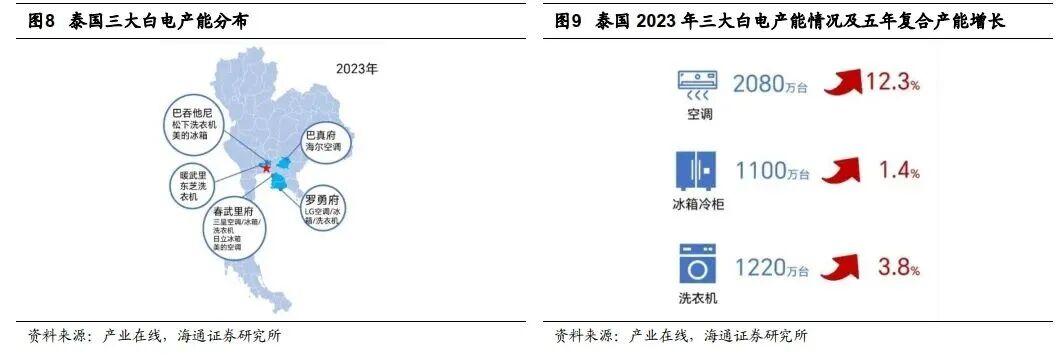

东南亚多国地处热带,气候炎热,对空调、冰箱、洗衣机等白电需求旺盛。以泰国为例,曼谷全年平均气温27.5℃,但每百户中仅有50.9户拥有空调,增长潜力巨大。这也是海尔、海信优先将空调产线设在泰国的原因。

海通证券数据显示,泰国已是东南亚最大白电制造国,来自日韩和中国的主要生产商已相继建厂,泰国成为全球除中国外的第二大白电制造大国。

图源:海通证券

海通证券家电研究首席分析师陈子仪指出,东南亚市场韩国品牌占主流,日本品牌次之,随着中国企业收购海外品牌并在东南亚建厂,中国品牌在印尼、泰国、越南逐步占据市场。分品类看,中国品牌彩电在印尼和泰国市场份额接近30%,冰箱、洗衣机在印尼、泰国、马来西亚及越南市场份额超15%,空调销量份额均超20%。

图注:泰国商场内的中国品牌家电

贸易环境变化加速家电企业决策。奥马家电在投资文件中明确提到,泰国工厂主要出口欧洲,以规避欧洲对中国制冷产品的高额反倾销税。同样的逻辑也适用于美国市场,持续紧张的贸易关系迫使企业寻求“第三地”生产。

政策层面,RCEP生效后区域内关税减免与原产地规则大幅降低贸易成本。泰国推出税收减免、本地采购优惠等政策,为家电和汽车等高端制造业提供5%的超低税率。

市场、政策、产业和劳动力优势叠加,中国家电企业此时大举进入泰国恰逢其时。

这场家电企业迁徙是中国制造出海的缩影。整体来看,中国家电出海可分为三个阶段:第一阶段是产品出海时代(2000-2010年),依靠劳动力成本优势,代工规模迅速提升;第二阶段是品牌出海时代(2010-2015年),将组装环节外迁至东南亚,但核心零部件仍依赖中国进口;第三阶段是能力出海时代(2020年至今),从侧重海外销售转向研发、供应链及营销等全价值链能力建设。

在海尔泰国春武里空调工业园,不仅设有生产线,还有研发中心和销售网络。工程师根据东南亚湿热气候开发适合当地使用的空调产品,营销团队研究泰国消费者习惯调整产品设计和卖点。例如,针对泰国用户喜欢喝冰沙的习惯,海尔研发出能制作冰沙的大冰箱;针对雨季潮湿易滋生细菌的问题,推出自清洁空调。

深度本地化带来高回报,海尔2024年财报显示,公司东南亚营业收入66亿元,同比增长14.8%。中国品牌正在从日系品牌手中夺取市场份额。海通证券研报显示,2018年泰国空调品类销量前三名为三菱、大金和松下,2023年海尔已跻身前三,中国品牌市场份额从13.1%提升到21%。2024年最新数据显示,泰国空调销量前五名格局变为海尔、三菱、大金、TCL、松下,中国品牌占据两席。

中金分析员何伟总结,东南亚市场冰箱、洗衣机、大厨电市场基本被中日韩企业垄断,日本企业原来占据明显优势,近年通过并购,中国企业份额大幅提升。

近一个世纪,全球消费电器产业沿美国→日本→韩国/中国台湾→中国大陆→东南亚/南亚的路径迁移,当前正处于中国大陆向东南亚、南亚的迁移过程中。车企“泰国模式”的成功正在产生示范效应,车企打头阵、家电紧跟随,下一个可能是消费电子、新能源装备或工业母机。

更重要的是,“泰国模式”正在被复制到全球其他地区。在墨西哥,中国车企和家电企业瞄准北美市场;在波兰,中国制造企业尝试辐射欧洲大陆。

这场接力没有终点,从产品输出到产能输出,再到能力输出,中国制造正在全球范围内书写新的故事。

经济学博士、中国金融四十人论坛学术顾问尹艳林在新书《深层次改革》中将这种全球产业链、供应链的迁移定义为“重构”。书中指出,供应链迁移过去由成本驱动或打破贸易壁垒驱动,近年出现第三种情况,即跨国企业为避险要求供应商强制迁移,这使得供应链迁移不再是简单的溢出问题,而是被迫迁移。

言外之意,这场能力输出的接力赛可能远未到达终点,而坐拥天时地利的泰国,注定成为中国制造业全球扩张的重要枢纽。