富凯摘要:中信证券预计,2027年全球钕铁硼需求有望增至32.9万吨,年均复合增长率达13%,稀土板块价值回归趋势显著。

作者|辛思路

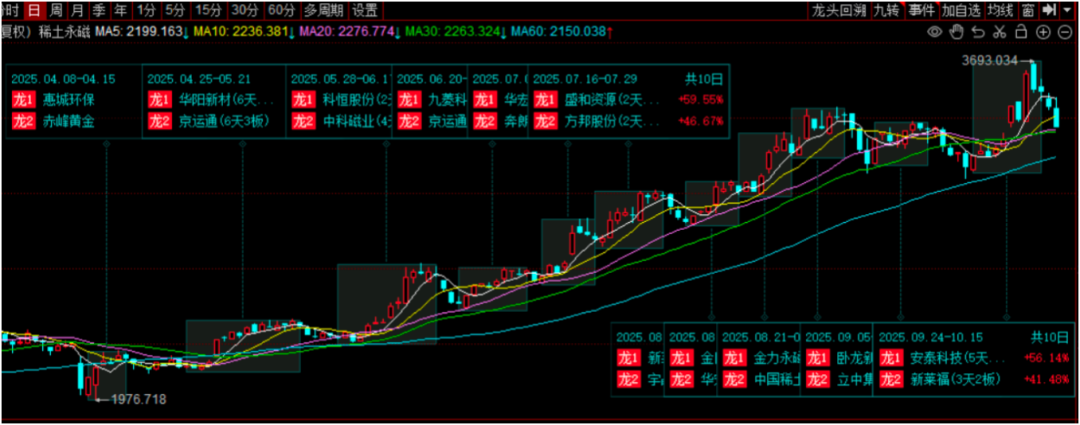

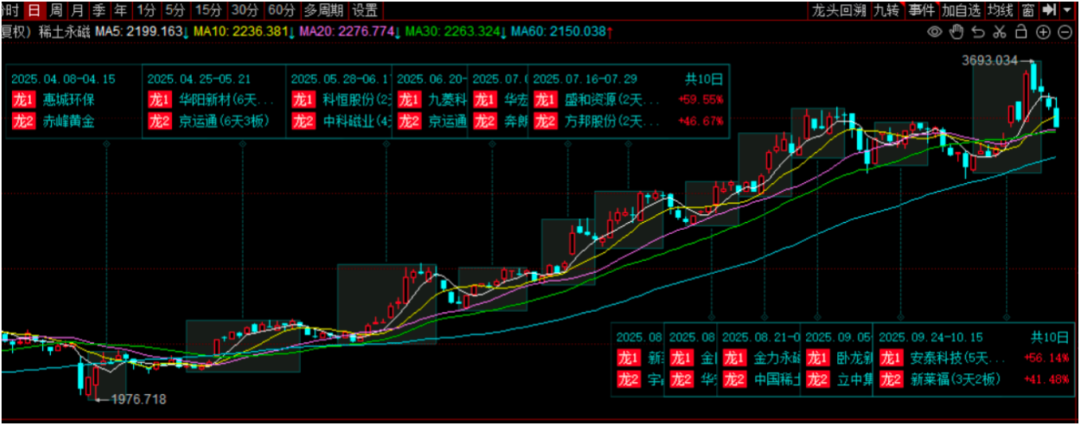

10月17日,稀土永磁板块连续第四个交易日出现下跌,不仅回吐了10月13日的大涨成果,盘中更是跌破了10月9日的低点。在政策和三季度业绩双重利好的驱动下,稀土板块股价却呈现出阶段性兑现的态势。

从北方稀土、包钢股份、中国稀土、盛和资源等稀土龙头个股的表现来看,均呈现出上涨攻势减弱的态势。相关个股在14日或15日的成交量均创下了历史新高,多空双方的分歧显著加大,市场博弈加剧。

三季度业绩大涨,稀土龙头利润同比翻倍

10月11日,北方稀土发布业绩预告,预计前三季度归母净利润将达到15.1亿-15.7亿元,同比大幅增长272.54%-287.34%;扣非净利润更是达到13.3亿-13.9亿元,同比激增399.90%-422.46%。报告期内,公司全力保障原料产品供应,以市场需求为导向,深化营销模式创新,强化营销运作,多措并举积极消化库存。冶炼分离、稀土金属、稀土功能材料、永磁电机等主要产品产销量同比实现不同幅度增长,为新能源的发展提供了节能降碳的稀土材料选择。

10月14日晚,盛和资源也披露了业绩预增公告,预计前三季度归母净利润将达到7.4亿-8.2亿元,同比大幅增长696.82%-782.96%;扣非净利润7.27亿-8.07亿元,同比激增769.06%-864.76%。公司从事稀土矿采选等业务,拥有稀土和锆钛两大主业,稀土业务产业链完整。业绩增长主要得益于市场需求向好、价格上涨,以及公司优化生产与营销、加强管理与成本管控。

10月16日晚,广晟有色也披露了业绩预增公告,预计2025年前三季度归母净利润将达到1亿-1.3亿元,实现扭亏为盈。该公司从事稀土矿开采等业务,按战略定位构筑了“稀土、铜、钨”产业布局,打造了完整的稀土产业链。业绩预增主要得益于前三季度稀土市场上涨,公司扩大生产规模,加强业务协同,产销量增长;虽有亏损治理支出,但参股企业盈利增加使投资收益上升。

今年7月,北方稀土在接受机构调研时表示,一季度以来,受上游原料供应收紧及下游消费刺激等政策影响,稀土市场整体活跃度好于上年同期。进入4-5月后,受国际环境影响稀土价格出现短暂回落,但随着国家政策的逐渐明朗,稀土行业的受关注程度也随之上涨,带动了产品价格的上涨。

稀土板块价值回归,供需格局持续向好

数据显示,中国的稀土储量占全球的48.4%,稀土冶炼分离能力高达92.3%。在供给层面,中国掌握全球90%以上的稀土处理能力,其中重稀土(用于AI芯片、新能源电机等高端领域)占比超90%。分析人士指出,中国正加速稀土战略转型,在高端制造领域等关键地位持续强化。

10月10日,包钢股份、北方稀土发布公告称,上调2025年第四季度稀土精矿关联交易价格。据悉,北方稀土将2025年第四季度稀土精矿交易价格调整为不含税26205元/吨(干量,REO=50%),环比增长37%。REO(稀土氧化物)每增减1%,不含税价格增减524.10元/吨。

值得注意的是,稀土精矿交易价格已连续5次上调。此前5个季度稀土精矿交易价格分别为16741元/吨、17782元/吨、18618元/吨、18825元/吨、19109元/吨,环比增幅分别为6.2%、4.7%、1.1%、1.5%。

中信证券研报指出,稀土供需格局将持续向好,稀土板块业绩也将持续上行。人形机器人或将成为新增长极,预计2027年全球钕铁硼需求有望增至32.9万吨,年均复合增长率达13%。德邦证券研报也指出,稀土作为高端制造与战略性新兴产业的核心资源,正呈现供需两端共振格局。其中,全球绿色转型与“双碳”目标持续推升镨、钕等关键元素需求,带动永磁材料等新兴应用快速扩容。

不过,国信证券分析师认为,从短期来看,稀土管制升级将推动市场价格上涨,特别是镨钕等轻稀土产品,预计稀土价格将在政策实施初期呈现上行态势。后期不排除中美博弈后,互相妥协,政策口径有所放宽。中长期则需关注技术进步和全球供应链的重构。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担。本文由富凯财经原创,转载联系后台,侵权必究!