近期,A股市场重上4000点,股市热度持续攀升,吸引了众多投资者的目光。当我们深入剖析总部在中国内地的上市公司时,会惊讶地发现,市值能稳定在万亿人民币以上的“非国企”仅有八家。这八家企业,无疑是中国经济活力的象征,也是企业界的佼佼者。

它们分别是:腾讯、阿里、宁德时代、小米、拼多多、中国平安、比亚迪、工业富联。在这八家巨头中,深圳独占四席,分别是:腾讯、中国平安、比亚迪、工业富联。深圳能占据如此重要的地位,充分彰显了其卓越的营商环境和强大的经济活力。而深圳作为中国第三个APEC城市,将于2026年举办亚太经合组织第三十三次领导人非正式会议,这无疑是对其国际地位和影响力的进一步肯定。

在这八家巨头中,中国平安或许是最为特殊、也最容易被“误读”的一个。那么,中国平安究竟有着怎样的表现呢?

01 绩优生为何“低调”?

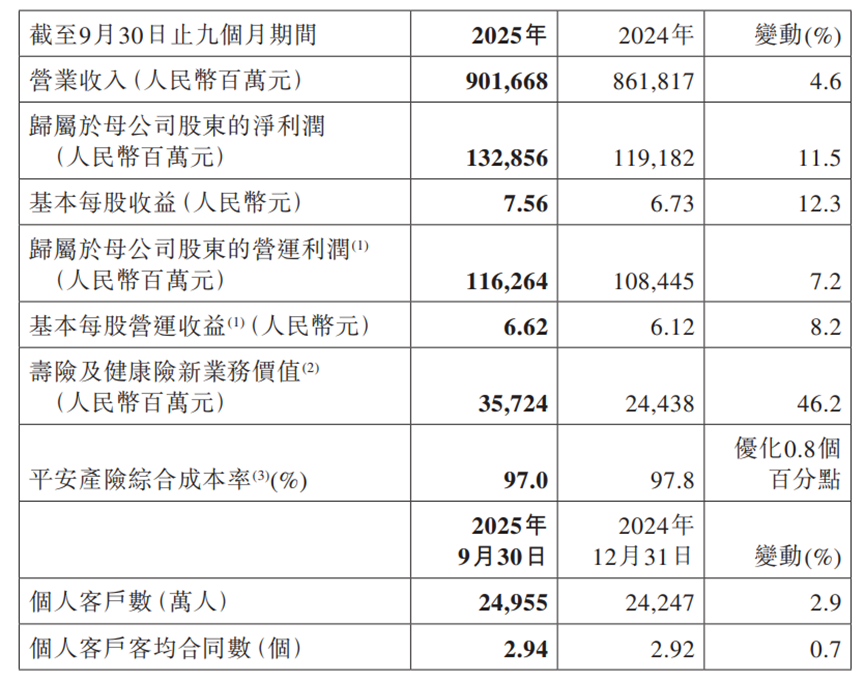

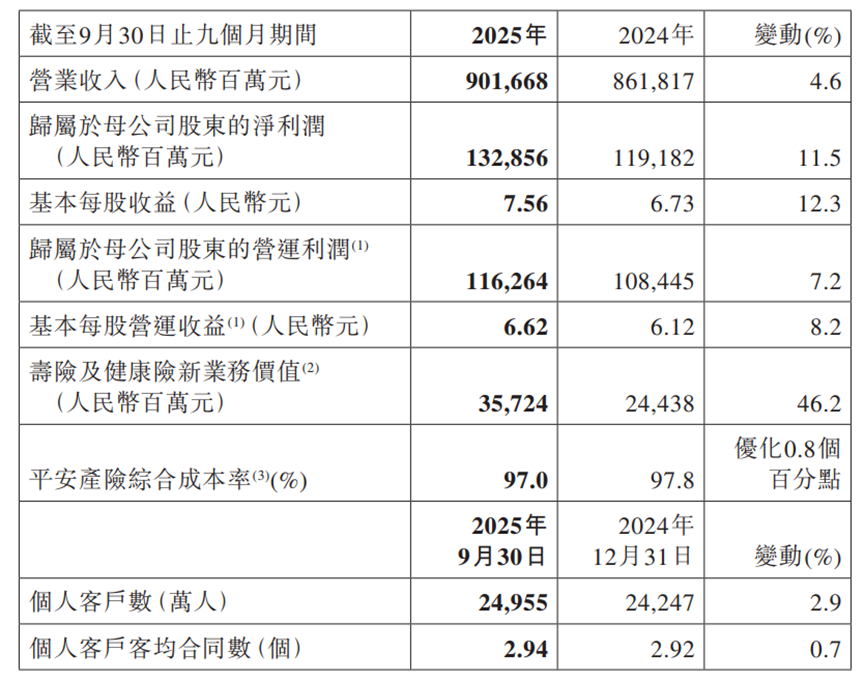

时值三季报披露季,各大上市公司的业绩表现成为市场关注的焦点。中国平安也在近日公布了2025年前三季度业绩报告,从多个维度来看,平安都堪称“绩优生”。

利润增长显著:2025年前三季度,集团实现归属于母公司股东的净利润1328.56亿元,同比增长11.5%。其中,第三季度单季归母净利润更是同比大增45.4%,这一增速在行业内处于领先地位。

主业表现强劲:衡量保险公司核心价值的指标——寿险及健康险业务新业务价值(NBV)在前三季度强劲增长46.2%,这表明其主营业务保持着高速增长的强劲势头,为公司的长期发展奠定了坚实基础。

投资收益向好:得益于市场环境的改善,平安保险资金投资组合实现非年化综合投资收益率5.4%,同比上升1.0个百分点,投资收益的提升为公司的利润增长提供了有力支撑。

来源:中国平安2025前三季报

按理说,如此优秀的基本面,理应获得资本的热烈追捧。然而,当我们比较“八大金刚”的市盈率时,却发现中国平安是最被低估的:

中国平安:约8倍

拼多多:约14倍

阿里巴巴:约20倍

腾讯:约28倍

比亚迪:约30倍

小米:约44倍

宁德时代:约45倍

工业富联:约65倍

为什么中国平安这家公司赚钱能力强(历年平均ROE > 15%)、未来仍在快速成长(增速 > 11%),但市场给它的定价却相对较低呢?这或许源于一种市场偏见:在资本市场的语境中,平安常被视为“老登股”。

“老登股”是一个网络词汇,特指那些身处银行、保险等传统行业,估值低、股息高,但被认为增长缓慢、缺乏想象空间的蓝筹股。而最近涨得比较好的科技股,尤其是跟人工智能、芯片、机器人相关的,往往被网民们称为“小登股”。在一些投资者眼中,平安就是一头“体量大、难起舞”的大笨象。但这种认知,真的正确吗?

02 打破“老登股”偏见

对于一个万亿体量的巨头来说,三季报中净利大增45.4%(单季)、新业务价值猛增46.2%,这种“大象快跑”的增速,本身就是对“老登股”偏见的最有力回击。那么,这种高增长从何而来呢?答案在于这家“老登”企业,藏着一颗“小登”心脏。

市场的传统认知往往只看到平安金融巨头的一面,却忽视了其科技创新的内核。在深圳,平安与华为、比亚迪、腾讯并称为“深圳创新四姐妹”。这听起来或许有些难以置信,但数据不会说谎。

有第三方研究机构整理了2024年国内企业发明专利授权量TOP300排行榜,平安系多家企业进入榜单,其中平安科技(深圳)有限公司以2576件发明专利授权量位列全国第六位,与腾讯科技(深圳)、华为等企业共同处于科创第一梯队。

更值得注意的是其在AI领域的布局。据第三方机构统计的“中国AI发明专利TOP10企业”榜单显示,中国平安以13139件AI专利数高居全国第三,仅次于腾讯和百度,是前五名中唯一的金融企业。一家金融公司,是如何“跨界”成为一家科技巨头的呢?

一方面是持续多年的研发投入。据平安集团年报,2024年,平安研发费用达180亿元(占营收1.76%),平安拥有2.1万名科技开发人员及3000名科学家,包括500余名算法专家;截至2024年末,平安集团专利申请数累计达55080项,位居国际金融机构前列。据《专利分析白皮书》,平安在金融科技、医疗健康两大行业的全球专利榜单位居榜首,专利申请量分别达8582个、4176个,甚至超越传统医疗巨头西门子等。

另一方面,平安的科技已经成为驱动营收增长的“印钞机”。国际投行高盛在近期的报告中提出了一个全新的中国股市AI投资框架,中国平安是唯一一家被列入“非科技领域收入增强型(AI驱动营收增长)”这一主题类别中的金融保险公司。翻译过来就是,华尔街分析师认为,平安的AI,已经越过了“讲故事”的阶段,进入了“产出真金白银”的变现期。

2025年前三季度的最新数据,就是证明:AI的赋能,首先体现在销售端,前三季度辅助销售额高达990.74亿元,并让保单复效提升了23%。同时,它在风控端也立下汗马功劳,赋能反欺诈拦截减损91.5亿元;而在成本端,则实现了巨大优化,AI坐席服务量超12.92亿次(覆盖80%的客服总量),甚至连内部研发的AI代码渗透率都达到了10%。而这一切,最终都在优化客户的体验,无论是平安寿险打造“111极速赔”还是平安产险实现车代渠道89%单件平均一分钟智能出单,背后都是AI在高速驱动。

市场的“老登股”偏见,源于只看到了平安的金融面孔,却误读了它的科技内核。而恰恰是科技的内核,才是驱动这家万亿巨头(单季)跑出45.4%高增长的核心引擎。

03 “金融+”的模式进化

除了科技布局,平安的“金融+医疗”战略更让人眼前一亮。这套打法,正在彻底改变传统保险的“玩法”。传统保险是什么?低频、被动,客户出险了才找你,赔完钱关系就结束了。而平安的模式,是主动切入“高频、刚需”的医养服务场景,它不再是一个单一的金融公司,而是一个“金融+生活服务”的供应商。

通过“平安好医生”和创新的“居家养老”模式,整合“智能管家、生活管家、医生管家”,覆盖“医、食、住、行、财、康、养、乐、护、安”十大场景,平安正在重塑它与客户的关系。就在昨天(11月1日),中国平安旗下北大医疗集团打造的自营旗舰康复机构——深圳北医康复医院正式开业。作为平安在深圳的首家自营医院和深圳市第二家三级康复专科医院,其战略意义重大。

中国平安联席首席执行官郭晓涛表示,这不仅是平安“医疗养老”战略布局的关键动作,更将升级打造“保险+康复+养老”的深度协同模式,与北京的康复医院形成“南北呼应”,为深圳市乃至大湾区的客户带来更高层次的医养融合服务。

这套生态的商业价值极高,可以总结为“3低1高”:低获客成本、低运营成本、低风险成本、高客户留存。我们看最新三季报数据,平安的这套模式已经打通兑现:截至9月末,平安近2.50亿的个人客户中,有近63%的客户(超1.5亿人)同时在使用医疗养老生态圈的服务。对比来看:这批生态客户,人均合同数3.38个,人均AUM(资产管理规模)6.34万元。分别为不享有生态圈服务权益的个人客户的1.6倍和4.0倍。同时,2025年前三季度,这批高价值客户,贡献了寿险新业务价值的近七成。

这意味着,平安正用高频、刚需的医养服务,成功锁定了最具价值的高净值客户群体,并极大地提升了他们的终身价值和黏性。平安亮眼的前三季报,或许是一个信号:这家万亿巨头,通过“综合金融+医疗养老”的战略深化和“金融+科技”的强势赋能,其发展正迈入一个全新的阶段,驶入了高质量发展的快车道。

(特别提示:本文为信息和观点分享,不构成任何投资建议。市场有风险,投资需谨慎)