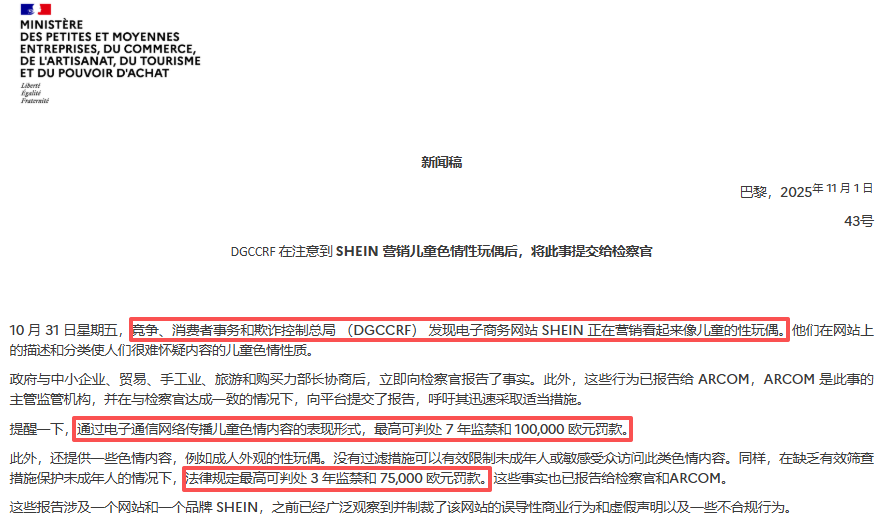

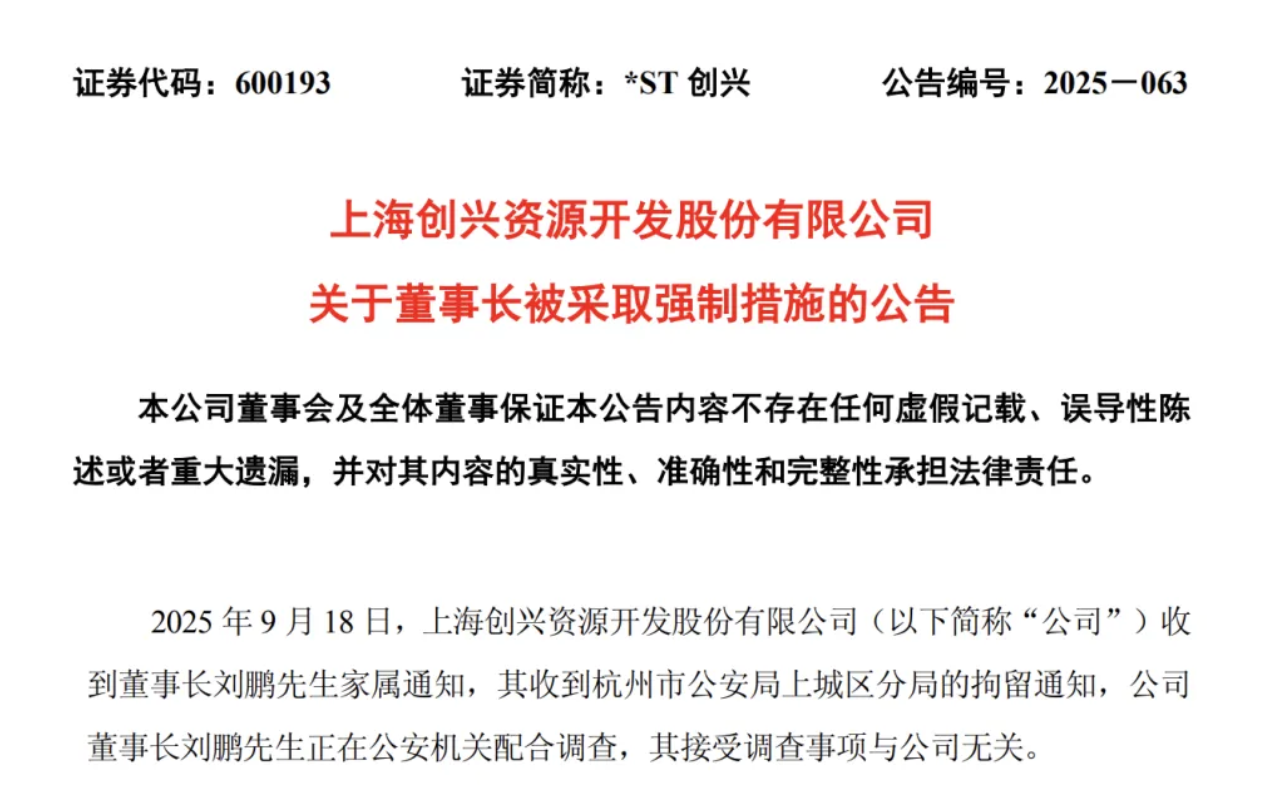

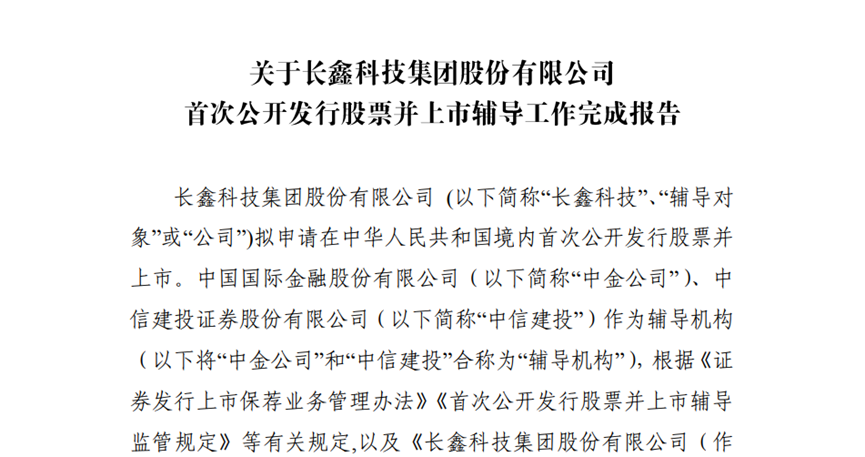

图片来源:摄图网

全文共1158字,阅读全文约需4分钟

在2025金融街论坛年会开幕式上,中国人民银行行长潘功胜透露重要政策动向:今年初因债券市场供求压力与风险累积暂停的国债买卖操作,现已恢复。这一决策背后,是债市整体运行趋稳的现状与央行维护市场稳定的决心。

据最新数据,人民银行于10月重启公开市场国债买卖,当月实现净投放200亿元,为市场注入流动性活力。

本文首发于21金融圈未经授权 不得转载

作者 | 唐婧

编辑 | 曾芳

新媒体运营 | 张舒惠

11月4日,中国人民银行公布的2025年10月流动性投放情况显示,除国债买卖净投放200亿元外,央行还通过短期逆回购净回笼5953亿元,买断式逆回购净投放4000亿元,以及中期借贷便利(MLF)净投放2000亿元,多管齐下调节市场流动性。

回溯至10月27日,潘功胜行长在论坛上曾详细解释暂停与重启国债买卖的考量。他指出,年初暂停是因债市供不应求导致利率偏低,而今债市运行良好,恢复操作正当其时。

中信证券首席经济学家明明分析认为,央行此次200亿元净买入国债,不仅传递了呵护流动性市场、稳定债市预期的明确信号,同时规模适中,避免了利率过快下行,体现了央行稳健的监管意图。他预计,随着11月部分货币工具到期,央行或加大国债净买入规模以应对压力。

明明进一步指出,央行稳中偏松的政策取向预计将持续,为市场提供稳定预期。

多位受访专家表示,央行重启国债买卖的时机成熟。当前,政府债券供给增加,国债收益率较年初显著上升,10年期国债收益率突破1.8%,30年期则涨破2.1%,债市单向调整阶段已告一段落。

今年初,央行暂停国债买卖的背景是宽货币预期下债市供不应求,利率偏低。当时,央行公告称将视市场供求状况择机恢复操作。

“当前债市运行稳健,10年期国债收益率升至1.8%附近,期限利差扩大,已具备恢复国债买卖的条件。”东方金诚首席宏观分析师王青表示,此举将加大对银行体系长期流动性的支持,释放稳增长信号,助力四季度及明年一季度经济平稳运行。

远东资信研究院副院长张林也认为,受出口韧性、股债跷跷板效应等因素影响,债市调整阶段已过。央行取消债券回购质押券冻结要求,为恢复国债买卖创造了更有利条件。此外,三季度GDP增速达4.8%,央行重启国债买卖有助于调节流动性,稳定经济增长大盘。

张林强调,公开市场国债买卖是央行丰富货币政策工具箱、加强流动性管理的重要手段,有助于形成合理的国债利率曲线,协同货币政策与财政政策效果。

针对公开市场国债买卖的思路,潘功胜行长在论坛上也有详细阐述。他表示,去年央行在二级市场开展国债买卖操作,是丰富货币政策工具箱、增强国债金融功能、发挥收益率曲线定价基准作用的重要举措。实践中,央行根据基础货币投放需要,灵活开展双向操作,保障货币政策传导顺畅与金融市场平稳运行。