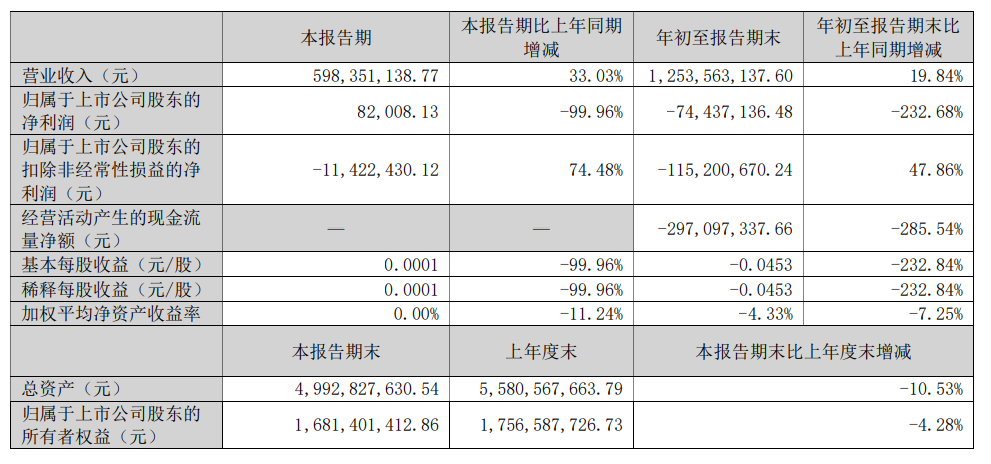

超微电脑最新发布的财报数据引发市场高度关注,其Q1财季业绩表现远低于预期,尤其是营收与毛利率的显著下滑,让投资者对其能否在AI浪潮中持续获益产生质疑。

11月4日美股盘后,超微电脑公布了2026财年第一财季财报,数据显示营收50亿美元,同比下降15%,环比下降14%。这一成绩对于一家处于AI服务器风口的企业而言显得颇为反常。具体财务表现如下:

财务表现:核心业务进展:

- 营收数据:2026财年Q1营收50亿美元,同比下降15%,环比下降14%;

- 毛利率变化:毛利率暴跌至9.3%,去年同期为13.1%,环比也从9.5%继续下滑;

- 净利润情况:净利润1.68亿美元,同比暴跌60%,非GAAP每股收益0.35美元,去年同期为0.73美元;

- 现金流与负债:经营现金流为负9.18亿美元,现金储备42亿美元,负债48亿美元。

业绩指引:

- 获得超过130亿美元的Blackwell Ultra订单,在手订单规模快速扩张;

- 通过DCBBS(数据中心建筑模块解决方案)加速向AI和数据中心基础设施领域转型;

- 持续推进DLC(直接液冷)和AI技术领域的领导地位。

- 维持全年至少360亿美元的营收目标不变;

- 预计2026财年Q2财季营收100-110亿美元,环比实现翻倍增长;

- Q2预计GAAP下每股收益0.37-0.45美元,非GAAP每股收益0.46-0.54美元。

受财报数据影响,超微电脑股价在盘后交易中一度重挫超10%。尽管该股今年迄今已累计上涨56%,但此次业绩不及预期仍引发市场对其未来增长潜力的担忧。

(超微电脑绩后股价走势图)