文 /美科

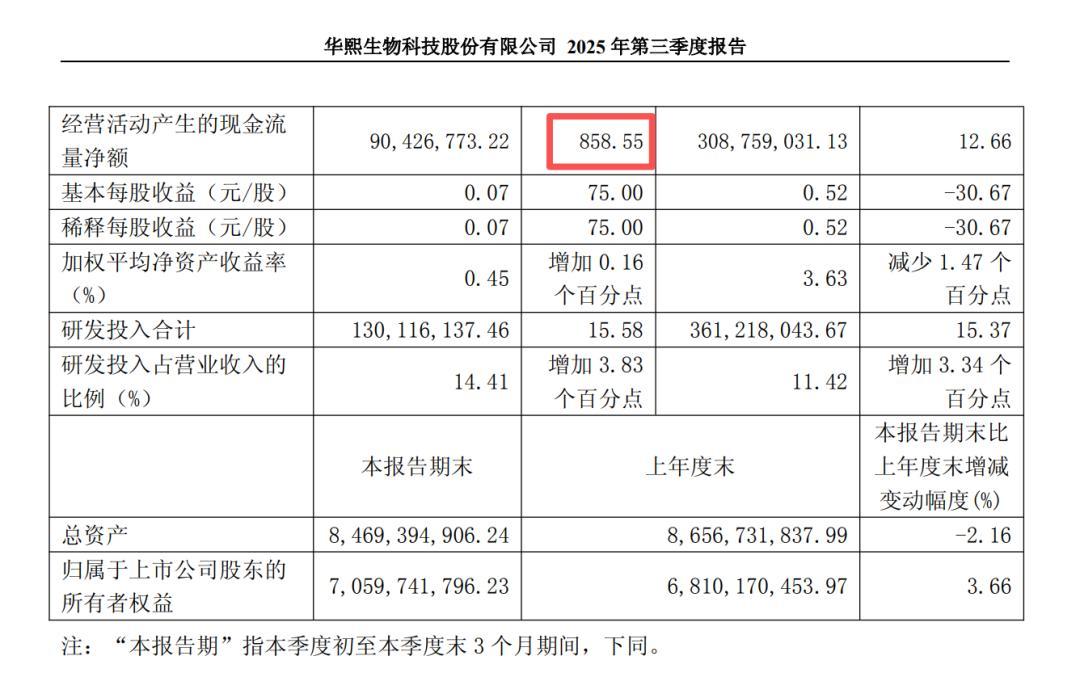

“发现错误立即修正,无论付出多大代价都是最小成本。”段永平的这句经营箴言,在华熙生物的转型实践中得到生动诠释。2025年10月末披露的三季度财报显示,这家生物科技企业在营业收入同比下降15.16%至9.03亿元的情况下,实现归属于上市公司股东的净利润55.63%增长,达近3200万元。

这份“降收增利”的财报犹如双面镜,既折射出企业主动调整的阵痛期,更彰显出管理层通过战略收缩提升经营质量的坚定决心。在已披露财报的上市美妆企业中,华熙生物以31.63亿元营收稳居第四位,展现出改革初见成效的积极信号。

自2025年3月董事长赵燕重返一线主持大局以来,华熙生物启动了一场自上而下的深度变革。这场被内部称为“刮骨疗毒”的改革,核心在于将发展重心从追求市场规模转向提升经营质量,其成效正通过财务数据逐步显现。

双位数营收下滑的表象下,实则是企业主动进行的战略取舍。过去功能性护肤品业务的高速扩张带来三大隐忧:高企的营销费用、渠道库存压力以及被挤压的利润空间。赵燕回归后,立即扭转“规模优先”的发展逻辑,确立“质量优先”的新战略。

改革成效在费用管控上尤为显著。三季度销售费用率降至34.26%,创近五年新低。这得益于营销预算从“规模驱动”向“目标驱动”的转变:通过明确营销目标、分解执行动作、优化投放渠道,企业大幅削减低效投流,将资源集中于高毛利核心单品和品牌建设。

这种“挤水分”式的调整,实则为过去粗放增长模式支付的必要成本。短期阵痛换来的是更健康的业务结构,为可持续发展奠定基础。

赵燕将此次改革定义为“刮骨疗毒”,凸显其触及运营核心的改革力度。改革路径可概括为:以盈利能力和现金流安全为导向,通过渠道、费用、组织与研发的多维度优化,实现经营质量实质性提升。

改革重点在于清理历史库存、优化渠道结构、强化价格管控。虽导致短期发货减少,但维护了品牌价值,保障了渠道伙伴利润。三季度经营活动现金流净额达9042.68万元,同比激增8.59倍,印证了渠道健康度的显著改善。

销售费用率的大幅下降,标志着企业跳出“烧钱换增长”的行业窠臼。新策略聚焦营销效率与精准性,通过品牌心智建设提升用户忠诚度。赵燕强调:“要让每个营销动作都服务于核心目标。”

“重返创业状态”的口号下,企业推动组织架构扁平化、决策链条缩短化,严控非生产性开支。这种变革既是对“大企业病”的预防,也是激发全员成本意识的必要举措。

尽管实施降本增效,华熙生物对研发投入的决心始终未变。作为生物科技企业,管理层深知短期费用调控不能牺牲长期竞争力。改革将资源从低效营销环节转向研发创新,为未来产品升级提供资金支持。

连续两个季度利润改善及现金流好转,表明改革已穿越阵痛期。企业盈利模型更趋健康,抗风险能力显著增强。但“降收增利”的财报也暴露出三大长期挑战:

当前渠道“清淤”和费用控制进入尾声,企业需寻找新的增长引擎。是依托核心原料业务创新,还是通过功能性护肤品业务实现有质量增长,亦或加速医疗终端业务布局,将成为决定改革成败的关键。

改革需在严控费用与激发积极性间找到平衡点。内部管理要避免“过度矫正”,确保公平分配机制;外部声量需维持品牌影响力,在竞争市场中保持进攻性。这对管理层的治理智慧提出更高要求。

在合成生物等前沿领域,华熙生物需将技术优势转化为市场统治力产品。这不仅是构建竞争壁垒的关键,更是决定其能否跻身国货前三的核心要素。

赵燕领导的这场改革,本质上是企业在复杂市场环境中的“抗压测试”。其勇气与决断力已获市场初步认可,但真正的考验在于如何将阶段性成果转化为持续增长动力。

对于投资者而言,需以新视角审视企业价值。与其关注营收规模,不如聚焦盈利能力、现金流状况和核心竞争力提升。这场改革不仅关乎华熙生物自身,更为中国制造业从高速增长转向高质量发展提供了重要观察样本。

*题图由AI生成