迈瑞医疗是我长期关注的医疗器械龙头企业,但近两年在资本市场的表现却不尽如人意:行情向好时涨幅有限,市场调整时却跟随下跌。近一个月股价持续走弱,三季报发布后更是加速下行。然而,市场情绪的波动并未改变其作为行业龙头的基本面——无论是技术实力、市场份额还是产业地位,迈瑞医疗的领先优势依然显著。

资本市场对企业的态度往往呈现两极分化:青睐时处处是亮点,冷落时则百般挑剔。这种“恋爱式”投资逻辑在迈瑞医疗身上体现得淋漓尽致——当三季报业绩不及预期时,部分投资者选择离场,但这种短期行为或许掩盖了企业真正的价值内核。

<

当前迈瑞医疗确实面临两大核心挑战:其一,医药行业整顿导致的招标延缓或中断,直接冲击了设备交付周期——从招标重启到设备安装再到回款,整个流程不仅漫长且充满不确定性;其二,集采政策引发的市场担忧,尽管“以价换量”是政策初衷,但价格下降后销量能否同步增长仍存疑虑。特别是2023年以来,影像、IVD、DR、血透仪等高值设备陆续纳入集采范围,进一步加剧了市场对业绩承压的预期。

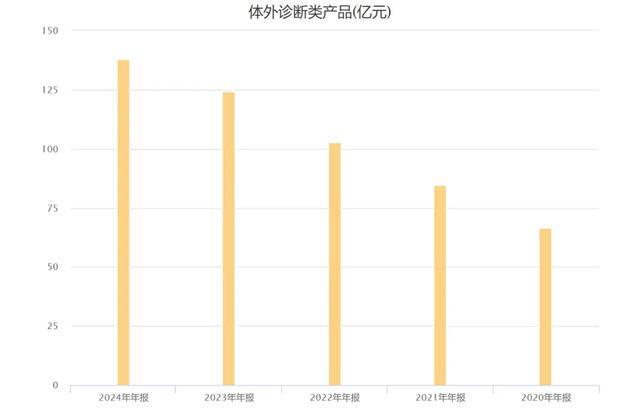

以IVD业务为例,作为迈瑞医疗近年增长的核心引擎(2019年收入不足50亿,现已突破130亿),其国内市场增长几乎停滞,全部增量均来自海外。这一现象折射出集采对国内业务的实质性影响,也解释了市场为何对迈瑞的短期前景持谨慎态度。

关于医疗专项债的流向,数据揭示了更现实的分配逻辑:2023年2700亿专项债中,绝大部分用于医院基础设施建设,而非设备采购。这种“先建医院再添设备”的优先级安排,虽然短期内限制了设备采购规模,但从长远看却为行业创造了更大的潜在市场——毕竟,没有医院载体,设备需求终将受限。

近期迈瑞低价中标事件引发的争议,实则反映了医疗器械行业的特殊商业模式:设备本身可低毛利甚至亏损,但后续耗材消耗带来的持续收益才是利润核心。这种“剃须刀+刀片”的逻辑在体外诊断、影像设备等领域尤为普遍,市场对此需建立更理性的认知。

集采政策的深层影响在于加速行业洗牌:当利润空间被压缩,企业的研发实力、财务健康度、规模效应和运营效率将成为决定生死的关键。那些产品落后、抗风险能力弱的企业将快速出清,而头部企业则有望通过“以量补价”实现强者恒强。迈瑞医疗作为国内唯一具备全球竞争力的医疗器械巨头,其技术储备、产品矩阵和渠道网络,正是穿越周期的核心保障。

从长期视角看,国产替代的空间依然广阔:化学发光领域60%依赖进口,凝血检测进口依赖度更高,高端影像设备市场更是被GPS(GE、飞利浦、西门子)垄断。这些未被满足的临床需求,为迈瑞医疗提供了持续增长的土壤。公司设定的目标——2030年跻身全球医疗器械TOP10,并非遥不可及的幻想。

中期增长的关键则在于出海战略。2023年三季度财报显示,迈瑞国际市场收入达46亿,同比增长11.9%,占总营收比重突破50.6%。其中欧洲市场增速超20%,多个新兴市场实现双位数增长。这种海外业务的爆发式增长,不仅对冲了国内集采的压力,更打开了新的增长天花板——全球6000亿美元的医疗器械市场中,迈瑞的海外份额尚不足1%,提升空间巨大。

具体到业务层面,迈瑞的高端化战略已初见成效:超高端超声系列产品收入翻倍,MT 8000流水线年内装机180套,体外诊断业务市场份额从10%向20%迈进。这些数据表明,产品升级与市场拓展的双重驱动,正在重塑企业的增长逻辑。

三季报的另一亮点是合同负债达到23亿,创近两年新高。这一指标通常预示着未来收入确认的确定性增强,结合业绩环比改善的趋势,短期悲观情绪或已过度反应。对于投资者而言,此刻更需要的是耐心——企业的成长如春苗破土,既需要抵御风雨的韧性,也需要等待时机的智慧。

正如迈瑞官方数据所示,其国际化进程正在加速:第三季度国际市场营收占比过半,欧洲增速领先,多个新兴市场表现亮眼。按照公司规划,未来五年海外收入有望翻倍,若此趋势延续,全球医疗器械格局或将迎来新的变量。

投资本质上是与时间做朋友的艺术。当市场聚焦于短期波动时,真正的价值投资者更应关注企业的长期韧性——无论是国产替代的星辰大海,还是出海征途的万里波涛,迈瑞医疗都已扬起风帆。对于愿意陪伴企业共同成长的投资者,时间终将给予丰厚的回报。

附:A股核心资产研究汇总表

(表中精选上百家优质企业,附数万字分析方法,持续更新数据)

#财经# #医疗器械# #国产替代#