近期A股市场热点频现,储能板块上周表现亮眼,孚日股份连续7个交易日涨停,隔夜单挂单量据说突破百亿,周一开盘大概率继续涨停。不过电池+抗日概念能否持续走强仍存变数。与此同时,存储板块周五出现跳水,但隔夜美股反弹;化工、有色、商贸服饰、创新药等板块则呈现走高态势。随着A股进入新旧动能切换阶段,未来市场投资方向如何把握?哪些领域更具配置价值?让我们听听机构的专业研判。

继国泰海通策略首席方奕高呼明年A股有机会挑战5200点之后,申万宏源证券给出更明确的时间表:2025年的科技结构牛是"牛市1.0"阶段,2026年下半年可能启动全面牛市。该机构认为,居民资产配置迁移周期与经济、政策和产业周期形成共振,足以驱动牛市形成。而大国相对力量变化的周期,是远比居民资产配置迁移周期更长的周期,这个层面的乐观预期发酵,可能推动牛市级别超越历史水平。

具体来看,申万宏源将本轮牛市划分为两个阶段:

"牛市1.0"阶段(2025年):AI产业趋势仍有纵深发展空间,但A股AI产业链股价已处于长期低性价比区域,类似2014年初的创业板、2018年初的食品饮料和2021年初的新能源。历史上这类行情通常需要经历"怀疑牛市级别"的调整后,才能延续产业趋势行情,预计2026年春季可能达到高峰。

"牛市2.0"阶段(2026年下半年):中游制造供给出清效果显现,产能形成增速低于需求增速中枢的细分行业明显增加,自下而上选股胜率提升。随着"政策底、市场底、经济底"依次出现框架有效性回归,2026年中"政策底"可能得到验证的时刻,全面牛市行情有望启动。

本轮牛市最终可能呈现为"科技牛"或"中国影响力提升牛",由基本面周期性改善、新兴产业趋势强化、居民资产配置向权益迁移以及中国全球影响力提升四大因素共振支撑。

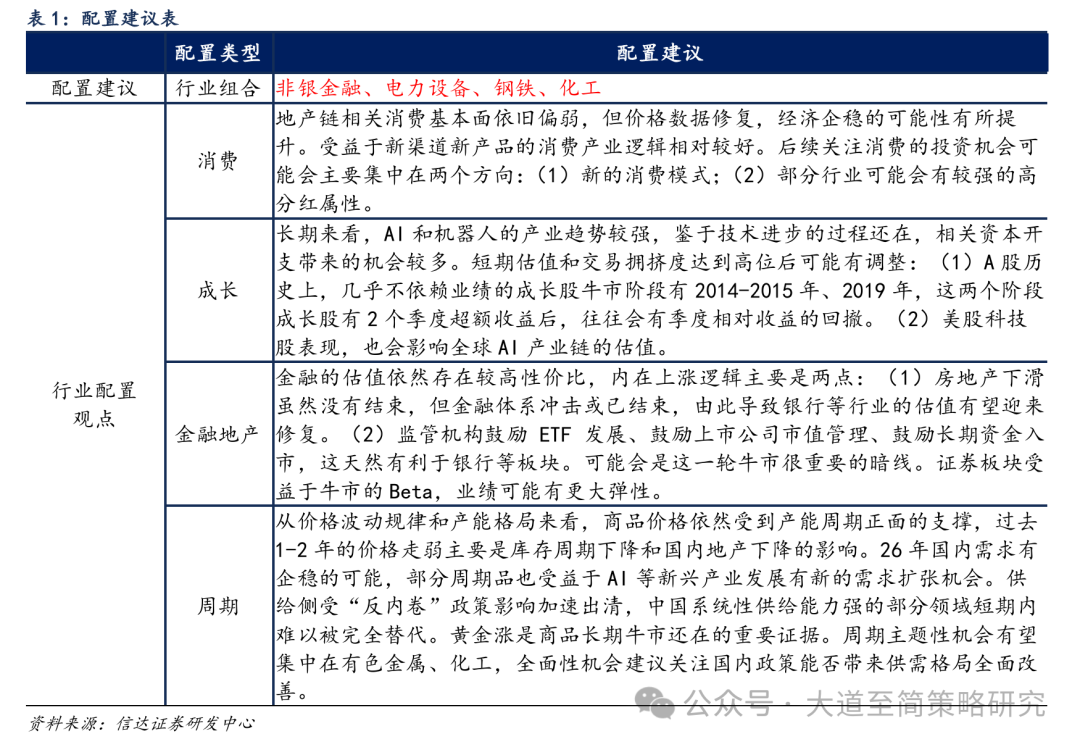

面对当前市场环境,多家机构给出具体配置建议:

兴证策略认为,在海外扰动加速内部"再平衡"后,布局明年景气预期的两条思路未变:

科技成长板块:重点关注低位的AI软件应用、军工、医药等,同时重视AI硬件的潜在估值修复机会。

顺周期板块:核心是寻找明年景气预期向好、估值修复可持续的方向。根据一致预期,明年高景气或困境反转具备弹性、本轮涨幅偏低的行业集中在钢铁、化工、建材、新消费&服务消费、农业等。

信达证券认为,当前风格扩散仍处在估值、预期和资金驱动阶段,至少可持续1-2个季度。但风格扩散转变为年度级别行情需要看到价值股盈利逻辑兑现,更大级别行情则需要长期产业逻辑强化证明并非周期性景气改善。在流动性牛市中后期、价值股基本面企稳前,长期产业逻辑更强的科技主线可能再次回归。

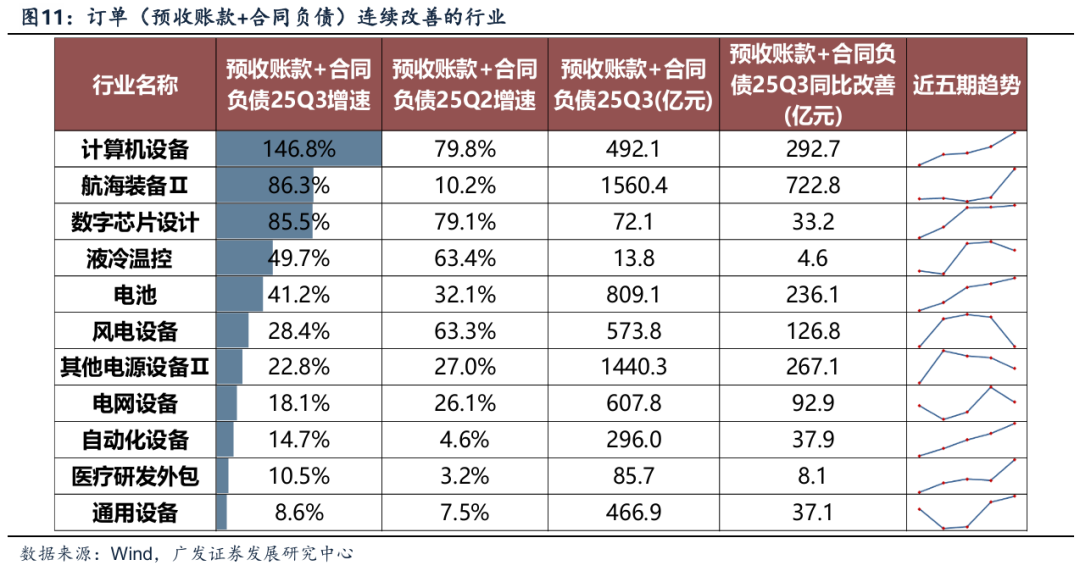

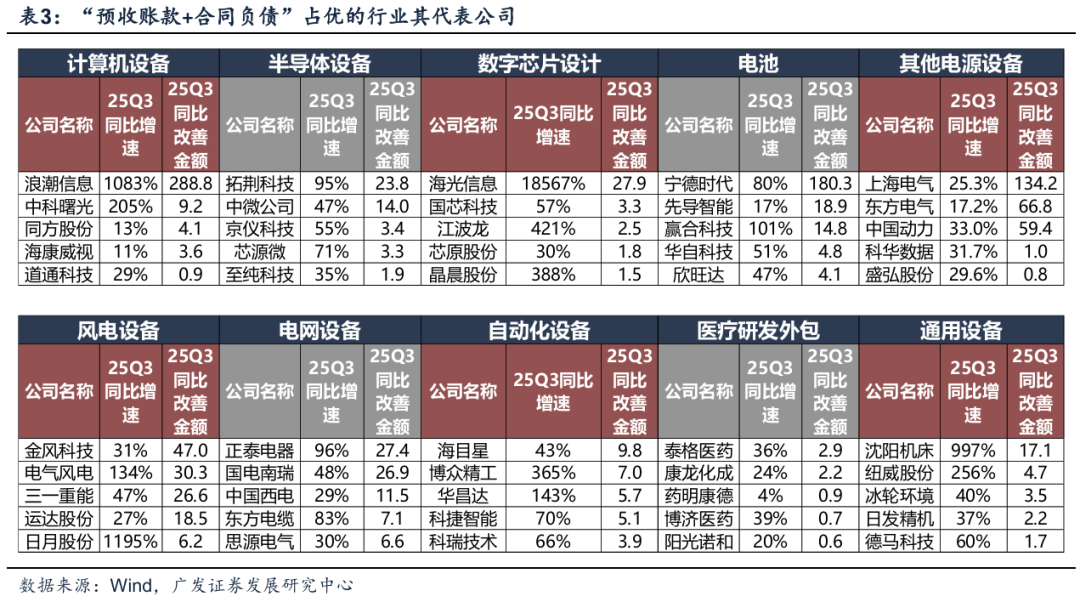

广发证券筛选出近几个季度订单增速连续改善、25Q3订单增速同比高增、公司验证情况较好的行业,包括:

计算机设备、船舶、数字芯片设计、液冷温控、电池、风电设备、半导体设备、其他电源设备、电网设备、自动化设备、CXO、通用设备等,以及具体个股机会。

华泰策略指出,A股三季报业绩显示:

配置建议:关注铁路公路、纺织制造、商用车、通用设备、光伏设备等新增供需双向改善型行业,同时电池、电网设备、工程机械等2Q25筛选出的行业仍可持续关注。

华西策略认为,12月美联储政策模糊,美元相对低位震荡,人民币汇率稳中略升。经济平淡、政策观察期背景下,股市将在整数点位拉锯震荡。资金面宽松,通胀与增长数据涨落互现,债市收益率将窄幅波动,黄金延续高位盘整。

中信建投指出,A股情绪指数高位下降,港股情绪指数抬升,上证50、沪深300、中证500和中证1000的VIX下降。基于港股情绪指数对恒生指数的多层次阈值择时策略仓位为做多。当前机构关注基础化工、国防军工、汽车、纺织服装、非银行金融和传媒行业,通信行业关注度从高位下降。最近一周"石油石化"、"煤炭"、"钢铁"、"轻工制造"和"非银行金融"行业机构关注度提升。

对于2025年11月,机构看好电力及公用事业、基础化工、电力设备及新能源、电子和计算机的相对收益。黄金、白银、铜和原油的VIX抬升,中长期依然看多黄金。当前配置建议:电力及公用事业、基础化工、电力设备及新能源、电子和计算机。