资料图。

王琳

10月29日晚间,贵州茅台(600519.SH)披露的2025年第三季度财报引发市场高度关注。在白酒行业深度调整与企业高层更迭的双重背景下,这家行业龙头前三季度营收、净利虽保持6%以上增长,但单季度增速骤降至不足1%,创近十年新低。面对全年9%的增长目标,茅台第四季度需实现至少15%的同比增长,在行业寒冬中压力陡增。

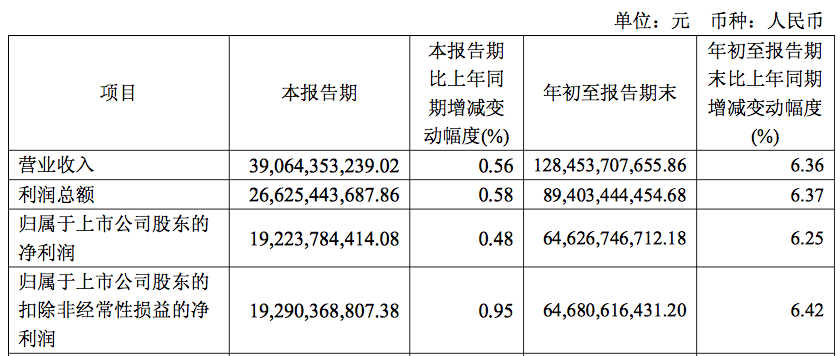

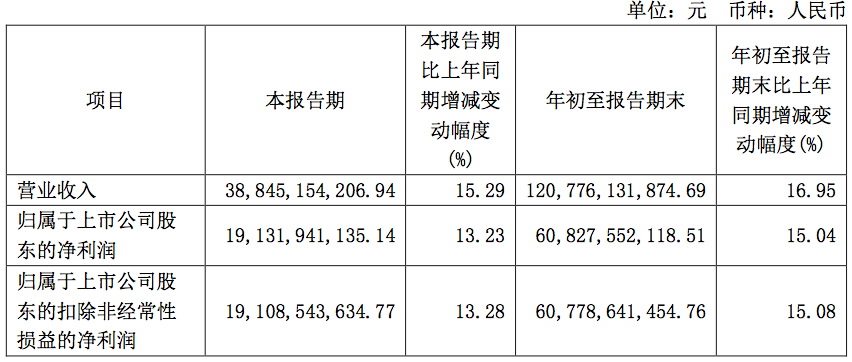

财报数据显示,2025年前三季度,贵州茅台实现营业总收入1309.04亿元,同比增长6.32%;实现归母净利润646.27亿元,同比增长6.25%。尽管整体数据保持增长,但第三季度表现却令人担忧:单季实现营业收入390.64亿元,同比微增0.56%;归母净利润192.24亿元,同比微增0.48%。这一增速与2024年第三季度(营收增速15.29%、净利润增速13.23%)形成鲜明对比,更创下近十年单季增幅新低。

贵州茅台2025年第三季度报告核心数据

贵州茅台2024年第三季度报告对比数据

根据Wind数据,自1999年成立以来,贵州茅台仅在2014-2016年期间出现过个位数增长(2014年营收增3.69%、净利润增1.41%;2015年营收增3.44%、净利润增1%)。时隔近十年再次出现单季增速不足1%的情况,既反映出茅台增长动能减弱,也折射出白酒行业面临的巨大压力。

贵州茅台2025年第三季度产品收入结构

贵州茅台2024年第三季度产品收入对比

分产品看,茅台酒(核心产品)前三季度收入达1105.14亿元,同比增长9.28%,增速高于整体营收水平。但系列酒表现堪忧:前三季度收入178.84亿元,同比下降7.8%,第三季度单季收入41.2亿元,同比暴跌34%。开源证券研报指出,系列酒上半年压货导致价格降幅过大,多个产品出现价格倒挂,迫使公司三季度放缓发货节奏。

渠道结构方面,前三季度直销渠道收入555.55亿元(同比增6.86%),经销渠道728.42亿元(同比增6.29%)。但第三季度单季直销收入155.46亿元,同比下降14.87%;经销渠道235亿元,同比增加14.39%。中邮证券分析认为,直销收入下降主要因“i茅台”平台生肖酒、1935等价格承压,公司主动控制投放量;而经销渠道增长则反映出需求疲软环境下经销商承担了更多压力。

财务指标进一步印证行业寒意:截至2025年9月30日,贵州茅台应收票据余额52.1亿元,较去年年底(19.84亿元)和去年同期(11.5亿元)大幅增长;存货558.59亿元,较去年年底(543.43亿元)和去年同期(482.24亿元)持续攀升;合同负债77.49亿元,较去年年底(95.92亿元)和去年同期(99.3亿元)明显下降,显示未来市场信心不足。

茅台的业绩波动并非个例,而是白酒行业深度调整的缩影。根据中国酒业协会联合毕马威发布的《2025中国白酒市场中期研究报告》,行业正处于“政策调整、消费结构转型、存量竞争”三期叠加的深度调整期。

消费场景方面,宴请及送礼需求急剧减少,节假日消费量同比逐年下滑,婚庆寿宴和家庭独酌成为相对稳定的消费场景。消费人群结构加速裂变:年轻化需求迅速崛起,香型偏好从单一集中向多元细分转变,倒逼企业调整产品策略。据中国酒业协会数据,2024年全国规模以上白酒企业销售收入7963.84亿元(同比增5.3%),利润2508.65亿元(同比增7.76%);但2025年上半年销售收入仅微增0.19%,利润同比下降10.93%,行业盈利压力凸显。

库存高企成为普遍难题。2024年A股20家白酒上市公司存货达1683.89亿元,同比增加192.9亿元,且呈现持续上升态势。价格体系同样遭遇挑战:今年上半年批发价整体表现较弱,其中800-1500元价格带倒挂最严重,500-800元价格带产品生存困难,主销价格带由300-500元向100-300元下沉。11月18日数据显示,2025年飞天茅台原装批发价降至1680元/瓶,散装降至1655元/瓶,均跌破1700元关口,较年初超2200元/瓶的价格大幅回落,直观反映出市场需求疲软。

行业分析人士指出,“禁酒令”导致白酒行业“旧人群”需求锐减,而“新人群”需求尚未培育成熟,这一影响在三季度集中爆发,成为茅台单季增速低迷的重要诱因。

这份承压的三季度成绩单,恰与茅台高层人事调整节点重合。10月25日,茅台集团宣布:张德芹不再担任董事长职务,由贵州省能源局局长陈华接任。这距离张德芹2024年4月上任仅一年半时间,也是茅台过去七年间第五次更换一把手。

在11月6日的业绩说明会上,贵州茅台董事、代行总经理职责的王莉坦言,当前白酒行业正经历深度调整,叠加消费场景缺失、消费习惯变化、商业模式不适配等问题,企业普遍承压。她表示,茅台今年已赴华东、西南、东北、华北、西北等市场一线调研,形成以“转型与变革”为核心的战略共识:

王莉强调:“行业调整是外部环境变化与内部适配不足共同作用的结果,虽然面临困难,但也是再出发、再创新、再转型的好机会。”对于四季度,她表示将重点保持渠道韧性,在尊重市场规律的前提下,以需求驱动维护市场稳定,与各方共克时艰。

作为中国白酒行业龙头,茅台的业绩表现与战略调整具有风向标意义。在行业深度调整期,其换帅与转型举措能否见效,四季度能否实现业绩突围,不仅决定全年目标达成,也将影响整个行业的复苏节奏。