成立不到4年,邮惠万家银行即将退出历史舞台。

9月23日晚间,邮储银行发布公告称,为进一步优化管理及业务架构,将吸收合并下属全资子公司中邮邮惠万家银行有限责任公司(下称“邮惠万家银行”)。此次合并后,国内具有独立法人资格的直销银行仅剩中信百信银行一家,引发业界对直销银行发展模式的广泛讨论。

邮储银行公告明确,吸收合并完成后,邮惠万家银行的独立法人资格将依法注销。此次合并旨在有效利用资源,降低运营成本。邮储银行表示:“近年来,本行不断加大金融科技投入,数字化和集约化能力快速提升,以手机银行为主要服务渠道的格局已经形成,线上综合服务能力大幅增强。”

公告进一步指出,邮惠万家银行的线上运营经验将整合至邮储银行,成为其线上业务的有力补充。业务资源及人才队伍的注入,将为邮储银行发展注入新动力,同时降低管理成本,有助于将资源投入到互补性更强的领域,提高整体运营效率。

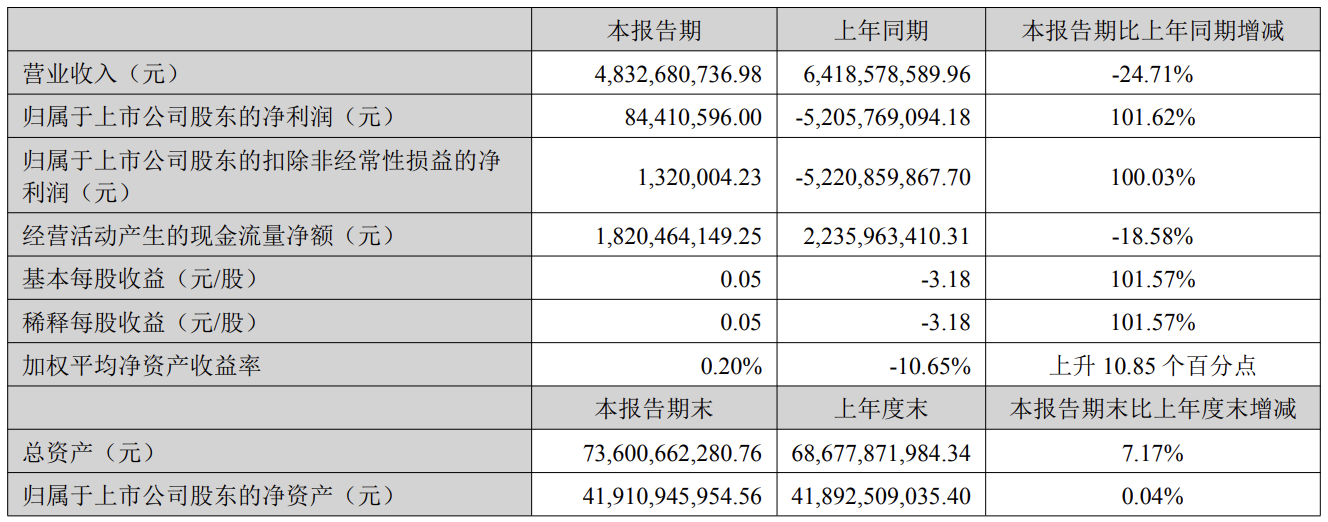

邮惠万家银行成立于2022年1月,注册资本为50亿元,是我国首家获批成立的国有大行独立法人直销银行。然而,其业绩表现并不理想。2022年至2024年年报显示,该行期末净利润分别为-1.62亿元、-2.63亿元、-4.15亿元。2025年上半年,实现营业收入1.50亿元,净利润-1.18亿元,同比减亏38.74%。截至今年6月末,该行净资产为40.42亿元,累计注册用户超2000万人。

从经营范围来看,邮惠万家银行与母行的业务重合度较高,包括吸收公众存款、发放贷款、发行金融债券、从事银行卡业务等。尽管部分业务更加具有针对性,例如吸收存款和发放贷款主要针对个人及小微企业客群,但整体而言,其业务模式与母行存在较大重叠。

复旦发展研究院助理研究员、复旦平安宏观经济研究中心主任助理石烁指出,大银行之所以成立直销银行,是为了在自身技术能力不足的情况下,迅速赶上互联网金融的红利期。然而,随着金融科技的快速发展和母行线上服务能力的提升,直销银行的定位逐渐模糊,与手机银行的功能高度重合,导致内部协同困难,业务同质化严重。

素喜智研高级研究员苏筱芮认为,此次吸收合并能够为邮储银行体系继续充实银行类人才,整合邮惠万家银行在存续期间积累的同业合作资源、客群资源,从而进一步夯实邮储银行的整体竞争能力。但她也提醒,需要关注此前的存量业务如何实施平稳衔接与过渡,IT系统如何在技术层面实施有效融合,以及在相关人员的合并、裁撤等动作中如何维护和保障员工的合法权益。

近年来,银行正不断给线上渠道“做减法”,直销银行更是一再缩编。融360大数据研究院发布的《2018中国直销银行发展分析报告——现状篇》数据显示,2018年全国共有96家以独立渠道正常运营的直销银行。如今在手机应用商城以“直销银行”检索,仅有青岛农商银行直销银行、湖南银行直销银行等零星几家。

值得关注的是,此次邮惠万家银行合并后,国内具备独立法人资格的直销银行仅剩中信银行和百度共同设立的中信百信银行。此前,招商银行曾与京东科技筹划建立招商拓扑银行,但已于2022年终止筹备。中信银行2025年半年报显示,今年上半年,中信百信银行实现营业净收入28.75亿元,净利润4.72亿元,同比分别增长28.64%和1.66%。

“但是,直销银行的发展目前面临不少问题,例如与手机银行功能高度重合,内部协同困难;业务同质化严重,内卷竞争导致持续亏损;难与母行共享资源,增加综合成本,加速了母行的吸收合并进程。”石烁进一步分析道。

苏筱芮认为,比起过去数年当中大踏步地获取业务增量,现阶段银行业更侧重于某类细分业务、某类具体客群的精耕,注重差异化能力的打造。在创新探索领域,银行更倾向于通过搭建临时团队、新设相关职能部门,而非采用独立法人架构来进行应对。

“银行数字化转型存在综合性金融平台和嵌入性场景服务等多种模式。”石烁直言,“对于大型国有银行和领先的股份制银行,在技术发展和业务整合的趋势下,综合性金融平台将是主流策略。对于无力构建综合性平台的中小银行而言,可以将账户、支付、贷款、风控等核心金融能力,通过应用程序接口(API)像搭积木一样输出给外部平台,深度融入区域经济或特定产业生态,构建这种嵌入性场景服务能力,或者说‘银行即服务(BaaS)’模式和垂直领域的‘专家型’平台模式,很可能是更加务实的策略。”