近期A股市场跨界并购潮涌,芯片领域成为资本追逐的焦点。然而,梦天家居(603216.SH)的资本运作却上演了一出“反转剧”——终止收购芯片企业川土微并同步叫停控制权变更后,股价竟一字涨停。这场看似矛盾的市场反应背后,究竟隐藏着怎样的资本逻辑?

11月18日晚间,梦天家居发布公告称,终止筹划以发行股份及支付现金方式收购上海川土微电子有限公司(以下简称“川土微”)控制权,同时终止实际控制人筹划的控制权变更事项。这场持续14天的资本运作戛然而止,却意外引发股价涨停。

时间回溯至11月5日,梦天家居公告拟通过发行股份及支付现金收购川土微控制权,并募集配套资金,预计构成重大资产重组。与此同时,公司实控人余静渊正在筹划控制权转让事项,与收购事项互不构成前提条件。受此影响,公司股票自11月6日起停牌。

经过9个交易日的谈判,交易双方因核心条款未能达成一致而终止筹划。令人意外的是,11月19日复牌后,梦天家居股价直接封死涨停板,全天成交金额仅1.27亿元,显示资金高度惜售。

在终止重大资产重组的同时,梦天家居披露了另一则股权转让协议:控股股东梦天控股及实控人余静渊、范小珍夫妇等,与嘉兴汇芯及其实际控制人曹勇签订协议,以17.4592元/股的价格转让1528.45万股(占总股本6.8636%),交易对价约2.67亿元。

值得注意的是,此次转让价格较停牌前收盘价15.70元溢价11%,整体估值达39亿元。受让方嘉兴汇芯成立于2025年10月11日,实际控制人曹勇具有私募行业背景,其控制的天恩私募股权基金管理(深圳)有限公司在金融投资领域经验丰富。曹勇的履历显示,其长期深耕嘉兴金融投资行业,而梦天家居总部正位于嘉兴,地域关联性引发市场联想。

作为本次收购标的,川土微的成长轨迹堪称国产芯片领域的“黑马”。这家成立于2016年的企业,由上海交大微电子学院副教授陈东坡创立,专注于高端模拟芯片研发,产品涵盖隔离与接口、驱动与电源、高性能模拟三大产品线,以及μMiC战略产品(micro-Module in Chip)。

技术突破与市场拓展双轮驱动下,川土微实现惊人增速:2017年推出首颗自研产品,2018年成功量产隔离器,2020年接口产品量产当年芯片总发货量突破1000万颗并实现盈利。从成立到盈利仅用4年,远超行业平均水平(如寒武纪耗时8年才实现盈利)。

资本层面,川土微同样表现亮眼:2022年获评国家级专精特新“小巨人”企业,吸引比亚迪、上汽集团等头部车企投资,车规级芯片获行业认可。截至目前,其客户数量超过5000家。今年6月,公司完成股改,被视为冲刺IPO的重要信号,但最终选择与梦天家居重组,却以失败告终。

分析人士指出,川土微转向并购或与融资环境变化有关。当前汽车芯片市场竞争激烈,模拟芯片领域更是红海一片。独立IPO流程长且受二级市场情绪影响大,通过被并购实现证券化可更快获得资金支持。然而,谈判桌上,作为已盈利的“小巨人”,川土微显然对估值有较高期待,这或许是交易破裂的关键因素。

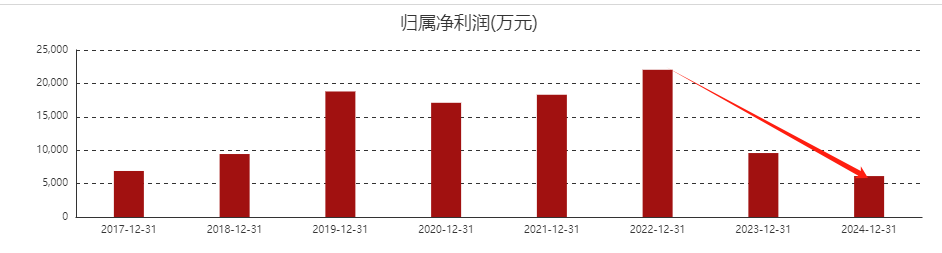

图:梦天家居2022年以来净利润走势(来源:东财网)

梦天家居的跨界野心早有端倪。这家成立于上世纪80年代末的企业,凭借“钢琴漆涂装门”等产品打开市场,2015年签约刘德华代言后品牌知名度跃升,2021年底成功在上交所主板上市。然而,好景不长,公司业绩自2022年见顶后持续下滑:2022-2024年营收从13.89亿元降至11.17亿元,净利润从0.96亿元降至0.61亿元。

定制家居行业的激烈竞争是业绩下滑的主因。欧派家居、金牌家居等玩家跨界木门赛道,迅速抢占市场份额。2020年欧派木门业务收入尚低于梦天家居,2021年即实现反超,2024年收入已是梦天家居的两倍。

面对压力,梦天家居多次尝试转型芯片领域。今年3月,公司签署增资协议,向重庆凌芯微电子有限公司增资7000万元,持股35%。6月完成工商变更登记。此次收购川土微虽未成功,但显示其跨界决心未减。

梦天家居的资本运作引发“类借壳”争议。根据投行人士分析,若买方非川土微实控人而是独立第三方,则交易构成“类借壳”——通过拆分控制权变更与资产注入,规避重组上市的严格监管。此类交易通常先收购控制权,再注入资产,而梦天家居选择同步进行,模式更为激进。

监管机构对“类借壳”持审慎态度,因其可能引发控制权不稳定、持续经营能力存疑等问题,甚至造成制度性套利。以梦天家居为例,若收购成功,公司估值将因芯片业务大幅提升,实控人转让控制权后可获巨额收益,而新业务风险由全体股东承担,道德风险显著。

此次交易终止,表面是“核心条款未达成一致”,实则反映估值、控制权、业务整合等关键条款的激烈博弈。市场理性回归,显示投资者对“讲故事”的跨界并购愈发警惕。

梦天家居的案例折射出A股市场资本运作的新趋势:监管趋严下,单纯通过概念炒作提升估值的空间日益收窄。投资者需警惕“类借壳”等复杂交易背后的风险,聚焦企业基本面与长期价值。对于传统行业企业而言,跨界转型需谨慎评估自身资源与行业壁垒,避免盲目追逐热点而陷入困境。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。