图:Joan Cornella

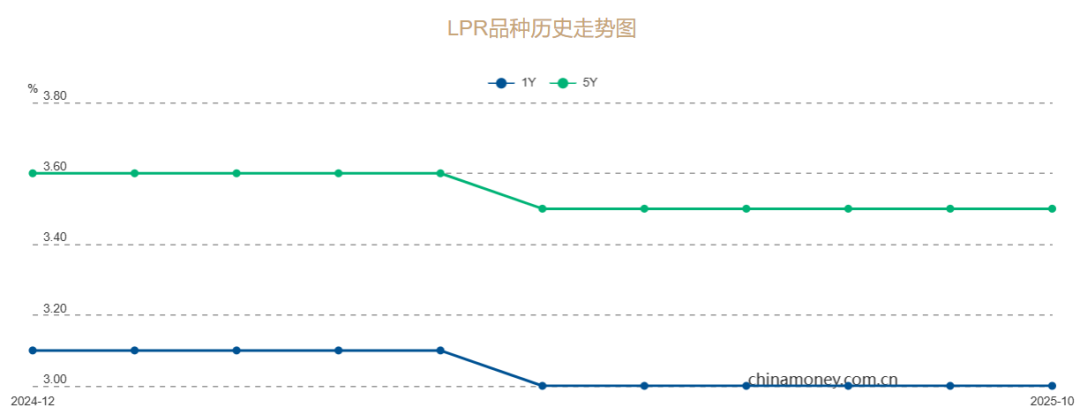

今日,官方公布的最新LPR(贷款市场报价利率)保持不变,这一消息引发了市场的广泛关注。

这意味着——

房贷利率的下调计划再次延后,购房者需继续等待。

今年以来,LPR累计仅下降了0.1%,相比之下,五年期储蓄国债的票息降幅更大,达到了0.3%。

尽管如此,市场普遍预期LPR未来仍将继续下调。

花旗银行的分析指出:“预计1月份将降准降息,为十五五规划的开年预留政策空间。”

噢,原来如此。

不是不降,而是采取缓降、慢降的策略,有节奏地调整。

有节奏地降。

一

近期,市场上流传着关于房地产新政策的传言。

据传,新政策可能包括:

提高房贷个税抵扣额度——目前每月可抵扣1000元,确实偏低,是否有提升空间?

为新发放的房贷提供贴息——类似于消费贷的贴息政策,减轻购房者的负担。

降低房地产交易税费。

当然,这些目前还只是传言。

不过,从实操性来看,这些政策具有一定的可行性。

政策的作用往往在于修修补补,不能期望过高。

房价本轮下跌已持续约三年,各种大招已悉数登场,但房价仍在加速下跌。

市场更多需要依靠自发寻底。

如果非要寻找利好因素——

以100万房子跌40%为例,损失为40万;而60万房子再跌40%,损失则为24万。

房价基数变小后,同样的跌幅下,损失的金额也相应减少。

股民常有的经验是:

越跌越麻木。

痛到一定程度后,就不再频繁查看账户,对后期的浮亏逐渐产生“耐药性”。

跌多了,变化往往只在小数点后发生。

房东们也逐渐进入了这一阶段。

房价跌至今日,大家承受的亏损金额已大部分体现在账面上。

再亏损,也就无所谓了,爱咋咋地。

当然,对于肩上仍有房贷、每月需还款的房东来说,压力更为现实。

因此,降LPR、降房贷等政策对房东而言意义重大。

实打实的利好房东。

如果房贷个税抵扣额度能进一步提高,那就更好了。

为房东们减轻债务负担。

二

聊一个有趣的话题。

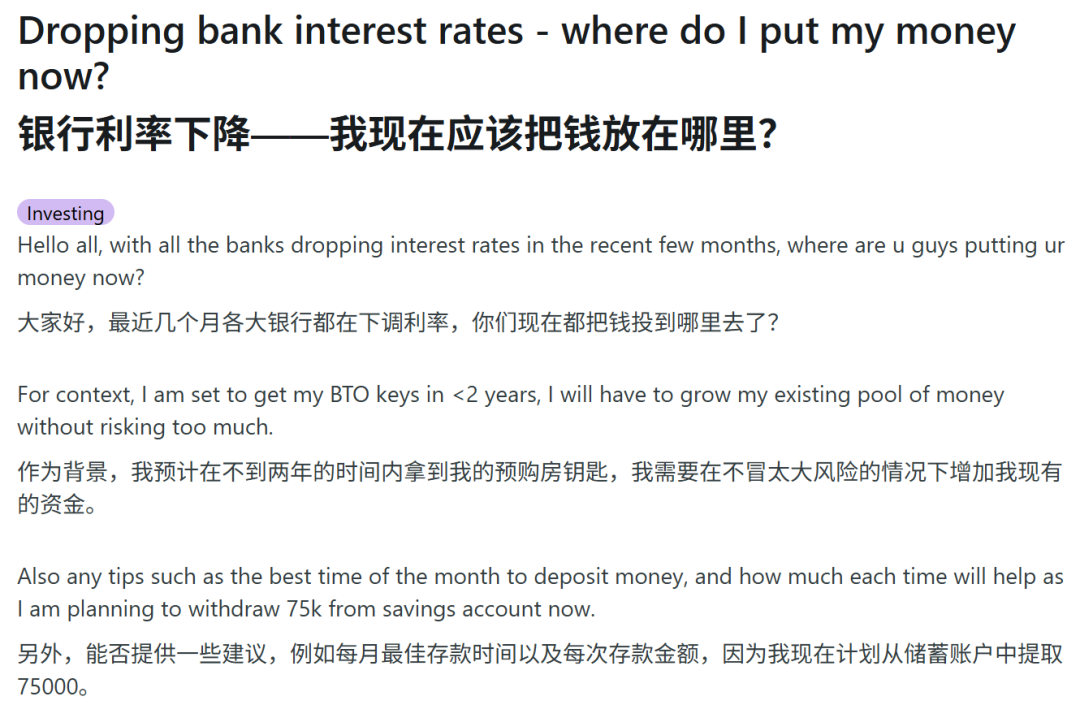

我发现全球网友都开始焦虑一件事:

利息越来越便宜,我该把钱放哪儿呢?

随着降息的推进,这已成为普遍存在的心病。

比如一位新加坡网友提问——

“我现在准备取出7.5万新币进行投资,买点什么好呢?”

回复的网友们虽然热心,但给出的建议却参差不齐。

有人建议:

“买买货基、债券吧…平均年化大概2-3%。”

有人则直言不讳:

“低息轻松赚钱的时代早已过去,所有套利机会都被算法抢占,不如老老实实存银行。”

还有人毒舌道:

“你来得太晚了,AI的牛市早就启动,现在到了释放风险的时候了。”

看来,全球网友的焦虑是同频的。

我前两周去香港购买港险,很大一个原因也是因为美元货基利率下行。

懒得再思虑,就尽早换成港险,把短线的钱换成长线,锁定高收益。

前两天也有读者留言说:“越越,你5年前推荐的XX银行的存款有4%,现在刚到期。

能否多推荐一些高利率产品呢?”

难啊。

现在真的没有高息存款了。

低息环境还将持续好些年,我们必须接受这一现实。

就我个人而言,过去两三年发生了显著变化:

我把大量的钱从存款、R1R2银行理财、债基等中挪了出来,换成了——

股票、ETF、储蓄险

尤其是股市的配比,占到了总资产的7成以上。

随着仓位的增加,我的投资风格也定调为:以稳为主。

避免犯错

我自己还挺满意这一策略。

到目前为止,虽然每年股市的收益不高,但回撤也有限。

几乎没有踩过大坑。

最大好处是没有历史包袱,可以推着雪球一年年往前滚。

当然,这只是个人经验。

钱一旦进入股市,即使再稳,也难免有下跌、亏损的压力。

如果你厌恶风险,不擅长股市投资,继续躲在存款、银行低风险理财中。

也是完全可以的~