2025年,延迟退休政策已落地实施半年有余。不少人关心:每延迟1个月退休,每月养老金究竟能多领多少?是否真如传言所说能增加100元?本文通过实际案例与数据计算,为您拆解政策影响。

截至2025年,全国近20个省份公布养老金计发基数,涨幅普遍低于2%,部分地区甚至不足1%。这意味着今年退休人员的养老金增幅有限,但延迟退休带来的差异值得关注。

随着2025年养老金计发基数确定,今年已退休人员将迎来养老金重算补发。这一过程也让我们能更精准地计算:延迟1个月退休,养老金究竟能多领多少?

以上海为例,2025年养老金计发基数为12434元。假设一名男性灵活就业人员:

基础养老金计算:

公式为「计发基数×(1+平均缴费指数)÷2×缴费年限×1%」。代入数据后,基础养老金为1492元。

个人账户养老金计算:

灵活就业人员按社保缴费基数下限的20%缴费。2010-2024年累计缴费155933元,其中40%(62373元)进入个人账户,加上利息1万元后,总额为72373元。

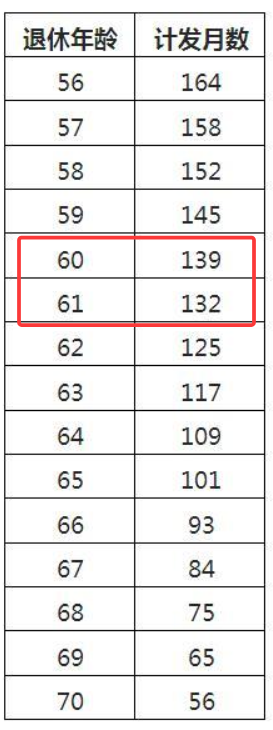

60岁退休对应的计发月数为139,因此个人账户养老金为521元。

总养老金=基础养老金1492元+个人账户521元=2013元/月。

根据政策,2025年1月退休的男性需延迟至2月退休(60岁1个月)。此时:

总养老金=基础养老金1502元+个人账户555元=2057元/月。

对比原退休时间,每月多领44元,远低于传言的100元。

上述案例以15年缴费年限计算,若延长至25年或30年,延迟1个月退休带来的养老金增幅可能超过100元。长期缴费者从延迟退休中获益更显著。

延迟1个月需多缴1477元,同时少领1个月养老金(2013元),总成本为3490元。

按每月多领44元计算,回本周期约为6.6年。

这一周期对多数人而言可接受,但需结合个人健康与工作意愿:若希望提前享受退休生活,也可选择不延迟。