欢迎关注我的好朋友:杠杆游戏!

撰文|蜜妹

这是@闺蜜财经的第1730篇原创

图片来源|AI自动生成

一夜回到解放前。

就在投资者逐渐适应“4000点成为新常态”之际,中国股市迎来了一场猝不及防的全面抛售。

2025年11月21日,三大指数集体重挫,创业板指跌超4%,5000+只个股飘绿,仅少数板块侥幸逃生。上证指数报收3834.89点。

更值得警惕的是,沪深两市成交额放量至近2万亿元,较前一交易日激增2000亿元——这种“放量大跌”的组合,既不同于缩量调整的谨慎观望,也区别于恐慌性杀跌的流动性枯竭,背后折射出复杂的市场博弈逻辑。

在蜜妹看来,任何一次市场的剧烈波动都不是单一因素造成的,而是宏观、中观、微观层面多重因素共振的结果。今天的局面的形成,背后至少压着“三座大山”。

第一座山:宏观预期的“倒春寒”。

尽管市场此前对经济持续复苏抱有较高期待,但近期披露的一系列宏观信息,蜜妹不便多说,反正就是你懂的。

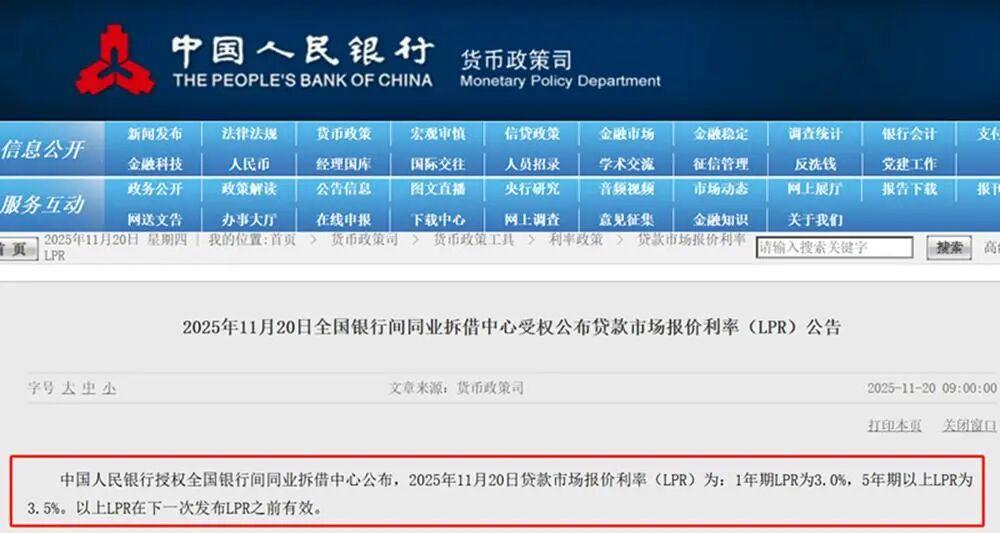

就在昨日(11月20日),央行公布了最新的贷款市场报价利率(LPR),1年期LPR为3.0%,5年期以上LPR为3.5%,二者均与上月持平。

这已经是LPR连续第6个月按兵不动。这一信号被市场解读为,尽管经济需要支持,但央行在货币宽松上保持了极大的克制和审慎态度,短期内降息降准等“大水漫灌”式的强刺激政策出台的可能性较低。

在缺乏新增流动性强力注入的预期下,市场的估值扩张逻辑受到了根本性的动摇。

第二座山:海外风暴的“蝴蝶效应”——全球风险偏好收紧。

近期,全球市场正笼罩在巨大的不确定性之下。

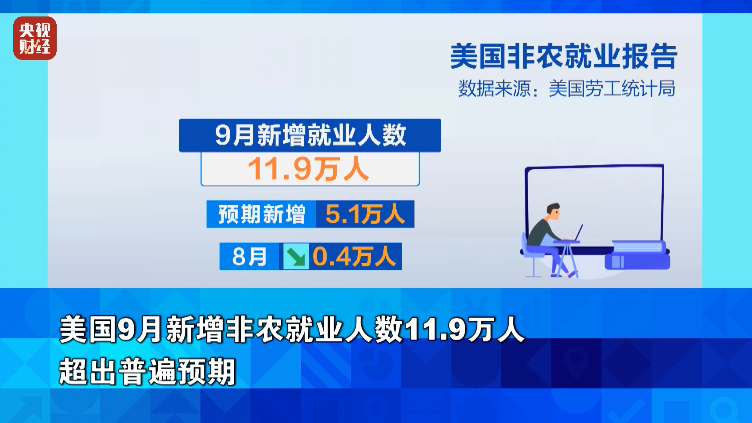

最直接的导火索,是于11月20日(周四)公布的美国9月非农就业数据。由于数据连续两个月缺席,本次公布的数据成为全球市场关注的焦点,被视为判断美联储未来货币政策走向的关键依据。

而这次数据出乎意料地好,也给了美联储不降息的底气。市场对美联储降息的预期减弱,昨晚美股高开后大跌收盘应该也是这个原因。

此外,持续的地缘政治紧张局势和国际贸易摩擦也为市场增添了阴霾。中日、中美,最近都不少事儿,相信蜜友们也都有关注到。

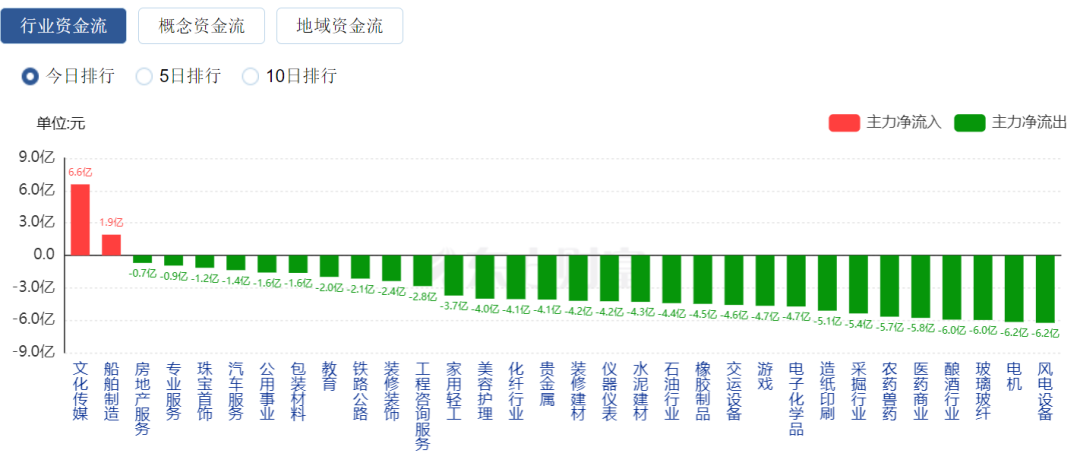

第三座山:场内资金的“踩踏出逃”——高位板块的获利了结。

今年以来,A股市场上涨主要由流动性驱动而非业绩改善。尽管货币政策保持宽松,企业盈利的基本面改善却相对滞后。当估值与基本面出现明显背离时,市场变得异常脆弱。

能源金属、电池、光伏设备、有色金属等板块,在过去一段时间里积累了丰厚的获利盘,当市场风向转变,这些板块便首当其冲,成为资金“提款”的主要对象 。

其次,高位板块的“负反馈”循环形成。当某个高位板块因利空消息或情绪逆转开始下跌时,会触发部分获利盘和止损盘的卖出,导致股价进一步下滑。

股价的下跌又会引发市场对其基本面逻辑的质疑,吸引更多卖盘涌入,甚至融资盘也可能因担心保证金不足而被迫平仓 ,从而形成“下跌-卖出-再下跌”的负反馈循环。

值得注意的是,外资(北向资金)的动向出现分歧。

从整个11月份来看,北向资金整体呈现净流入态势,显示出对A股核心资产长期配置价值的认可。

面对如此剧烈的调整,蜜妹也不禁要问:这轮牛市是否已经结束?

从技术分析角度看,市场确实面临短期压力。如东吴证券指出,创业板指数可能继续向3000点整数关口甚至5月线寻求支撑。上证指数在4000点附近的争夺也将继续。

然而,支撑市场长期向好的因素并未消失。财信证券也认为,在全球科技投资热情不减、“反内圈”政策持续推进、居民储蓄入市等因素支撑下,本轮慢牛行情的根基并未动摇。

中信证券在2025年资本市场论坛上表达了更为乐观的看法。他们认为,从2025年四季度开始,全球主要经济体在财政和货币政策的同步扩张,将推动港股和A股市场迎来指数牛市。

实际上,健康的牛市确实需要适度的调整。过快上涨积累的泡沫风险通过阶段性调整得以释放,反而有利于行情走得更远。

某种程度上,当前市场估值回归合理区间,确实为长期投资者提供了更好的入场机会。只是短期的阵痛,真的很难熬。

终极问题来了,这轮牛市你赚了多少?现在还是满仓吗?

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于各种权威渠道的公开披露或报道,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

联系请加微信alioyer(备注:闺蜜财经)