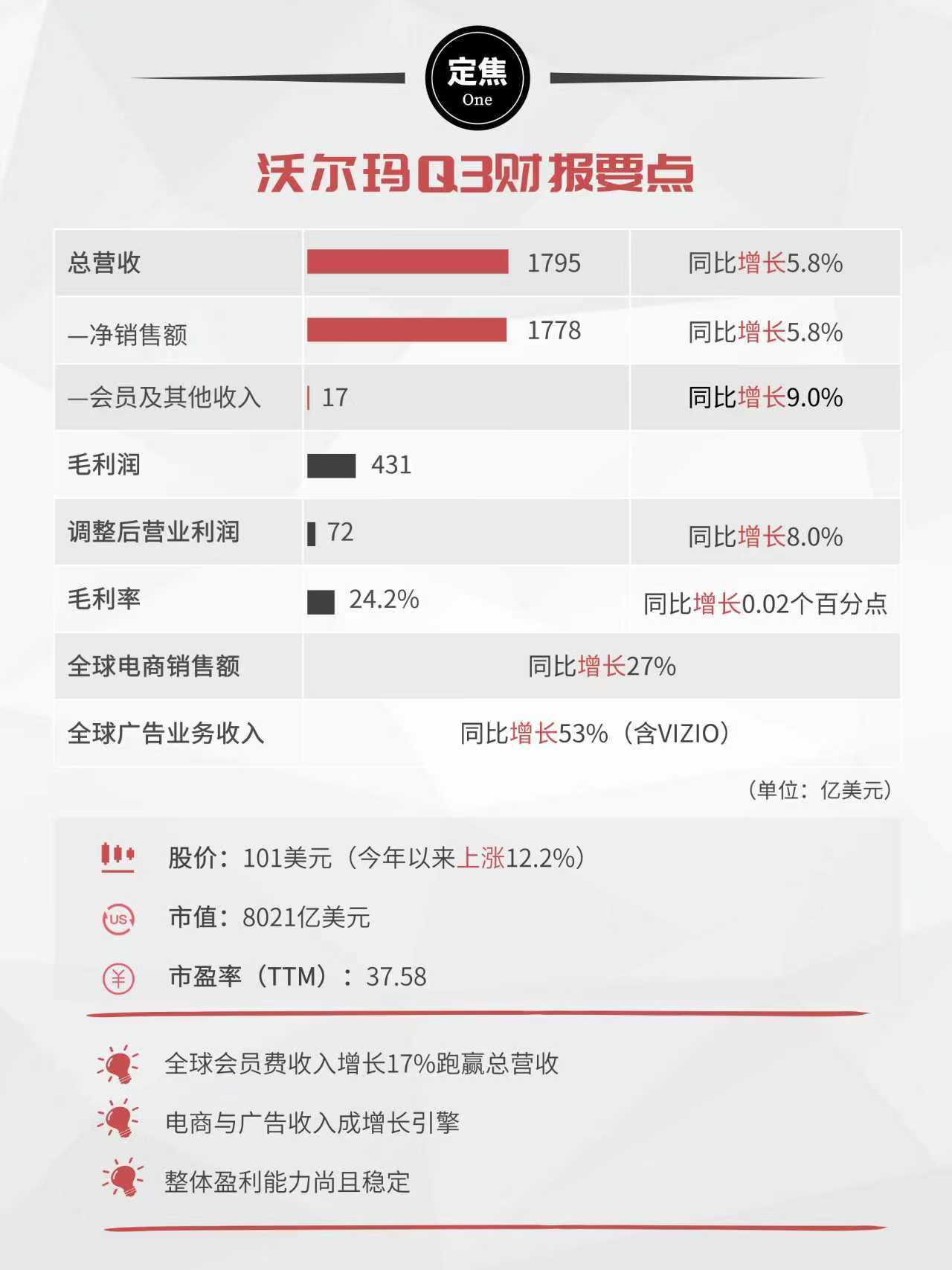

赵建系西京研究院院长 、中国首席经济学家论坛成员

近期,恒生科技指数的表现引发了市场的广泛关注。近两个月内,该指数跌幅已近18%,几乎触及熊市标准线。赵建指出,这一显著下跌背后,隐藏着多重复杂因素,包括中国经济转型期的基本面挑战、国际投资者因美元流动性紧张而被动减持、高权重股自身存在的问题、新能源汽车行业的产能过剩、全球风险资产市场的剧烈波动、估值过高以及海外投资补税等。若恒生科技持续下跌,可能对中国股市的整体信心产生不利影响。当前市场或许已接近底部区域,对于左侧投资者而言,可能是一个布局的机会,但仍需谨慎观望,等待趋势进一步明朗。维稳资金应将稳定恒生科技作为重要的政策目标。

正 文

从技术面分析,恒生科技指数若在11月结束前未能迎来一轮有力反弹,将正式符合“熊市”的定义——即下跌持续两个月以上,且跌幅达到20%。

实际上,自10月初触及最高点6715点以来,恒生科技指数便一路下滑,至今跌幅已近18%,持续时间长达50天,距离熊市标准仅一步之遥。

恒生科技指数,作为中国这一轮科技革命的重要代表,为何会突然间濒临熊市边缘?又是什么因素导致10月以后各类投资者纷纷卖空中国的高科技板块?

从新能源车到短视频平台,从半导体到互联网巨头,最近两个月内,这些板块均呈现出跌跌不休的态势。小米集团从最高点下跌了30%,理想汽车、快手、京东、美团等公司的股价更是早早开始下跌,且跌幅更大,均在20%以上。就连承担国产替代重任的半导体独角兽中芯国际,跌幅也超过了15%。

这与西方市场上市值屡创新高的美股“七姐妹”形成了鲜明对比。“东降西升”的格局是否再次上演?中国资产重估的故事是否已经结束,还是正处于资产重估的再重估阶段?这些深层次原因,值得我们深入探究。

首先,经济大环境难以支撑恒生科技像8、9月份那样的大幅上涨。中国经济仍处于深度转型期,基本面改善尚不明显。尽管某些科技巨头凭借创新、垄断和出海等优势获得了较好的业绩,但总体上仍无法像通胀型经济体那样获得持续较高的名义EPS增长。通缩的阴影和盈利的不确定性始终笼罩在投资者心头,难以形成“耐心资本”。

其次,复杂的海外因素也对恒生科技产生了影响。恒生科技指数作为资本自由流动的国际金融市场,有三成被国际投资者持有,是全球投资者投资中国的主要窗口。当海外发生风吹草动时,都会在港股特别是恒生科技指数上产生共振,甚至放大波动。10月以来,特朗普发动关税战2.0,虽然最终达成了妥协,但大国博弈的浪花随时可能再次溅落在港股身上。进入11月,中日关系急剧恶化,恒生科技的不确定性再次增大,国际投资者出于谨慎考虑也会减持其敞口。

第三,高权重股的自身因素也不容忽视。例如,京东、美团之间的外卖大战,电商平台和内容平台的监管加强,以及小米集团的舆情危机等,都对相关公司的股价产生了负面影响。

第四,行业因素也起到了推波助澜的作用。主要体现在新能源汽车行业的产能过剩和内卷上。随着越来越多的企业涌入新能源汽车领域,市场竞争日益激烈,产能过剩问题日益凸显。

第五,全球风险资产波动加剧的大环境也对恒生科技产生了影响。特别是美国联邦政府关门、美元降息突然不确定等因素导致国际投资者风险偏好下降,美元出现流动性紧张。在这种情况下,国际投资者的选择当然是减仓风险较高的新兴国家资产,恒生科技便是其中之一。

第六,估值过高也是一个非常重要的原因。即使10月份以来恒生科技指数大幅调整,但今年仍然上涨了20%以上。可以说,最近一个多月的调整主要是为了消化估值过高的问题。

最后,海外投资补税也是一个不可忽视的因素。补缴最近几年投资港股的收益税加上滞纳金,让很多内地投资者觉得不划算,因此选择卖空。

可以说,步入熊市边缘的恒生科技当前非常危险。如果再不能止跌回稳,一旦陷入熊市,很可能会拖累整个中国股市的牛市进程,也会打压投资者对中国科技创新燃起的信心。这还关系到中美两国的“金融战”和“科技战”。两个大国在AI科技领域的竞争,也是资本市场的牛熊之争。因为只有资本市场才能有效地动员资本的力量推动AI科技创新。因此,稳住恒生科技就是稳住中国牛市。想必相关金融稳定部门也注意到了这个情况,并会很快采取措施。

对于过去担忧中国科创泡沫过高的左侧投资者来说,当前恒生科技已经消化了大部分泡沫,估值已经变得具有性价比,或许是一个逐步布局的机会。当然,从走势来看,当下的恒生科技仍然还需要调整。如果缺乏足够的耐心和波动率忍受力,再等等看局势明朗或许是一个比较理性的选择。