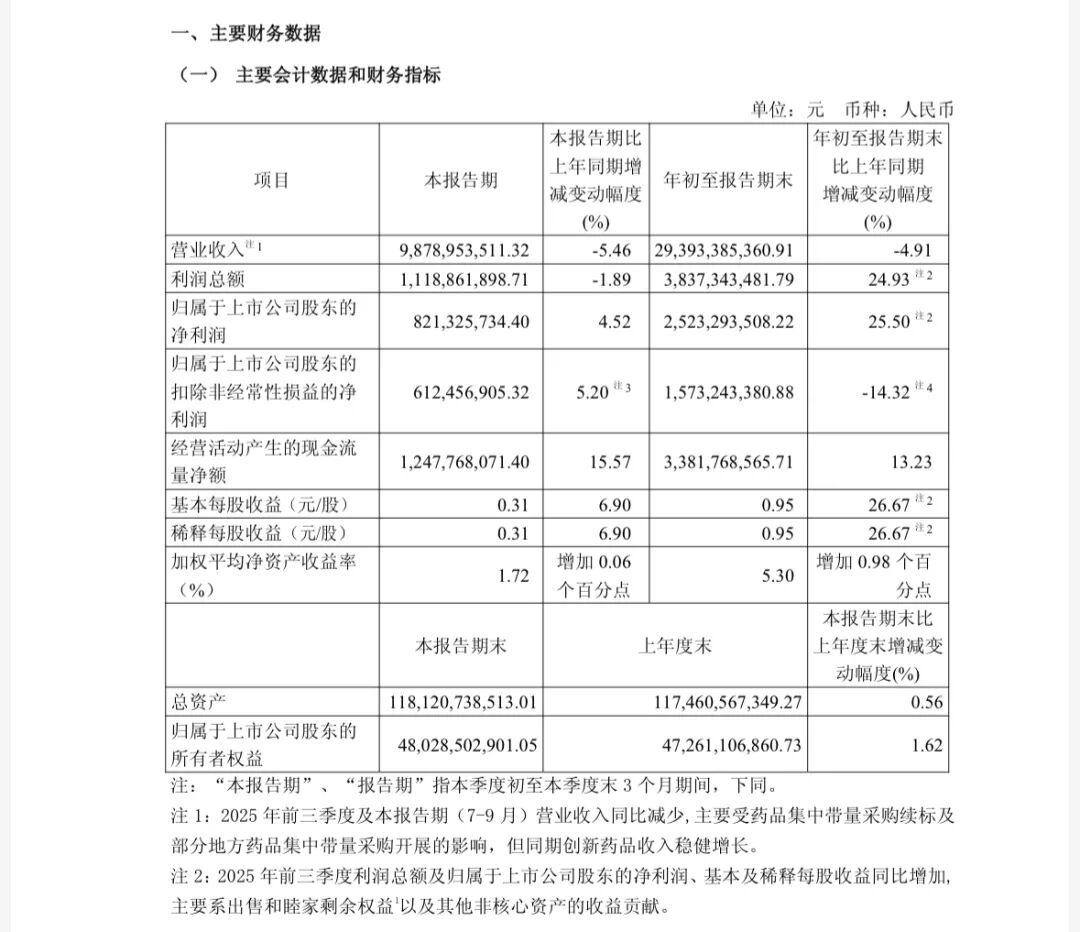

彭文生系中金公司首席经济学家,中国首席经济学家论坛副理事长

宏观视点:AI投资泡沫争议下的深度思考

自2022年年底ChatGPT发布以来,美股AI龙头公司(所谓“7姐妹”)的股价大幅跑赢整体市场。2025年初DeepSeek出现后,中国的AI龙头公司(主要在港股)也表现强劲,大幅跑赢大市。就美国股市而言,尽管相关企业盈利有较快增长,但风险溢价处于极低水平,反映出投资者的乐观预期。股票高估值使得近期关于AI相关资产价格泡沫的讨论日益增多。本文并非探讨如何定义泡沫或进行泡沫的技术分析,而是从资产价格、创新与宏观经济的关系出发,提供一些深入思考。

关键词| 人工智能,规模经济,科技创新,资产价格

研究员| 彭文生

正文

一、利率与股市:因果关系的多面性

消化股票高估值的一个可能途径是利率下降,一些投资者因此将乐观预期寄托于美联储降息。传统思维认为,利率与风险资产价格呈跷跷板关系,无风险利率下降会促使资金向风险资产倾斜,有利于股票估值。然而,这一关系在当前是否依然成立?我们需要先解释为何在过去几年美元利率上升的环境下,股票价格仍大幅上涨。

利率与股市的关系可能存在三种情形。第一种是传统的利率为因、股价为果的关系。第二种则相反,股市为因、利率为果。AI领衔的股市上涨是美国经济总需求的重要支撑,由此带来的通胀压力促使美联储维持高利率。今年以来,AI相关资本开支贡献了美国GDP增长的三分之一,同时,最富有的10%人口拥有85%的美国股票,而这部分人占总消费支出的一半,是自有数据记录以来的最高份额。按照这一逻辑,股市的财富效应促进消费、降低储蓄,而AI相关的资本开支增加了投资,两者共同作用导致维持供求平衡的自然利率上升。

第三种可能是利率和股价均为果,由第三方力量驱动。美国AI主导的股市吸引了全球资金。根据美国财政部TIC口径统计,截至2025年9月,外国投资者持有美股21.2万亿美元,占总市值31.3%,约30%的市场份额是二战结束后的最高水平。全球投资者押注美国科技巨头股票,助长了美国股市,相关财富效应刺激总需求,进而支撑了利率水平。

第二和第三种情形相互联系,可以解释高利率和股票高估值并存的现象。展望未来,区分利率下降的原因至关重要。如果投资者对AI的乐观预期下降或被证伪,股票价格和AI相关资本开支下降,导致总需求下行,自然利率下行,促使美联储降息。这种情况下,股价是因、利率是果,利率下降无法支撑股价。尤其需要关注的是数字经济和人工智能时代的投资者羊群效应,智能手机、社交媒体和生成式AI使全球越来越多的个人投资者参与人工智能投资。这是一把双刃剑,繁荣时强化上涨动力,一旦转向也会加剧下跌。

消化高估值的另一个可能是相关上市公司盈利的增长。一个直观的疑虑是,价格上涨目前集中在少数股票上。从乐观角度看,AI是一项通用目的技术,如蒸汽机和电力,将逐步渗透到各行各业,这有一个过程,AI技术研发和上游机构将首先获利。随着时间的推移,盈利和股价上升的浪潮将延伸到大多数公司。但对于投资者而言,如何研判AI及其应用的投入产出比是关键。

二、成本与收益:AI投资的双重考量

本轮AI技术发展的特征是,在应用层面技术成熟度低和预期利润大并存,需要资本市场尤其是股权投资的支持。投资者最终需考虑AI的成本收益比。第一个约束因素是创新所需的研发投入,成本端的一些支出是可见的,如大模型的研发成本和应用成本。研发成本主要包括算力成本、人员成本、电费成本和其他项(数据获取、模型维护等),而应用成本中推理能耗是重要一项。

值得关注的是AI相关投资模式的新特征。传统的风投公司熟悉的资本轻型的软件分发模式(如社交网络)已转变为资本密集的硬件生产(先进芯片和数据基础设施)模式。引领这一转型的是占主导地位的科技巨头公司,他们不仅投入巨额资金,还成为包括OpenAI和Anthropic在内的大型AI初创企业的主要支持者,接管了风投公司的历史角色。与风投相比,业界资本更容易被AI赋能,可以降低不确定性或提高预期收益。

尽管有很多期待和预期,但AI在产业的应用潜力仍存在争议。大模型收益端的分析面临很大不确定性。不同应用场景的情况差异大,大模型带来的直接经济收益(如降本增效)和间接经济收益(如提升竞争优势)很难估量和加总。一个缺点是大语言模型可能给出不准确的答案,限制其在很多商业应用的价值。另外,大模型的应用价值在于用企业内部场景数据训练,但很多企业还没准备好或不知道如何应用自己的数据。

从宏观层面看,有研究估算AI对经济增长的影响,存在乐观和悲观两种观点。今年9月份,中金研究院欧洲智库行小组在巴黎拜访了2025年诺贝尔经济学奖获得者Philippe Aghion教授,就相关问题进行了探讨和交流。Aghion教授梳理了相关研究文献,有两种方法推算AI对经济增长的影响。一是外推法,即将AI类比电力与IT革命,推测AI技术带来的GDP增长,未来十年AI革命或能带来0.8-1.3个百分点的年度额外增长。二是基于任务的方法,Acemoglu(2024)以此估算为未来十年AI对TFP增速的影响仅为每年增加0.07个百分点。Aghion教授认为,由于没有充分考虑AI的成本下降以及AI能力的提升,基于任务的方法的结果存在低估。综合文献来看,AI带来的年生产率增长应该在0.08-1.24个百分点之间,其中间值与IT和电力革命外推估算的贡献相当。

中金研究院2024年发布的《AI经济学》采用了“元任务”的分析方法对AI的经济影响进行估算,在AI的成本下降和AI能力的提升以外,还考虑到AI应用部署时所需的时间和资金成本。测算数据显示,以2024年为基准,到2035年AI的引入将为我国带来的GDP额外提升幅度约为9.8%,对应额外年化增长率约为0.8%。这一估算结果与主流文献的测算较为接近。

短期来看,对于相关公司而言,如何缩小当下的巨额支出与未来利润不确定之间的差距是一个挑战,这也是部分投资者担心行业过热的原因。虽然不确定性使得我们需要谨慎对待任何具体的估算数值,但基于经济学学理的分析有助于我们思考相关问题,规模经济是一个关键概念。

三、规模经济与规模不经济:AI发展的双刃剑

DeepSeek的突破在于以算法架构的改善来弥补算力的限制(美国对出口中国先进芯片的限制),简单来讲就是用7纳米芯片做4纳米芯片的事。这对先进半导体巨头企业意味着什么?当时有两派观点。悲观派认为算法改善(技术进步)对先进芯片(要素投入)有替代作用,英伟达股票价格有几个交易日出现明显下跌。乐观派则引用历史上的杰文斯悖论,即当技术进步提升要素使用的效率时,收入效应大于替代效应,导致整体需求增加。从英伟达股票价格后面的走势来看,杰文斯悖论似乎得到印证。

杰文斯悖论的原始例子是瓦特改良蒸汽机后英国煤炭消耗量反而大幅上涨。1865年杰文斯在著作《煤炭问题》中提出,瓦特改良的蒸汽机相较早期纽科门蒸汽机,大幅提升了煤炭利用效率,让煤炭成为更具性价比的动力源。这使得蒸汽机被广泛应用到更多行业,即便单个应用场景的煤炭消耗量减少,但整体的消耗量却显著增加,这和当时人们认为“效率提升会减少煤炭消耗”的直觉认知相悖。

自DeepSeek以来,中国的AI研发企业在通过算法和系统的改善来弥补算力不足方面取得了更多进展。Jevons悖论仍然有效吗?把煤炭的逻辑套用到芯片,我们需要问一个问题,同样是投入要素,芯片和煤炭的经济属性有什么不同。芯片作为制造品具有规模经济的特征,即单位成本随着生产规模的增加而下降,在充分竞争的市场环境下,价格随着边际成本而下降。煤炭作为自然禀赋,具有规模不经济的特征,采矿业的供给弹性低(勘探需要时间、需要挖的更深、交通不便利等),由此需求增加导致价格上升,才能引导更多的资源投入采矿以增加供给。

同样面对需求增加,规模不经济意味煤炭生产企业的收入不仅得益于产量扩张,也得益于价格上升,而规模经济意味芯片生产企业得益于产量的增加,但价格是下降的趋势。当然,芯片行业尤其先进制程芯片不是充分竞争的市场,寡头垄断下规模经济可能使得大型企业在一段时间获得熊彼特利润或者垄断利润,但长远来看这改变不了规模经济的趋势性影响。

上述逻辑可以从芯片延伸到大模型,我们可以把大模型看成投入,大模型应用创造价值(产出)。规模定律隐含要素投入比如算力、数据、电力等呈现规模报酬递减的特征,由此对模型性能的追求只能通过增加要素投入来实现。对AI大模型及其应用的乐观预期促进了相关的资本投入需求,而给定技术(比如算法)条件下的规模报酬递减意味着,需求的增加在一定程度上只能靠价格的上涨而不是供给的提升来平衡,由此带来上游公司的盈利和股票价格的上升。

规模报酬递减和盈利增长之所以同时发生,反映了相关企业的定价能力。规模定律带来的投入门槛要求意味巨型科技企业处在有利地位,问题是这样的垄断利润能持续多久?一个可能是公共政策反垄断法规监管,但AI相关的商业模式是新现象,如何界定垄断以及如何反垄断有很大争议,而且在地缘竞争新形势下,国家之间的竞争增加了内部反垄断的复杂性。

另一个视角是大模型的开源与闭源。中国大模型开源模式对全球AI的竞争格局带来重大影响,推动市场朝着更公平的方向发展。开源模式大幅提升了中国在全球AI领域的话语权,DeepSeek的动态稀疏架构被IEEE纳入国际标准,欧美的不少初创企业采用中国开源模型。中国的开源模式还倒逼OpenAI重启开源、Meta调整开源策略等。DeepSeek以宽松许可证推动技术自由传播,而且推理成本远低于GPT-4等闭源模型,打破了少数企业靠技术封锁形成的垄断优势。开源的低成本优势吸引了全球开发者,助力发展中国家搭建本土化AI应用,让全球AI创新力量更均衡。

还有一个可能的约束因素,AI的能耗已经成为本轮AI进步的关注点之一。电力有两个来源,化石能源与清洁能源。中美都是空间大国,都有发展绿色能源的空间优势,但两国的政策选择不同,中国的绿色产业领先全球,而美国在鼓励化石能源的使用。化石能源是自然禀赋,具有规模不经济的特征,绿色能源是制造业,具有规模经济。这个差别的影响现在似乎不明显,但如果AI大模型的应用大规模推广,化石能源规模不经济的约束或将会成为现实问题。

四、创造性破坏:AI泡沫破裂的长期影响

综合以上讨论,当前美国AI相关股票的高估值可能有两个载体,一是投资者对未来长期的盈利增长(和AI的应用关联)过度乐观,导致股票价格相对当前的盈利偏差很大。二是当前的盈利本身(和当下AI相关资本开支相关)就不可持续。

泡沫的破裂可能体现为芯片产业规模经济的作用,尤其叠加竞争格局的变化,比如中国先进半导体产业发展,或者算法架构/系统的改善提升芯片的产出效率,导致技术壁垒被打破,先进芯片价格下降。另一个可能是AI大模型的应用及其创造的经济效益不及现在的乐观预期。关键是大模型研发的规模报酬递减能否通过技术进步(比如算法改善)来弥补,或者大模型应用能否在更广经济层面带来规模报酬递增,这些都有待时间验证。

最后,值得一提的是,科技泡沫和房地产泡沫不同,前者的破裂在短期带来较大的冲击,但长远看是创造性破坏。规模经济和正外部性意味一段时间在局部领域的过度投资虽然不可持续,但可能有利于长远的、宏观层面的技术进步和创新发展。2008年的次贷危机则不同,房地产的规模不经济和负外部性意味其大上大下有系统性的破坏作用。

注释

[1]https://institute.bankofamerica.com/content/dam/economic-insights/ai-impact-on-economy.pdf

https://am.jpmorgan.com/us/en/asset-management/adv/insights/market-insights/market-updates/on-the-minds-of-investors/is-ai-already-driving-us-growth/

[2]https://fred.stlouisfed.org/release/tables?rid=453&eid=813804=813876

[3]https://www.bloomberg.com/news/articles/2025-09-16/top-10-of-earners-drive-a-growing-share-of-us-consumer-spending

[4]Aghion, Philippe, and Simon Bunel. "AI and Growth: where do we stand?." Policy Note (2024).

[5]Acemoglu, Daron, “The Simple Macroeconomics of AI”, MIT Department of Economics Working Paper (2024).

[6]详见中金研究院2024年发布的《AI经济学》第三章:元任务与AI经济影响分析。