本周(11月17日至11月21日),A股市场经历显著调整,三大指数集体进入回调模式。截至周五收盘,上证指数累计下跌3.9%,深证成指累计下跌5.13%,创业板指累计下跌6.15%,市场整体表现承压。

板块表现分化:船舶制造逆势上涨,新能源板块回调

板块方面,本周呈现明显分化格局。船舶制造、水产养殖等概念板块逆势走强,其中船舶制造板块涨幅居前,成为市场焦点。而锂电池、光伏等新能源板块则迎来调整,资金流向出现切换。个股层面,本周仅有518只个股实现上涨,占比约9.4%,而下跌个股数量高达4924只,市场赚钱效应较弱。

具体来看,江龙船艇(300589.SZ)成为本周最大赢家,累计收获2个20CM涨停板,周内涨幅达64.97%,领跑个股涨幅榜;中水渔业(000798.SZ)紧随其后,连续5个涨停板,累计涨幅61.05%。成交金额方面,本周市场日均成交额为18473亿元,较上周有所萎缩,显示市场观望情绪升温。

指数全景:北证50领跌,创业板指、科创50大幅回调

指数层面,本周A股主要指数集体下挫。其中,北证50指数回调幅度最大,累计下跌9.04%,今年以来累计涨幅回落至32.72%;创业板指、科创50指数同样遭遇重挫,本周累计跌幅分别达6.15%、5.54%。值得注意的是,此前表现相对抗跌的上证指数也未能延续强势,本周下跌3.9%,显示市场整体风险偏好下降。

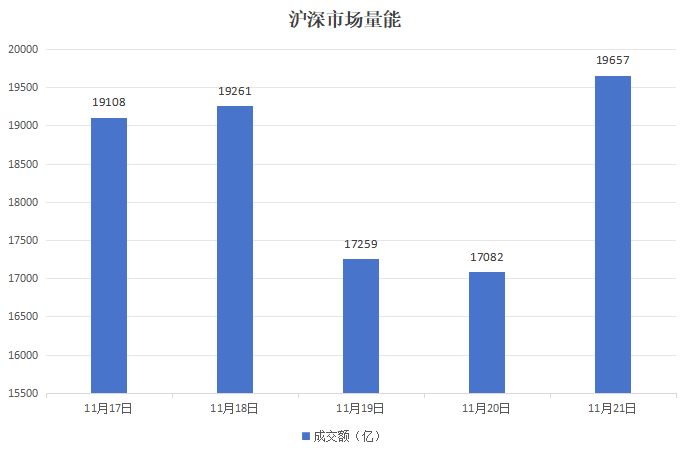

量能跟踪:市场成交额萎缩,周五放量下跌

<市场量能方面,本周A股市场日均成交额为18473亿元,较上周减少1753亿元,显示资金参与热情降温。其中,周三、周四市场成交额连续两日不足18000亿,分别为17259亿元、17082亿元。周五市场大幅下跌时,成交额再度放大至19657亿元,表明恐慌性抛售有所增加。

板块聚焦:中船系领涨,新能源板块集体回调

板块方面,本周涨幅居前的概念板块包括中船系、Sora概念(文生视频)、快手概念、Web3.0,累计涨幅分别为5.7%、2.17%、1.57%、1.04%。其中,中船系板块的强势表现与船舶制造行业的景气度提升密切相关。

跌幅榜方面,钠离子电池、BC电池、氟化工概念、钛白粉概念、HJT电池等新能源相关板块跌幅居前,累计跌幅分别达11.41%、11.11%、10.88%、10.86%、10.66%,显示资金从高估值板块撤离的趋势。

个股点睛:江龙船艇、榕基软件、中水渔业领涨,华盛锂电等跌幅居前

个股方面,本周涨幅榜前五位分别是江龙船艇(64.97%)、榕基软件(61.06%)、中水渔业(61.05%)、*ST东通(45.41%)、真爱美家(38.96%)。其中,江龙船艇主营公务执法、旅游休闲、特种作业三大业务板块,受益于行业景气度提升;榕基软件作为国内电子政务和协同管理领域的领先厂商,持续受益于数字化转型需求;中水渔业作为我国远洋渔业的开拓者,业务涵盖远洋捕捞、渔业服务、水产品加工与贸易等。

跌幅榜方面,本周跌幅前五位分别是华盛锂电(-33.19%)、山水比德(-31.71%)、中能电气(-28.42%)、香农芯创(-27.60%)、安纳达(-26.13%)。其中,华盛锂电专注于锂离子电池电解液添加剂的研发、生产及销售,受行业周期影响较大;山水比德作为创新设计驱动的综合型规划设计平台,近期业绩承压;中能电气作为能源互联网解决方案提供商,受市场竞争加剧影响。

涨幅个股主营业务详解

江龙船艇:公司主营公务执法、旅游休闲、特种作业三大业务板块,产品广泛应用于政府、企业及个人客户。

榕基软件:公司是国内电子政务和协同管理细分领域的领先服务厂商,专注于行业应用软件产品及相关系统集成和信息服务,客户涵盖政府、企业等多个领域。

中水渔业:公司是我国远洋渔业的开拓者和排头兵,资产规模位居行业前列,主要业务包括远洋捕捞、渔业服务、水产品加工与贸易等,形成全产业链布局。

资讯汇览:证券业整合加速,碳酸锂期货调整,有机硅价格上调

财政部:1-10月证券交易印花税1629亿元,同比增长88.1%

今年1至10月,全国一般公共预算收入186490亿元,同比增长0.8%。其中,税收收入153364亿元,同比增长1.7%;非税收入33126亿元,同比下降3.1%。分中央和地方看,中央一般公共预算收入81856亿元,同比下降0.8%;地方一般公共预算本级收入104634亿元,同比增长2.1%。

上调手续费、收紧交易限额!事关碳酸锂期货

11月20日晚间,广州期货交易所发布公告,就碳酸锂期货部分合约的交易手续费及交易限额进行调整。业内人士认为,此举旨在引导市场理性交易、防范品种短期过度波动,同时提升市场运行的稳健性。

主流有机硅厂商恢复报价,业内人士:减产有望逐步落实

11月19日,Mysteel报价显示,主流厂商恢复有机硅DMC报价,此前停盘的厂商如今报价上调至1.32万元/吨,较停盘前的1.13万元/吨大幅上涨。鲁西厂商近期没有停盘,选择持续报盘,11月19日报价维持在1.3万元/吨,与18日持平。

机构论市:中信证券、中信建投、华泰证券、银河证券发布最新策略

中信证券:基本面触底在即 关注乳品及餐供板块

中信证券指出,2026年大众品需求量有望逐步触底回升、价格端跌幅有望收窄,但向上复苏空间可能有限。行业竞争内卷以及原料成本红利减弱下,部分板块盈利端走势可能存在不确定性。2026年料是大众品基本面触底、处于左侧投资的阶段。投资可关注三个维度:基本面触底、估值底部;成长景气;高股息。

中信建投:2026年把握医药生物新增量及行业并购整合机遇

中信建投发布医药生物2026年投资策略:中国医药产业迈入“创新兑现+全球布局”的关键阶段,人口与内需基数、全产业链制造能力构成核心支撑。企业积极探索多元化出海路径,面对全球竞争与政策深化,行业需“立足于内、创新引领、开拓于外”,对内强化供应链安全与合规能力,对外深化多元化出海布局。展望2026年,重点把握创新商业化、全球化突破、政策优化带来的新增量及行业并购整合的机遇。

华泰证券:看好煤价中枢企稳后、降息周期煤炭红利逻辑

华泰证券研报指出,国家发展改革委办公厅发布《关于做好2026年电煤保供中长期合同签订和履约监管工作的通知》,明确了2026电煤中长协合同形式、定价基准、履约监管方式等。华泰证券认为,相比2025版本更加市场化的坑口长协合约将有利于稳定履约率,看好煤价中枢企稳后、降息周期煤炭红利逻辑,推荐动力煤龙头股。

银河证券:2026年度农业行业投资机会强调核心指标跟踪及时点选择

银河证券发布农业行业2026年度策略报告称,2026年农业行业关注点在于等待并捕捉行业拐点,回归基本面的核心指标跟踪,在估值相对合理区间寻找切入点。具体来看,养殖板块持续强调攻守兼备,2026年更强调对未来潜在弹性的把握;宠物板块经历估值回归,等待业绩增速恢复,投资机会将再次来临。2026年农业行业投资机会可核心围绕生猪养殖以及宠物板块展开,强调核心指标跟踪及时点选择。