三十年河东,三十年河西!全球碳化硅产业格局迎来剧变

2025年5月,全球最大的碳化硅生产企业Wolfspeed正式启动破产保护程序,引发行业震动。与此同时,意法半导体、瑞萨电子等海外巨头纷纷暂停碳化硅投资,甚至直接退出市场。而中国碳化硅产业却呈现爆发式增长,尤其在技术壁垒最高的碳化硅衬底环节,中国厂商已拿下全球超30%的市场份额,天岳先进、三安光电等企业正加速扩大投资。

新能源汽车崛起,中国碳化硅产业“弯道超车”

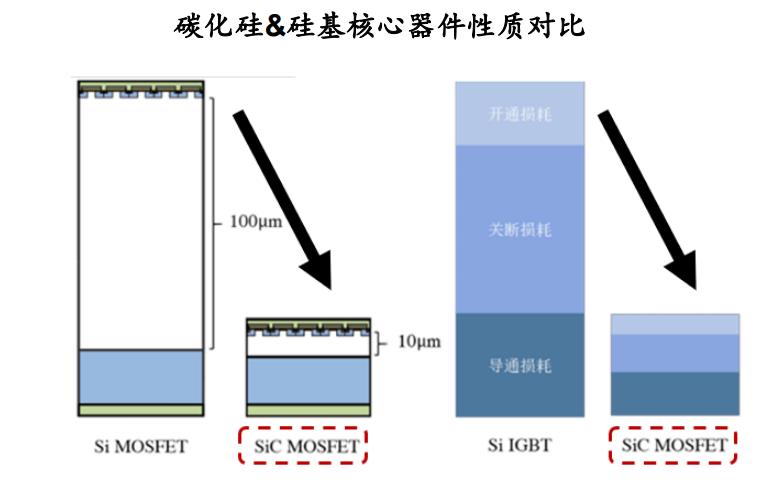

这一逆转的背后,离不开中国新能源汽车产业的蓬勃发展。作为第三代半导体材料的典型代表,碳化硅(SiC)制成的器件具有功率大、体积小、能效高、损耗低等优势,完美契合新能源汽车轻量化、长续航、高压快充的需求。比亚迪投资天科合达、小鹏联手瞻芯电子等合作案例,进一步推动了碳化硅产业的繁荣。

AI产业加持,碳化硅应用场景持续拓展

除了新能源汽车,AI产业的崛起也为碳化硅带来了新的增长点。AI数据中心对高效散热节能的需求,使碳化硅成为“香饽饽”;而AR眼镜对高画质的追求,则凸显了碳化硅高折射率(2.6-2.7)的优势。行业预测,到2028年,全球碳化硅器件市场有望接近90亿美元。

晶盛机电:碳化硅长晶炉龙头,却遭光伏周期“拖后腿”

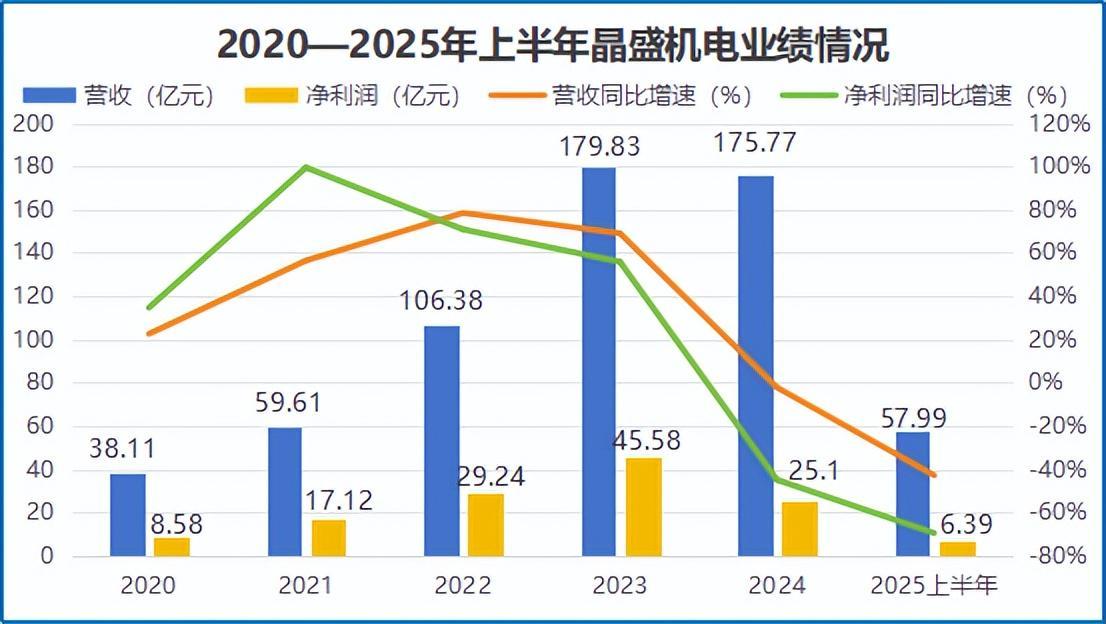

在碳化硅追逐赛中,浙江半导体设备龙头晶盛机电的表现备受关注。公司碳化硅长晶炉全球市占率超50%,并成功延伸至碳化硅衬底制备环节。然而,2024年公司业绩却踩下“急刹车”,营收、净利润双双同比下降,打破十年正增长的神话。进入2025年,上半年营收同比下降42.85%,净利润同比下降69.52%,令人担忧。

光伏设备业务遇冷,晶盛机电如何破局?

晶盛机电的困境主要源于光伏设备业务的拖累。作为光伏单晶炉的“老大哥”,公司国内市场占有率连续多年超过60%,TCL中环、隆基绿能等均为其客户。然而,自2023年第四季度起,光伏主产业链产能过剩、价格下降,客户扩产意愿减弱,设备采购减少,导致公司光伏设备收入下滑。此外,2024年公司计提信用减值损失及资产减值损失合计高达12.07亿元,进一步加剧了业绩压力。

晶盛机电的转机:碳化硅技术突破与半导体设备国产化

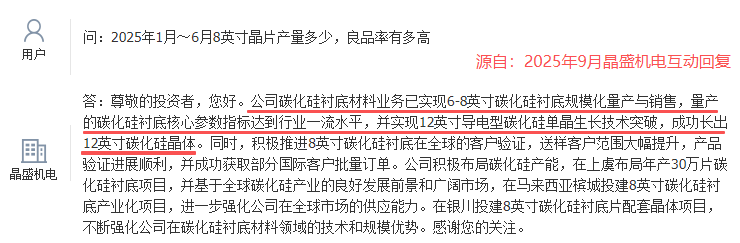

尽管光伏行业遭遇困境,但晶盛机电的另一条“腿”——半导体设备仍在茁壮成长。公司碳化硅衬底材料业务已实现6-8英寸规模化量产与销售,并成功突破12英寸导电型碳化硅单晶生长技术。这一突破意义重大,因为大尺寸化是碳化硅降本增效的必由之路。目前,国内仅有晶盛机电、天岳先进、烁科晶体、天科合达四家掌握8英寸碳化硅衬底量产技术。

技术研发与“设备+材料”协同,晶盛机电的两大法宝

晶盛机电能够快速跻身行业前排,得益于两大法宝:一是注重技术研发。2020-2024年,公司研发投入整体稳中有升,即便在2024年净利润同比下降45%的背景下,仍保持11.19亿元的研发投入规模。同时,公司优化研发人员结构,硕士和博士比例显著提升,为技术转化提供了有力保障。

二是深耕“设备+材料”协同。晶盛机电左手抓材料(如高纯度碳化硅衬底),右手抓设备(如单晶炉、外延炉),实现了设备和工艺的高度融合。在半导体设备领域,公司8-12英寸半导体大硅片长晶设备成功打破海外垄断,实现国产化突破。截至2025年6月底,公司未完成半导体装备相关合同超37亿元,占上半年营收的64%,充分证明了其市场竞争力。

未来展望:晶盛机电能否走出低谷,实现新发展?

站在当下,晶盛机电正经历光伏周期的阵痛,营收、净利润纷纷下滑。然而,碳化硅技术突破与半导体设备国产化成果,为其带来了转机。若能把握机遇、持续创新,晶盛机电有望在行业波动中走出低谷,实现新发展。