在新能源产业蓬勃发展的背景下,宁德时代与比亚迪作为行业两大标杆企业,均以电池业务为起点,却通过截然不同的发展路径成为全球市场的重要参与者。一家专注动力电池与储能领域的技术深耕,另一家则通过横向扩张构建覆盖芯片、整车、电子、光伏等多元业务的产业帝国。这场“瑜亮之争”不仅折射出中国制造的转型逻辑,更预示着新能源产业未来十年的竞争格局。

欲探究未来走向,需先回溯发展轨迹。宁德时代成立于2011年,2018年登陆资本市场后迅速成长为全球动力电池龙头,截至2025年9月16日市值达1.61万亿元,股价353.42元。比亚迪则始于1995年,2011年上市后通过“电池+整车”双轮驱动模式,当前市值9828.34亿元,股价107.8元。

数据显示,2020年以来宁德时代市值增长约500%,比亚迪涨幅达600%。值得关注的是,两家企业股价攀升的核心动力均来自业绩增长而非估值扩张。2020年初二者市盈率分别为53倍和46倍,当前已压缩至27倍和23倍,印证了“价值回归”的市场规律。

从股价走势看,宁德时代于2025年9月15日创下371.52元历史新高,比亚迪则通过造车业务全球化与出海战略,在2022年7月及2025年5月两次突破股价天花板。这种差异化表现,本质上是技术专注与产业延伸的路线之争。

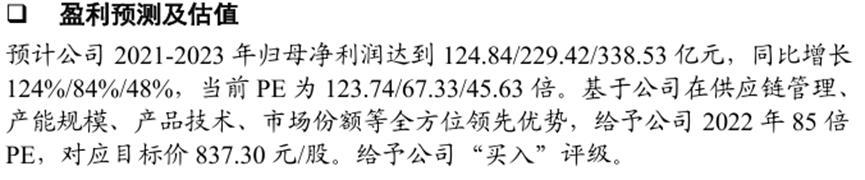

回溯2021年11月,某机构对宁德时代给出837.3元的目标价,其测算逻辑基于新能源汽车渗透率提升与储能黄金十年预期。然而现实是,尽管2021-2023年净利润实际增长6.9倍(超出预测的5倍),股价却未能同步上行。

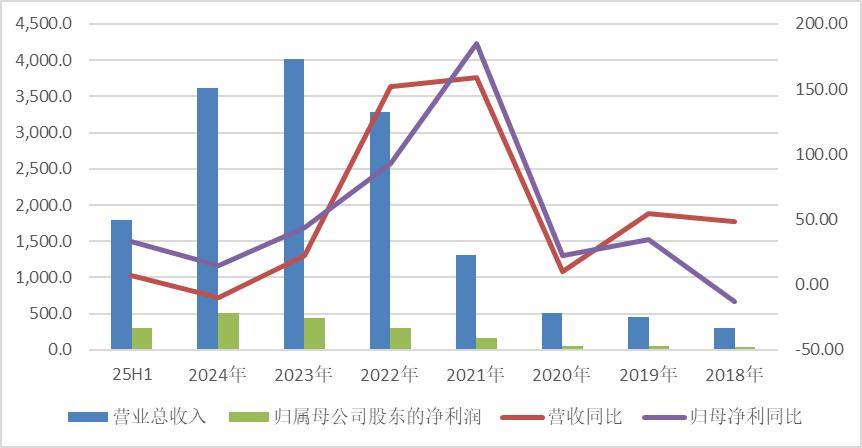

问题出在行业周期切换。2022年中国新能源车销量增速从159.8%骤降至93.4%,2023年进一步放缓至37.9%,直接导致动力电池需求边际减弱。2023年宁德时代产能利用率降至70.47%,行业整体陷入产能过剩危机,价格战与库存积压压缩利润空间。这印证了资本市场规律:百倍市盈率需要业绩、预期与股价“三花共振”,任何一环缺失都将引发估值重塑。

对比比亚迪,花旗集团2025年5月预测其股价(拆股后)可达229.33-242.33元,采用PEG估值法的核心在于未来三年利润增速。但现实是,比亚迪2024年营收同比下降9.7%,2025年上半年仅增长7.27%,尽管归母净利润同比增长33.33%,却难以支撑更高估值。

从基本面看,宁德时代已从高速发展期进入平稳阶段,2024年营收同比下降9.7%,2025年上半年增长7.27%,但归母净利润同比增长15.01%、33.33%。这得益于碳酸锂价格下行、产能利用率优化及海外业务高增长。比亚迪虽营收规模更大,但净利润表现逊色,2025年半年报净利润增速放缓至13.79%,主要受国内市场价格战与海外关税战影响。

在商业模式上,段永平“好的赛道不会进入低毛利”的观点颇具启示。宁德时代销售毛利率长期保持在25%以上,ROE稳定在24%左右;比亚迪毛利率约17%,ROE波动较大。这反映出技术专注型企业更能通过产品差异化维持利润空间,而多元化布局可能因资源分散导致核心竞争力削弱。

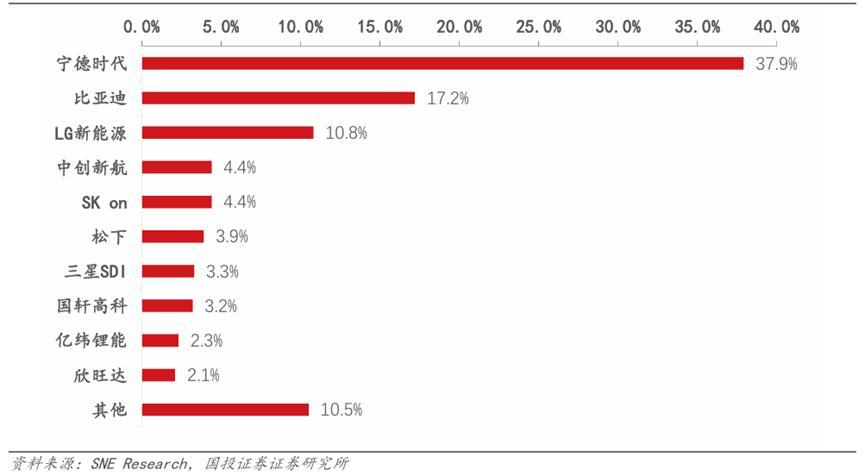

比亚迪从电池延伸至整车、储能、光伏等领域尚属产业关联拓展,但电子业务与轨道交通的跨界则面临更大挑战。宁德时代聚焦动力电池与储能,在锂矿资源上的投入与技术共享更显战略协同性。2024年全球动力电池市场份额显示,宁德时代以显著优势领跑,比亚迪虽在国内乘用车市场称雄,但整体盈利能力仍与国际巨头存在差距。

在这场竞争中,笔者更倾向于“极客主义”的宁德时代。其一,技术专注型企业更能构建护城河,通过持续创新保持领先;其二,多元化布局虽能分散风险,但可能稀释核心竞争力;其三,全球市场对高品质动力电池的需求仍处上升期,专注者更易享受行业红利。

当然,比亚迪的生态化布局也蕴含独特价值,尤其在整车制造与出海战略上已取得突破。但最终谁能走得更远,取决于能否在技术迭代与商业效率间找到平衡点。这场“瑜亮之争”没有终局,只有持续进化的生存法则。

(本文数据来源于公开信息,仅供交流参考,不构成投资建议)