文:权衡财经iqhcj研究员 余华丰

编:许辉

北京金万众机械科技股份有限公司(简称:金万众)近日启动北交所IPO进程,保荐机构为第一创业证券。根据招股书披露,公司本次公开发行前总股本为6,000万股,拟向不特定合格投资者公开发行不超过2,000万股(含本数,不含超额配售选择权)。若采用超额配售选择权,发行股票数量将不超过本次发行股票数量的15%,即总发行量不超过2,300万股(含本数)。

公司计划募集资金3.28亿元,主要用于年产22.4万支三轴以上联动高速、精密数控机床刀具项目及综合服务能力提升项目。值得注意的是,金万众曾于2024年4月撤回沪市主板上市申请(拟募资6.91亿元),此次募资规模缩减近半。

金万众前身为2011年6月24日成立的金万众有限,2022年4月20日整体变更为股份有限公司,并于2025年4月22日在全国股转系统创新层挂牌。截至招股书签署日,公司控股股东、实际控制人孙小明直接持有78.6167%股份,并通过悦依科技、冲势科技、鸿营科技间接控制11.6666%股份表决权,合计控制90.2833%股份,担任董事长兼总经理。

公司战略布局方面,金万众于2019年末、2020年末分别投资夸克涂层(持股51%)和西格数据(持股17.86%)。夸克涂层是国内少数具备独立研发涂层设备能力的企业,西格数据则专注于工业大数据智能管理系统。然而,报告期内夸克涂层净利润分别为-1,187.17万元、-398.43万元和105.11万元,西格数据净利润分别为-1,481.57万元、-168.67万元和-1,164.01万元,均处于亏损状态。

分红方面,公司2023年派发现金3,000万元,2025年派发4,998万元,合计近8,000万元。报告期各期末,交易性金融资产分别为4,706.16万元、4,126.10万元和5,017.45万元,公允价值变动损益分别为-1,690.47万元、-580.06万元和691.35万元。

报告期内,金万众主营业务为向制造业企业提供刀具及配套产品、刀具应用延伸服务。2022年-2024年,公司营业收入分别为9.879亿元、9.497亿元和9.233亿元,净利润分别为8,346.4万元、7,549.35万元和8,731.79万元。2025年一季度营业收入同比下滑4.65%,净利润同比下滑23.91%。

刀具行业需求与宏观经济及制造业采购经理指数(PMI)高度相关。作为刀具流通行业主要供应商,金万众代理产品以日本品牌为主,但随着国产刀具市场份额提升,行业竞争加剧。

从收入结构看,2022年-2024年第三方品牌分销收入占比分别为87.35%、81.68%和78.23%,自由品牌收入占比分别为10.12%、13.99%和16.12%。竞争对手包括大型流通商、细分领域专业性公司及区域性流通商。

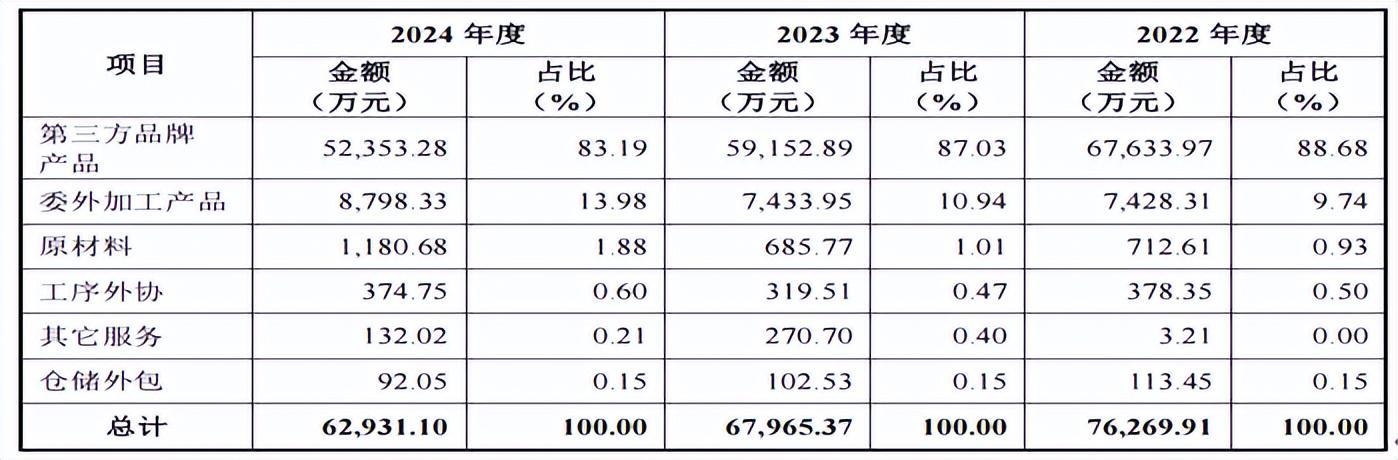

采购方面,报告期内第三方品牌产品采购金额分别为7.763亿元、5.915亿元和5.235亿元,2022年采购金额较高主要因产品备库所致。

毛利率方面,公司主营业务毛利率分别为25.29%、24.33%和24.60%,低于可比同行均值35.83%、32.43%和30.21%,主要因业务结构差异。刀具及配套产品销售毛利率分别为25.47%、24.07%和24.00%,华东地区收入占比超58%。

报告期内,金万众研发费用分别为432.60万元、552.38万元和568.93万元,占营业收入比例分别为0.44%、0.58%和0.62%,远低于可比同行均值4.4%、4.57%和4.51%。截至报告期末,公司研发人员仅23人,占比5.13%。

公司于2012年通过住友技术生产钢制品刀具积累经验,2018年设立万众精密研发硬质合金刀具。截至报告期末,万众精密拥有发明专利6项、实用新型专利45项;夸克涂层拥有发明专利3项、实用新型专利25项,2024年实现自主生产涂层设备销售。

报告期内,金万众前五大客户收入占比合计分别为7.35%、9.84%和9.87%,营收主要来自第三方品牌分销。

供应商方面,报告期各期前五大供应商采购额占比分别为90.89%、88.48%和86.25%,集中度较高。若与上游供应商合作关系出现不利变化,将对公司经营稳定性造成较大影响。

存货方面,报告期各期末存货账面价值分别为1.929亿元、1.773亿元和1.44亿元,占流动资产比例分别为25.27%、22.20%和16.21%。应收账款账面价值分别为2.378亿元、2.385亿元和2.205亿元,占流动资产比例分别为31.15%、29.87%和24.81%。

注册制下,IPO企业需注重信披质量。本文仅提示利益相关方关注企业风险,不作全面参照。