在基金投资领域,卡玛比率作为衡量风险收益性价比的核心指标,正被越来越多投资者纳入决策体系。此前我们发布的《一看就懂!挑选基金的十大指标》引发读者热议,多位投资者特别指出卡玛比率的重要性。本文将系统解析卡玛比率的十种实战用法,助您构建更稳健的投资组合。

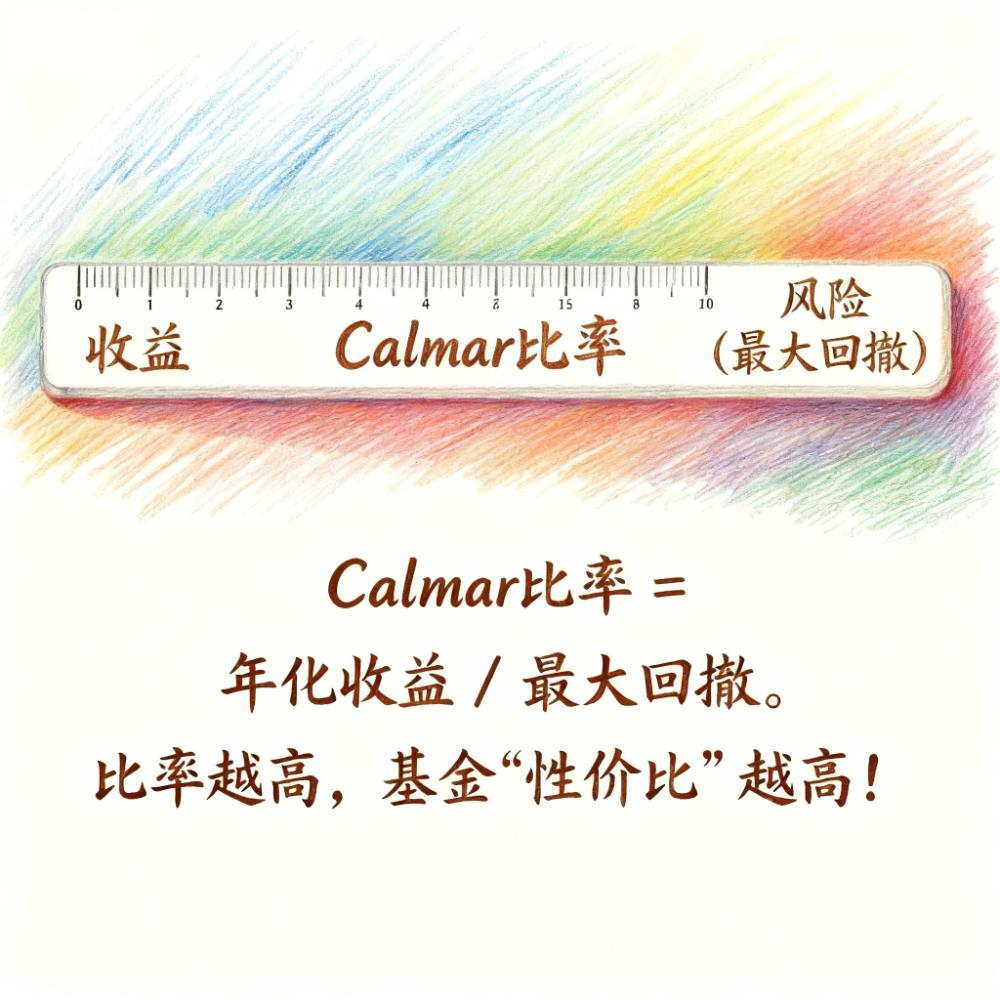

卡玛比率通过量化每承受1%最大回撤可获得的超额收益,直观反映基金的风险收益配比。计算公式为:

卡玛比率 = 年化收益率 ÷ 最大回撤

数值越高表明基金在控制风险的同时创造收益的能力越强。例如,卡玛比率2.0的基金,意味着投资者每承担1%回撤风险,可获得2%的年化收益。

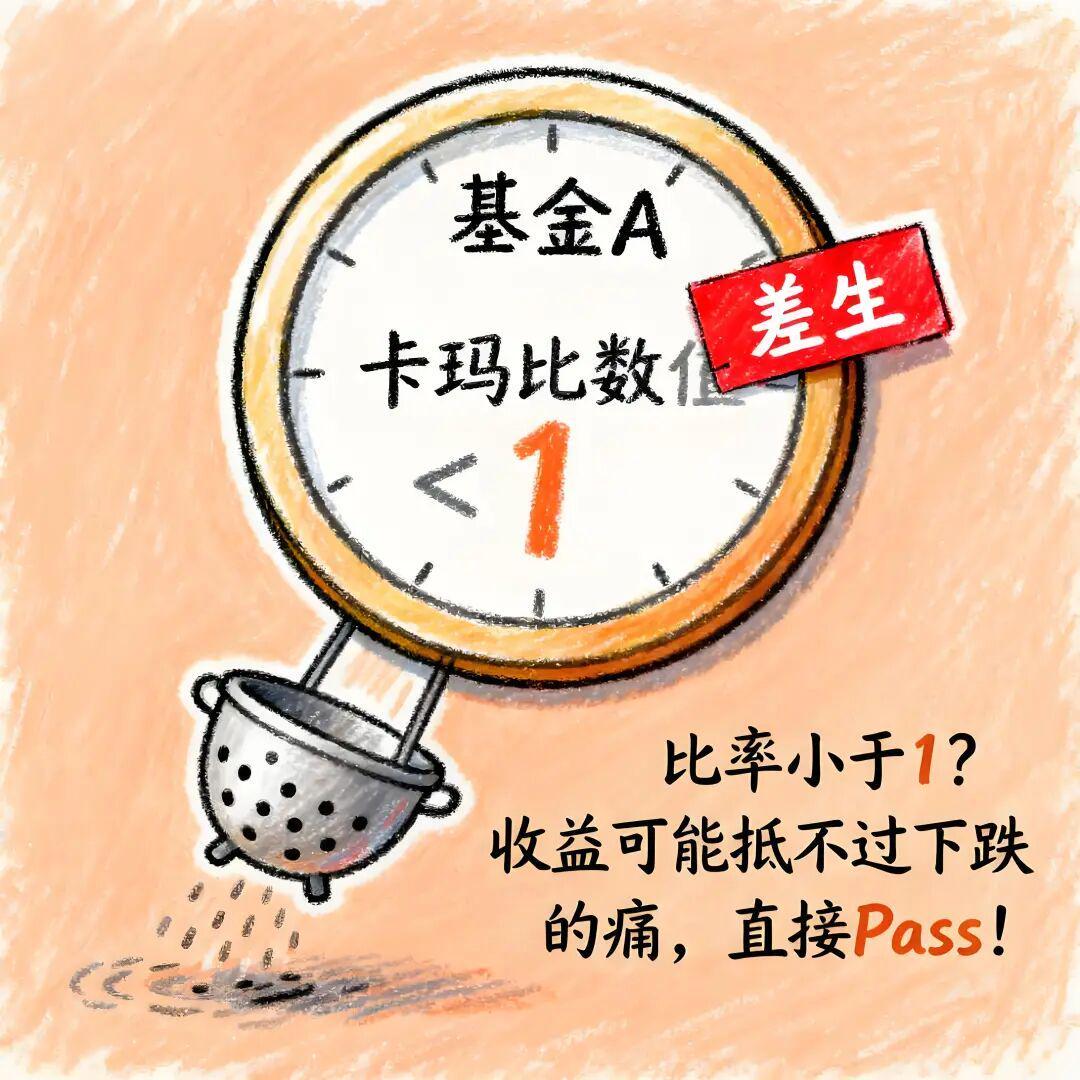

操作建议:设置卡玛比率>1为初筛条件。数值低于1的基金,往往意味着投资者承受的回撤痛苦超过收益回报,这类产品需谨慎对待。

核心价值:30秒内剔除80%的风险收益失衡基金,大幅提升筛选效率。

应用场景:在医药主题、沪深300增强等同类基金比较时,优先选择卡玛比率更高的产品。例如两只医药基金年化收益均为15%,但A基金最大回撤20%(卡玛0.75),B基金最大回撤15%(卡玛1.0),显然B基金风控更优。

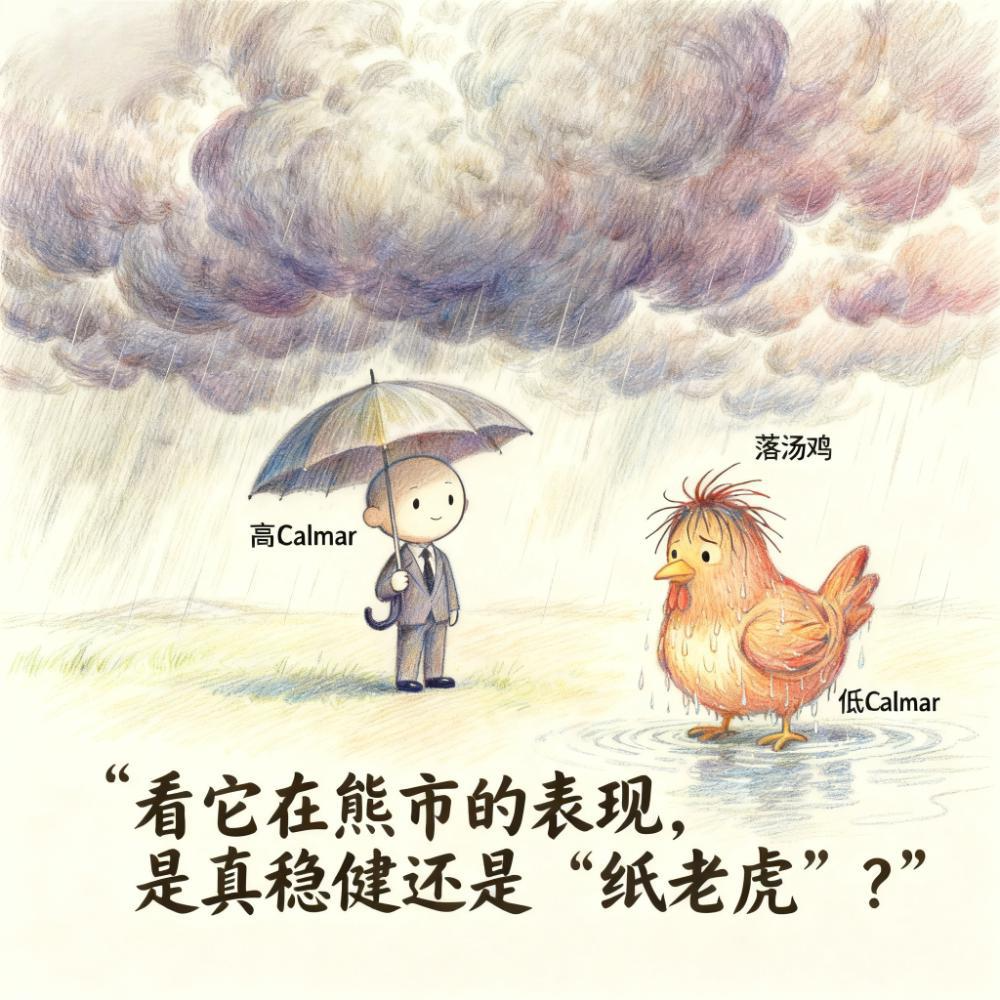

实战要点:重点考察2018年、2022年等熊市期间的卡玛比率。能在市场暴跌中保持卡玛比率>0.8的基金,通常具备成熟的回撤控制体系。

技术原理:卡玛比率聚焦极端风险(最大回撤),夏普比率衡量日常波动。理想基金应同时具备:

异常信号:若夏普比率>1.2但卡玛比率<0.8,可能存在单次重大回撤导致指标扭曲,需深入分析回撤原因。

判断标准:连续3年卡玛比率稳定在1.2以上的基金经理,通常具备:

案例佐证:某消费主题基金经理管理产品5年卡玛比率均值1.35,且个人持有超100万份,显示其与管理基金的利益深度绑定。

心理阈值分析:

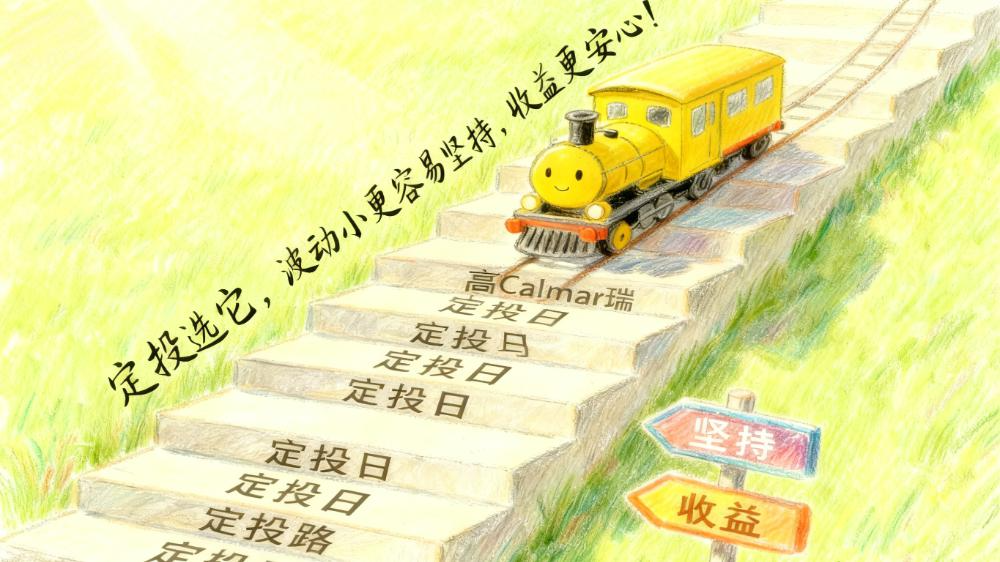

应用建议:选择卡玛比率>1.5的基金,可有效降低净值波动带来的心理压力,提升长期持有概率。

选基标准:

数据验证:某沪深300指数增强基金卡玛比率1.35,定投3年累计收益42%,最大浮亏仅-12%,显著优于同类产品。

配置建议:

效果对比:采用该策略的组合近5年年化收益12.3%,最大回撤-18.7%,显著优于单纯配置高收益基金的组合(年化14.2%,最大回撤-28.5%)。

识别特征:

典型案例:某新能源主题基金2023年收益45%,但卡玛比率仅0.65(最大回撤35%),2024年净值回撤28%,验证其高风险本质。

监控指标:

应对策略:当持仓基金卡玛比率季度环比下降15%时,启动复盘机制,评估是否需要调整仓位。

四大使用边界:

卡玛比率如同投资领域的精密尺规,既能丈量基金的风险收益配比,也可透视管理人的风控智慧。善用这一工具,投资者将在复杂的基金市场中,更精准地捕捉那些能带来稳健回报的优质产品。