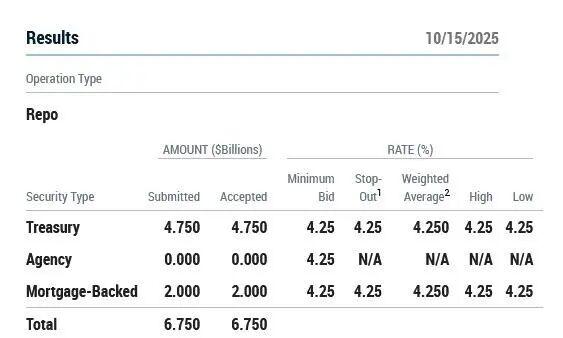

美联储尚未明确降息路径,但金融市场已率先拉响流动性警报。本周三(具体日期)凌晨,美联储常备回购便利工具(SRF)单日操作规模飙升至67.5亿美元,创下2023年二季度末以来最高纪录,也是疫情后非季末时段的峰值。这一异常波动引发市场对系统性资金风险的担忧。

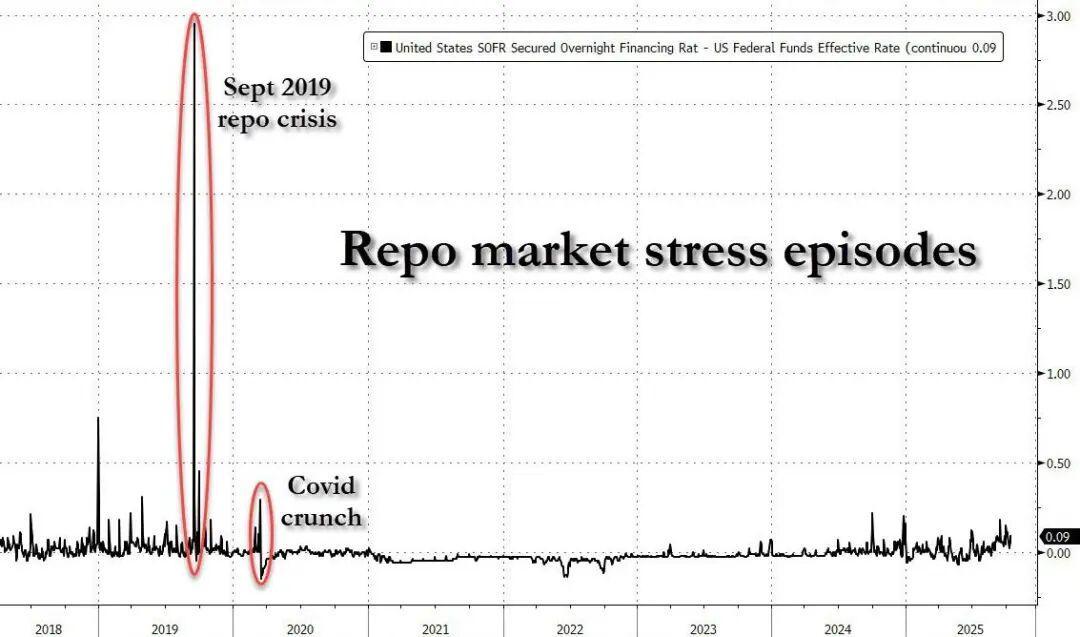

9月FOMC会议虽宣布降息,但鲍威尔未承诺后续宽松节奏,被市场解读为"鹰派降息"。仅数日后,联储体系银行准备金总额首次跌破3万亿美元关口——这一水平被视为流动性充裕与否的分水岭。历史经验显示,2019年9月回购市场危机正源于流动性回撤过快,当时准备金短缺导致隔夜利率飙升至10%。

分析指出,准备金稀缺将直接冲击银行融资链,回购市场可能失灵,甚至引发系统性震荡。当前SOFR(担保隔夜融资利率)与联邦基金有效利率利差虽未达2019年极端水平,但已呈现扩张趋势。

作为疫情后设立的紧急流动性兜底渠道,SRF允许银行以国债或机构债抵押换取现金,但非季末时段极少使用。本周三清晨,该工具突然被启用67.5亿美元,远超常规水平。彭博社数据显示,当日隔夜回购利率交易区间达4.30%-4.34%,显著高于美联储政策利率,表明市场临时资金需求已超出自我调节能力。

历史规律显示,SRF在季度末"账面调整"期间使用属正常现象,但此次操作打破惯例,暗示真实流动性状况已发生质变。同日,SOFR减去超额准备金利率(SOFR-ON RRP)升至4个基点,创非季末时段新高。

另一关键指标逆回购机制(RRP)余额持续萎缩,截至本周已跌至35亿美元,较2022年底2.5万亿美元峰值下降99%。这一"被动资金池"的枯竭,意味着美债融资环境发生根本性转变。过去两年,充足的RRP余额为财政部持续发行短期国债提供了缓冲,如今随着"水源见底",发债压力将直接传导至银行体系。

面对流动性压力,美联储态度出现松动。鲍威尔在NABE年会上表示,可能在未来几个月内接近缩表"停止点"。高盛随即将缩表结束时间从2025年3月提前至2月,巴克莱更预测12月宣布停止、明年1月执行。

但市场普遍认为,停止缩表或不足以缓解危机。当前流动性压力可能迫使联储重启量化宽松(QE)或扩大回购工具使用。本周三下午SRF第二轮拍卖无人申购,虽暂时缓解紧张情绪,但观察人士警告,若SOFR与政策利率利差持续扩大,美联储或被迫在FOMC会议前提前行动。

风险提示:本文内容仅供参考,不构成投资建议。市场存在风险,决策需谨慎。