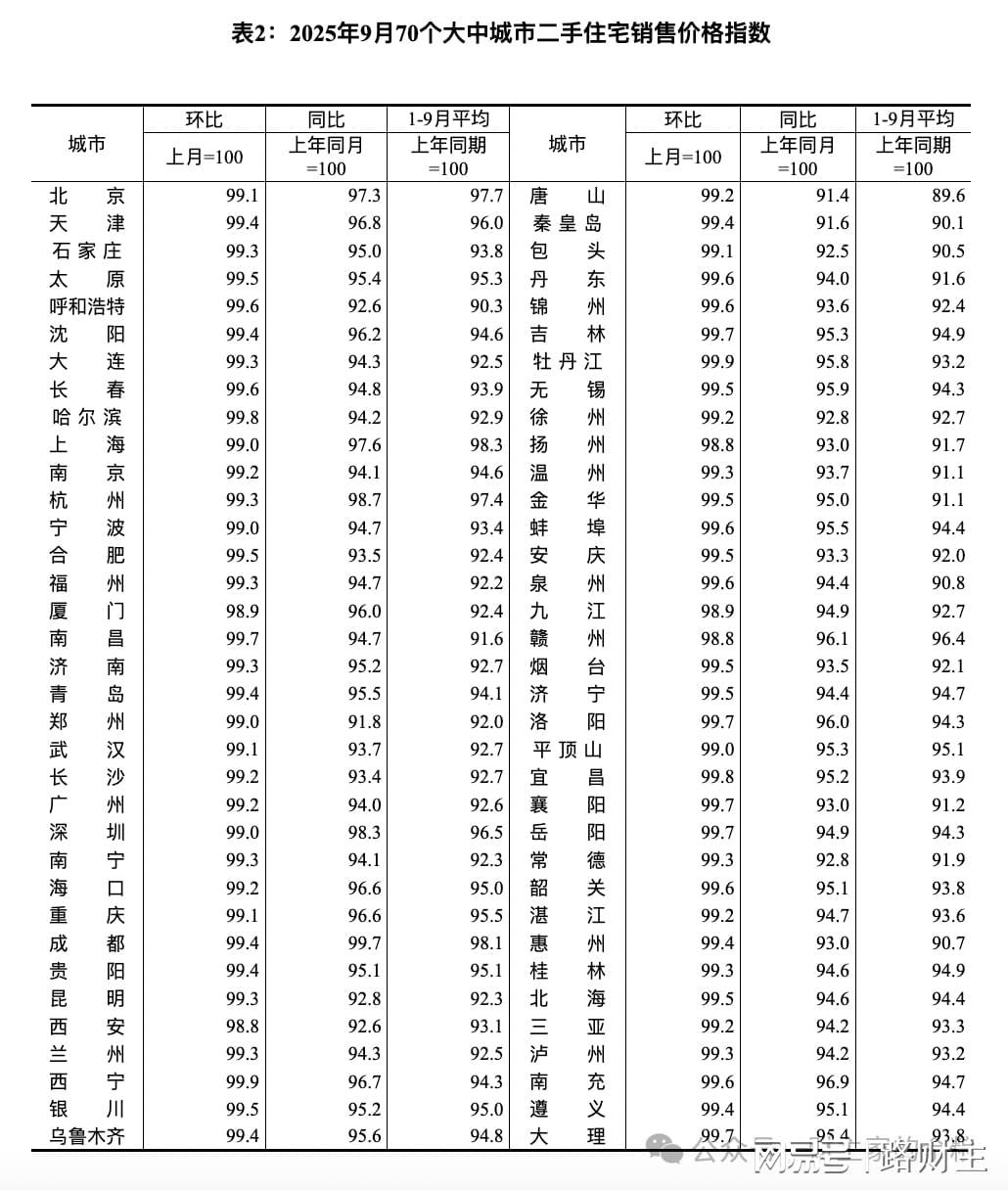

赵建,作为西京研究院院长及中国首席经济学家论坛成员,近日对中国货币市场的'沉睡'现象进行了深入剖析。本文旨在探讨中国货币市场M1增速低迷、M2-M1剪刀差扩大的深层次原因,以及这一现象对经济和资产价格的影响,并提出相应的解决策略。

当货币逐渐倾向于'价值贮藏'而非'交易媒介'时,'活钱'便沦为'死钱'。这一变化在统计数据上表现为狭义货币M1增速的持续走低和M2-M1剪刀差的不断扩大。2025年9月的数据显示,M1增速和M2-M1剪刀差均达到了近三年的极值,这引发了关于货币是否在通缩中沉睡多年后开始苏醒的讨论。

货币'沉睡'的一个重要原因是'通缩螺旋'。物价不断走低导致货币价值相对提高,持有货币的机会成本降低,货币因此从流通领域退出,流向现金类资产进行'窖藏'。这种'窖藏'行为进一步导致需求收缩,物价进一步走低,形成了一个恶性循环:活钱变死钱,死钱导致通缩,通缩又让更多的活钱变成死钱。

自2022年以来,中国货币市场便持续出现这一现象。M1增速持续低迷,M2增速保持平稳,但M2-M1剪刀差不断扩大,表明社会上虽然保持着稳定的货币投放,但这些货币一投入社会便被'窖藏'起来,未能发挥其最有活力和生产性的货币职能。

这种'沉睡'状态伴随着储蓄率的快速上升和超额储蓄的不断积累,进一步压制了需求的释放,加剧了通缩的压力。更为严重的是,通货收缩不仅降低了需求,还导致了资金链和信用链的断裂,坏账和违约现象不断增加,对以金融为核心的现代经济构成了巨大杀伤力。

次贷危机和新冠疫情以来,全球债务大爆炸。'通胀+结构性改革'可能成为所有国家化债的唯一可行路径。特朗普政府上台后推动的降息政策,以及对外加关税、对内推出'大美丽法案'等结构性改革措施,均旨在降低债务负担。

相比之下,中国前几年过于看重结构性改革,在'推动物价回升'即通胀政策方面做得相对不足。然而,从去年926政治局会议以来,中国采取了里程碑式的增量宏观政策,包括明确将'推动物价温和回升'作为年度宏观政策目标、提高赤字率、货币政策全力呵护资本市场等。

要让货币苏醒,首先需要促进物价温和回升,实施温和通胀政策。通胀起来后,货币持有的机会成本提高,货币便会从'死钱'状态变成'活钱'状态,形成经济的供需良性循环。通胀还有利于债务人,可以刺激信贷扩张,进一步扩大需求,解决当下的衰退和萧条。

提高老百姓的名义收入是促进物价温和回升的直接途径。这包括提高工资性收入、转移支付和提高财产性收入。当前,股票市场回暖明显,市值增加了三十万亿,让一部分人的财产性收入得到补偿,但仍需进一步努力。

在银行体系失效的情况下,资本市场成为将储蓄转化为投资的关键。经济通缩期,人们不愿意债务融资,但权益融资更合适。资本市场如果保持牛市活跃状态,可以吸引原本在银行账户上沉睡的货币流入,解决'资产荒'下钱投无可投的难题。

通过资本市场将储蓄转化为资本,还会大幅改善企业的资产负债表。资本市场融来的钱是权益而非债务,可以消解杠杆。牛市如果能一直维持健康状态,等到股市楼市等资产价格回暖,债务问题便迎刃而解。

货币苏醒对今天中国资产的重估有着至关重要的意义。资产价格的计价靠的是货币,理解资产价格是货币的相对价值是研判大类资产走势的'第一性原理'。长期来看,资产为王,非现金资产的价值通常会上涨。

然而短期内,由于杠杆断裂的风险,资产价格走势总是充满波动。但今天,理论上可以无限提供流动性的央行已经将金融市场的稳定作为核心目标。央行提供的只是基础货币,持续的牛市还需要源源不断的'内生货币'。

自2022年以来,中国的货币持续进入'睡眠时间',但今天我们看到货币正在苏醒。2025年9月末的数据显示,M1余额同比增长7.2%,增速较上月末提升1.2个百分点,比上年同期高10.5个百分点。M2-M1剪刀差收敛至1.2个百分点,为2021年以来最低。

持续升温的牛市和不断走低的利率一起唤醒了沉睡的货币。今年到期的定期存款超过100万亿元,这意味着100万亿的货币将从定期存款中苏醒过来。它们将继续沉睡还是进入牛市?这一切取决于中国股市的'人民性',取决于能否真正担负起为中小投资者创造价值的新使命。