(原标题:财说| IPO募资资金大量闲置却仍要“圈钱”,新莱福并购有何蹊跷?)

新莱福(301323.SZ)近日宣布,计划通过发行股份及支付现金的方式,收购实际控制人汪小明控制的广州金南磁性材料有限公司(下称“金南磁材”)100%股权,交易总价高达10.54亿元,并同步募集配套资金。然而,这场看似寻常的产业并购,背后却隐藏着关联交易、资金使用效率低下、标的资产盈利波动以及财务数据存疑等多重争议。

关联交易盘根错节:实控人“左手倒右手”

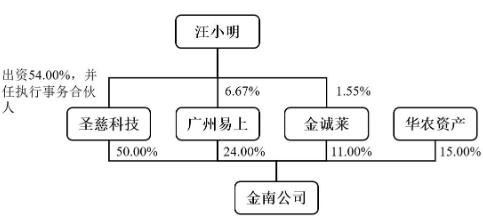

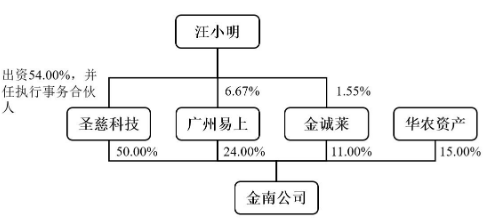

本次交易的核心争议之一,在于其错综复杂的关联关系。股权穿透后发现,这实际上是新莱福实控人汪小明的一次“内部资产整合”。

股权结构显示,汪小明通过圣慈科技(持股50%)、广州易上(持股24%)和金诚莱(11%)间接控制金南磁材。其中,汪小明个人直接持有圣慈科技54%股权,并担任执行事务合伙人。同时,广州易上还是新莱福的第二大股东,持股比例达到13.72%。

这意味着,交易双方的实际控制人高度重合,收购标的本身就是实控人家族的“关联资产”。如此复杂的股权关系,使得本次交易构成典型的关联交易,其定价公允性、交易必要性自然成为市场关注的焦点。毕竟,关联交易中容易出现“向关联方输送利益”“高价收购低质资产”等潜在风险。

募投资金大量闲置下不断“圈钱”

如果说关联关系是交易的“先天争议点”,那么新莱福的资金使用逻辑,则让这场并购的合理性进一步受到质疑。

新莱福于2023年5月上市,主营产品包括磁吸附功能材料、敏感电阻器、高能射线防护材料等,广泛应用于广告展示、家居装饰、办公教育等领域。然而,上市以来,公司业绩增长缓慢,2023年和2024年归母净利润分别同比增长7.96%和5.17%;2025年上半年更是增收不增利,营收同比增长8.27%的情况下,归母净利润反而同比下降8.94%。

与此同时,新莱福账面资金充裕,截至2025年6月末,公司货币资金、交易性金融资产和一年内到期的非流动资产合计达到10.53亿元,且几乎没有有息负债,资产负债率仅为6.37%。然而,这些资金并未被高效利用,反而大量处于闲置状态。

根据新莱福2025年10月11日披露的《前次募集资金使用情况报告》,其IPO阶段承诺的募投项目总金额为8.3亿元,实际使用金额仅2.63亿元,闲置资金规模达5.67亿元。更令人费解的是,这些募投项目无一建成,其中进展最为缓慢的“敏感电阻器产能扩充建设项目”,进度仅为3.56%。

面对巨额闲置资金,新莱福的选择不是加快项目建设、提升主业竞争力,而是频繁进行理财。2024年以来,公司已两次公告用最高9亿元闲置资金开展理财业务,相当于将超八成的闲置募资金额用于“钱生钱”,而非实体经济投入。

在账面趴着10.53亿元现金、募投资金大量闲置之下,新莱福此次收购金南磁材却未动用自有资金,而是选择100%通过发行股份的方式支付交易对价,同时还计划募集4.8亿元配套资金。在注册会计师高小欢看来,“既然公司有足够现金,为何要通过发行股份稀释股东权益?募集的配套资金是否真有必要?”

原材料价格波动导致毛利率过山车

除了交易本身的争议,被收购标的金南磁材的盈利质量也存在波动。

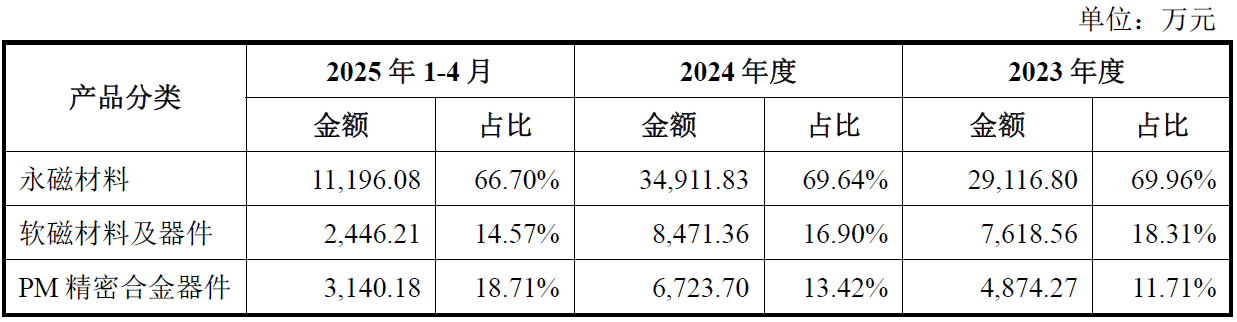

金南磁材主要从事永磁材料、软磁材料及器件、PM精密合金器件的研发、生产和销售。其中,永磁材料类产品占营收比例超过65%,铁氧体马达磁条为其拳头产品,主要可用于下游微电机产品,客户包括日本电产、万宝至、兆威机电等国内外企业。

金南磁材在2023年、2024年和2025年前四月收入分别为4.18亿元、5.02亿元和1.68亿元,同期扣非后归母净利润分别为5244.78万元、8146.16万元和2113.83万元。

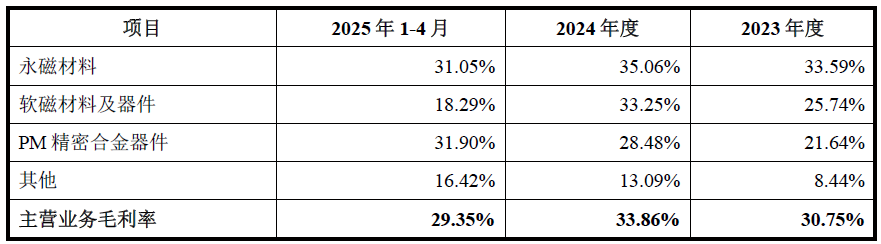

值得注意的是,金南磁材毛利率呈现过山车走势。2023年,公司主营业务毛利为30.75%,2024年增至33.86%,2025年前4月降至29.35%。公告指出,“永磁材料2024年毛利率较高系原材料铁氧体磁粉2024年采购价格短期下滑所致”。

长期跟踪行业的分析师汪亚乔告诉记者,“金南磁材2024年较高的毛利率,依赖于原材料价格的短期下行,不具备可持续性。从行业规律看,铁氧体磁粉价格受上游矿产资源、市场供需等因素影响,波动具有不确定性,2023年和2025年前四月的毛利率水平,更可能是其正常经营状态下的真实反映。”

金南磁材第一大供应商采购金额存疑

除了盈利稳定性问题,金南磁材与第一大供应商的交易金额也存在“账账不符”的情况。

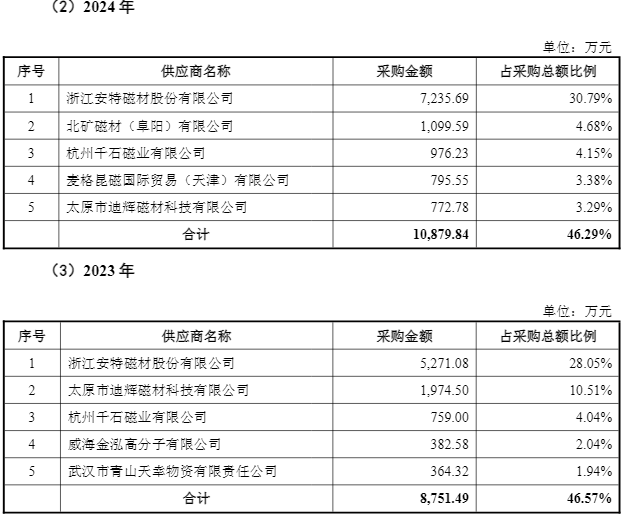

新莱福公告显示,2023年和2024年,金南磁材的第一大供应商均为新三板上市公司浙江安特磁材股份有限公司(下称“安特磁材”)。其中,2023年金南磁材向安特磁材的采购金额为5271.08万元,2024年进一步增至7235.69万元,该采购额占金南磁材总采购金额的比例约30%,对其成本控制具有决定性影响。

作为新三板挂牌公司,安特磁材也会定期披露前五大客户,相关信息显示:2023年,安特磁材披露的第二大客户为“金南磁材及其关联公司”,销售金额为6220.33万元,而同期金南磁材披露的对安特磁材采购金额为5271.08万元,两者差额高达949.25万元,偏差比例达到18%;2024年,安特磁材披露的前两大客户销售额分别为8895.41万元和3488.17万元,均与金南磁材披露的7235.69万元采购额存在差异。

对此,注册会计师李利军认为,“供应商和客户分别对于确认收入和确认成本的时间有存在差异的可能性,但偏差度不宜过大,如2023年偏差达到18%,2024年则偏差更大,如果对成本确认不准确,也会对利润产生影响,导致失真。”

承诺业绩下滑,兜底能力不足

本次并购的业绩补偿安排,同样引发了市场的广泛争议。根据新莱福与交易对手方(圣慈科技、广州易上、金诚莱)签署的《业绩补偿协议》,金南磁材的业绩承诺分为两套方案:一是2025年、2026年、2027年净利润分别不低于8156.57万元、8869.17万元、9414.08万元;另一个是2026年、2027年、2028年净利润分别不低于8869.17万元、9414.08万元、10036.54万元。

金南磁材2024年净利润8293.32万元,这一数据已经超过了上述第一套方案中2025年承诺的8156.57万元。也就是说,业绩承诺方给出的2025年利润目标,低于标的资产2024年的实际盈利水平。在并购交易中,业绩承诺通常会基于历史盈利情况设定逐年增长的目标,以此体现对标的未来发展的信心,而新莱福此次业绩承诺,难免让市场质疑承诺方对金南磁材的增长潜力缺乏信心。

更令人担忧的是,业绩承诺方的兜底能力严重不足。截至2024年底,圣慈科技、广州易上、金诚莱三家公司的所有者权益分别仅为4079万元、3545.4万元、2181.56万元,合计不足1亿元,远低于10.54亿元的交易对价,甚至不及单一年度的业绩承诺金额。

投行人士杨明福分析指出,“业绩承诺方的净资产本身就不高,而且其中相当一部分是固定资产、无形资产等非流动资产,变现能力较弱。如果未来金南磁材未能完成业绩承诺,需要支付业绩补偿款,这些承诺方能否拿出足够的现金或可变现资产进行补偿,存在很大疑问。这意味着,所谓的‘业绩补偿’可能只是一纸空文,中小股东的利益难以得到有效保障。”