作者|丁卯

编辑|张帆

封面来源|视觉中国

2025年10月20日,宁德时代发布第三季度财报,延续了其作为动力电池行业龙头的强势表现。财报数据显示,公司第三季度净利润达185亿元,同比增长41%;扣除非经常性损益后净利润164亿元,同比增长35%。这一数据不仅远超市场预期,也进一步巩固了宁德时代在全球动力电池市场的领先地位。

然而,财报公布后市场出现了一个反常现象:作为A+H股两地上市的公司,宁德时代港股价格较A股显著溢价。根据传统跨市场定价逻辑,A股通常较港股存在溢价,且市值越大的公司,A、H股价格差越小。但宁德时代的表现却打破了这一规律。

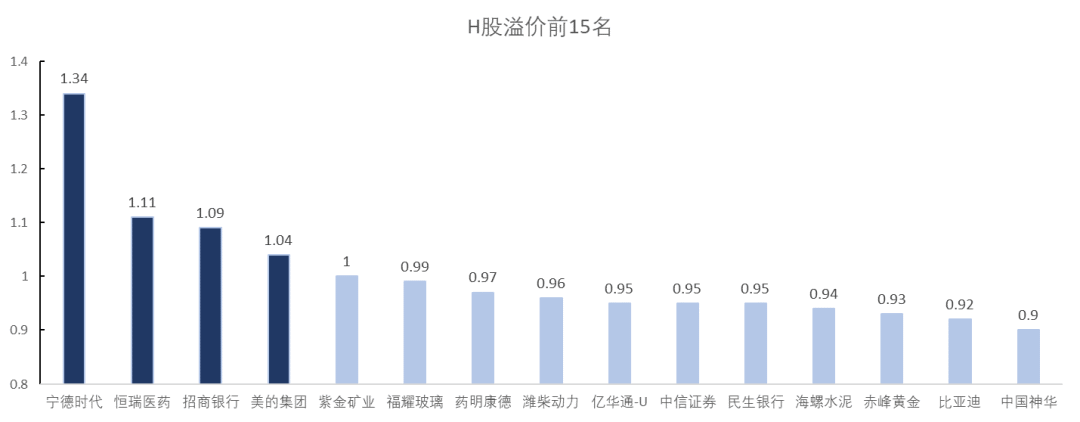

数据显示,截至2025年10月21日,全市场161家A+H股上市公司中,仅4家公司存在H股溢价现象,分别是宁德时代、恒瑞医药、招商银行和美的集团。其中,宁德时代港股较A股溢价34%,巅峰时期甚至超过40%,远高于第二名恒瑞医药11%的溢价水平。这一异常现象引发了市场对宁德时代估值逻辑的深度探讨。

图:H股溢价前15名公司

数据来源:wind,36氪整理

宁德时代港股发行价较A股仅折让6.8%,上市首日即实现7.0%溢价,这一波动区间尚属合理。但当前34%的溢价水平,显然需要更深刻的解释。追溯其港股IPO时间点——2025年5月20日,正值亚洲货币集体升值周期。新台币创1988年以来最大升幅,人民币升破7.2关口,港元更是触及7.75强方兑换保证水平。

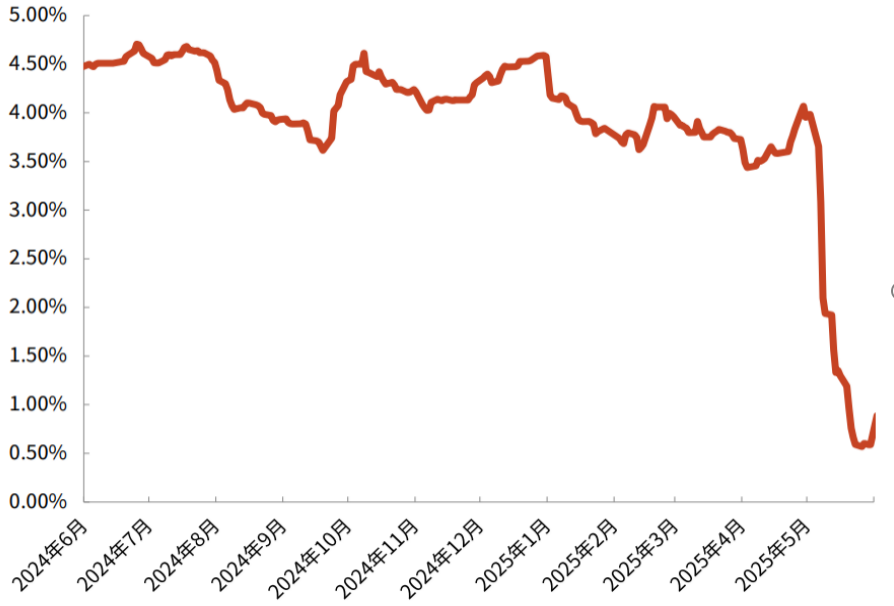

香港金管局为维持汇率稳定,通过联系汇率制将政策利率与美联储同步调整。当港币升值至强方保证时,金管局会通过外汇买卖“投放”港币,扩张货币基础,拉低Hibor利率。2025年5月初,港币升值压力激增,金管局在5月2日至5日期间累计投放1294.02亿港元,其中5月5日单日投放605亿港元,创历史最高纪录。

这一操作导致1月期Hibor利率从4月初的4.07%骤降至5月底的0.58%,单月跌幅达350bps,创2015年以来最大波动。极度充裕的流动性环境下,资金迫切需要寻找安全、优质的龙头资产进行配置,而刚上市的宁德时代恰好成为理想标的。

图2:1月期Hibor变动

数据来源:中金,36氪整理

值得注意的是,H/A溢价排名第二的恒瑞医药同样在2025年5月上市,进一步印证了特定宏观流动性环境下,优质龙头企业在港股上市初期对增量资金的强大吸引力。这种流动性驱动的估值溢价,为宁德时代H股的高定价奠定了基础。

从流动性角度看,2025年5月的极端宽松环境属于历史罕见。8月中旬以来,Hibor利率自低位回升,当前1月期Hibor已回升至3.5%以上,基本恢复至4月水平。随着港币流动性回归常态,多数公司的H/A股溢价显著收窄,宁德时代的H/A溢价也曾一度收窄至1.2倍。

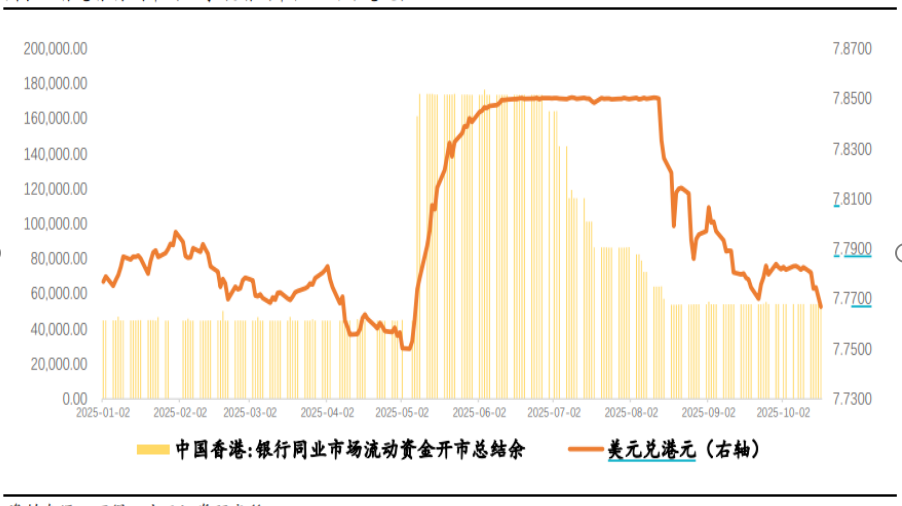

图3:香港银行间市场结余激增(单位:百万港元)

数据来源:方正证券,36氪整理

然而,9月底宁德港股价格再度快速拉升,H/A溢价重新走扩。这一现象背后,是国内外市场对宁德时代估值逻辑的显著分化。8-9月期间,A股电池板块的上涨主要基于固态电池主题和储能需求放量的投机性炒作,以亿纬锂能为代表的二线厂商表现远超宁德时代。随着市场情绪降温,A股电池板块回调,给宁德A股带来下行压力。

图:宁德和亿纬锂能A股走势对比

数据来源:wind,36氪整理

相比之下,港股市场海外投资者对主题投机的偏好较低,更注重公司基本面。9月中旬后,包括大摩、小摩在内的外资投行均上调了宁德时代的评级,推动港股股价上涨。这种估值逻辑的差异,成为宁德时代H/A溢价重新扩大的关键因素。

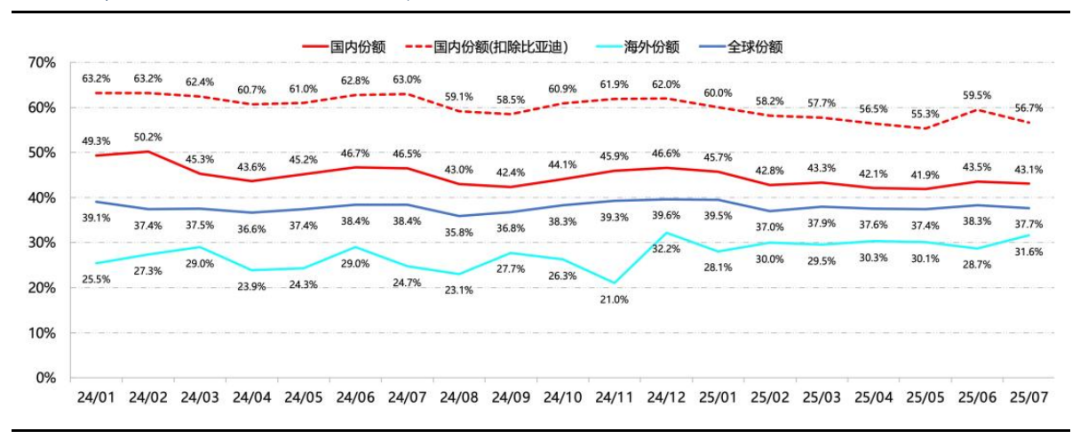

外资持续看好宁德时代的核心逻辑,在于其市场份额的扩张潜力和碾压式的盈利能力。目前,宁德时代全球市占率稳定在38%左右,但结构上呈现国内下降、欧洲显著提升的趋势。

图:宁德时代市场份额变化

数据来源:东吴证券,36氪整理

国内市场份额的下滑,一方面源于国补政策下高端车型销量低迷,另一方面受限于产能利用率已超过90%,公司主动进行了市场结构优化。展望未来,随着第四季度国内高端车密集上市,以及宁德通过换电技术加速向低价位车型渗透,国内市占率有望恢复。储能领域,随着AI基建加速,欧洲、中东等新兴市场对大储需求旺盛,宁德587Ah大电芯凭借首效高、衰减低等优势,更受市场青睐。

从产能角度看,宁德时代本轮扩产始于2024年下半年,早于二线玩家。目前2026年产能排产已超过1TWh,释放确定性高。新产能的释放将直接转化为增长动力,支持市场份额回升。

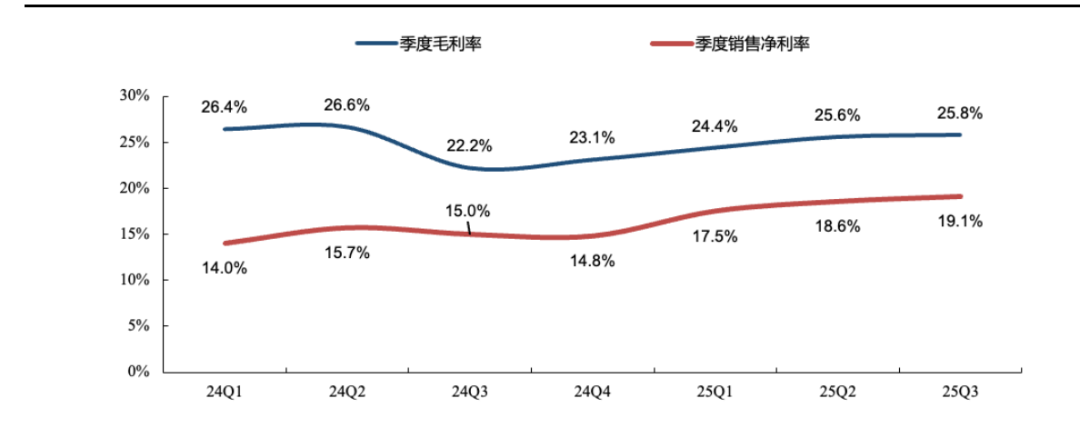

盈利能力方面,宁德时代第三季度毛利率回升至25.8%,净利率回升至19%以上。考虑补贴和利润确认规则后,其盈利能力较二线对手优势显著。

图:宁德时代季度盈利能力对比

数据来源:wind,36氪整理

宁德时代的高盈利能力并非依赖提价,而是源于强研发带来的技术创新和规模效应。根据小摩统计,宁德在电池技术上持续领先对手1-2年,且每2年能量密度提升20%的规律稳步推进。这种技术领先优势,使其通过材料升级、结构优化等稳定单位毛利率,同时在固态电池、钠电池、无负极电池等前沿技术上深入布局,保证优势延续。

图:宁德电池产品领先周期

数据来源:摩根大通,36氪整理

综合需求激增带来的增量份额、稳定的高盈利能力以及行业整体景气度回暖带来的估值倍数上调,宁德时代有望迎来新一轮业绩和估值共振周期。按照2026年1TWh的排产计划,预计出货量约850-900GWh,对应确认收入800-850GWh。若按0.11元/Wh的单位利润测算,2026年净利润可达880亿-935亿元。

目前市场普遍预期,在市场需求景气度升温下,行业估值倍数有望提升至25倍PE。以此计算,宁德时代2026年理论市值约为2.2万亿-2.4万亿元,按当前汇率换算后对应2.4万亿-2.6万亿港元。对比当下A股市场1.7万亿和港股市场2.4万亿港元的市值,宁王未来仍有进一步上涨的空间,但港股相对吸引力已不如A股。

*免责声明:

本文内容仅代表作者观点,市场有风险,投资需谨慎。在任何情况下,本文信息或所表述的意见均不构成对任何人的投资建议。投资者在决定投资前,务必向专业人士咨询并谨慎决策。