AI技术引爆PCB行业需求,全球市场迎来增长窗口期

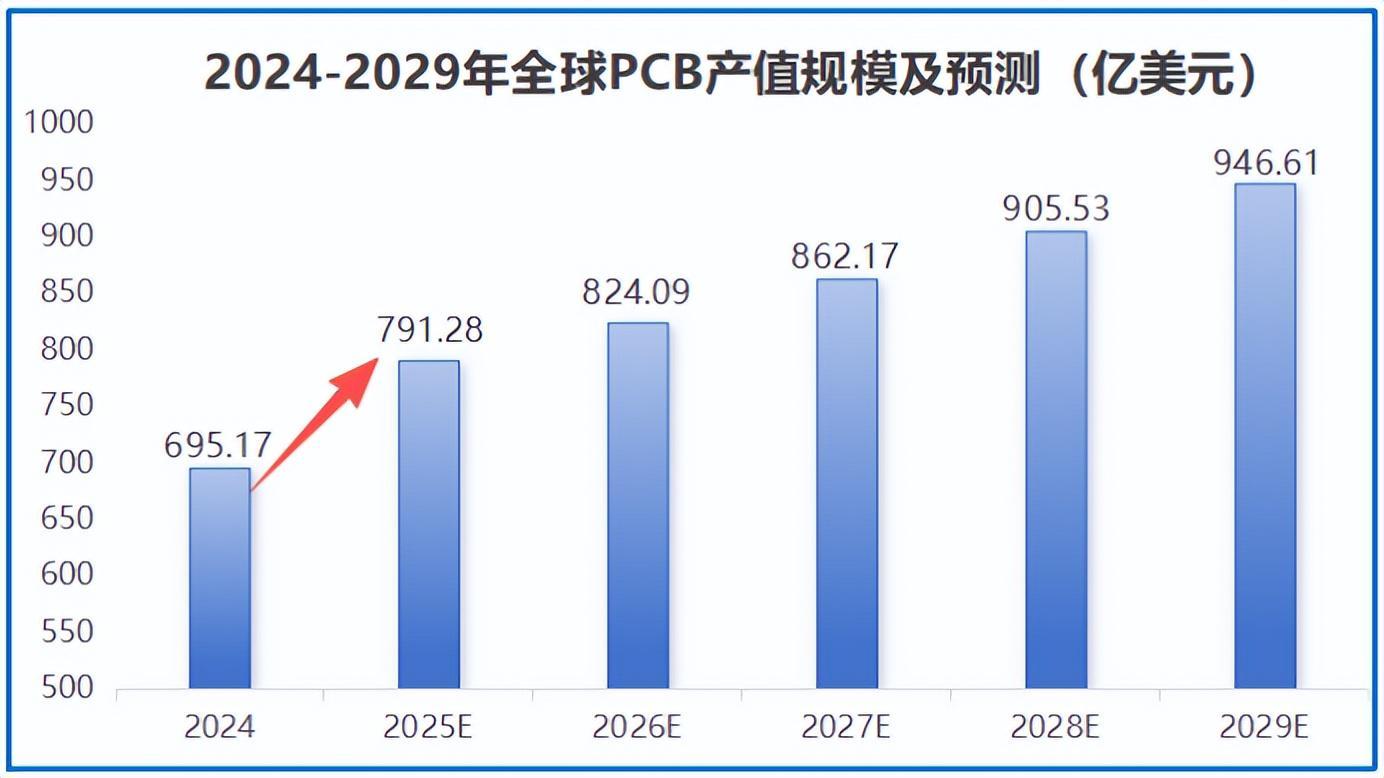

2025年AI技术商业化进程显著加速,AI服务器装机量环比激增、800G高速交换机订单排期延至2026年,这些现象背后均指向一个核心支撑部件——PCB(印制电路板)。作为电子设备数据传输的“神经中枢”,PCB在AI算力基础设施中承担着信号传输、电源控制与部件互联的关键功能。行业预测显示,2025年全球PCB市场规模将突破790亿美元,其中高端PCB产品占比持续攀升。

行业分化加剧,头部企业开启“技术竞赛”模式

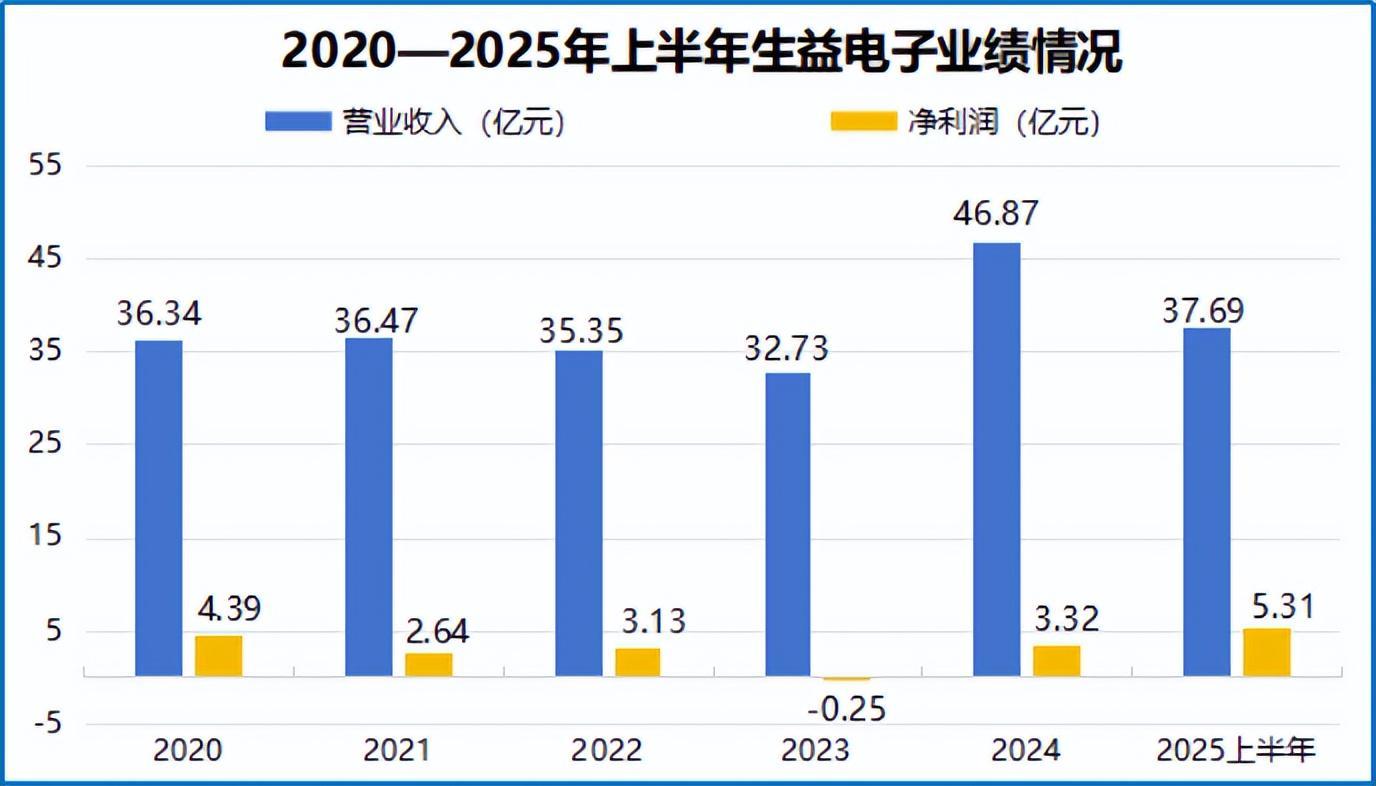

在PCB行业整体向好的背景下,企业间业绩分化愈发明显。2025年上半年财报显示,奥士康、崇达技术等企业净利润出现同比下滑,而生益电子、沪电股份、鹏鼎控股等头部企业则实现大幅增长。其中,生益电子以营业收入37.69亿元(同比+91%)、净利润5.31亿元(同比+452%)的亮眼数据领跑行业,增速超越沪电股份与鹏鼎控股等竞争对手。

前三季度业绩预告进一步印证增长动能:公司预计营收同比增长108%-121%,净利润同比增幅达476%-519%,订单量同比激增超1200%。这一突破性表现引发市场关注:生益电子究竟如何抓住AI技术红利?

技术卡位+产业链协同,构建双重竞争优势

生益电子的成功密码可归纳为“准、快、稳”三大核心策略:

1. 技术卡位:聚焦高端PCB赛道

区别于行业普遍的中低端市场布局,生益电子从创立之初便瞄准高频、高速、高密及高多层PCB技术领域。在AI服务器领域,公司通过与终端客户联合研发,推出多款专用PCB产品,推动服务器相关业务销售额占比从2024年的48.96%持续提升。2025年上半年,该板块收入占比实现“显著跃升”,成为公司第一大营收来源。

通讯领域同样布局深远:公司不仅稳住800G高速交换机现有订单,更提前启动224G产品研发,2025年上半年已完成打样测试,为下一代技术迭代抢占先机。

2. 产业链协同:打造闭环创新生态

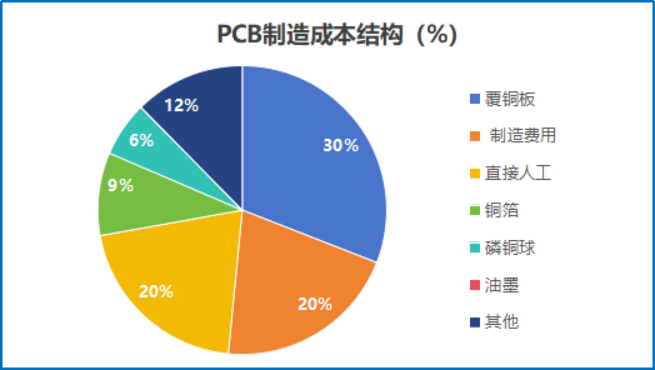

上游材料保障:依托母公司生益科技(全球第二大覆铜板厂商)的供应链优势,生益电子获得稳定的高品质原材料供应。双方构建的“材料-制造-应用”闭环体系,使覆铜板性能迭代与PCB工艺优化形成正向循环。2025年8月,双方联合研发的极低损耗材料通过多家国际头部客户认证,信号传输性能提升显著。

下游客户锁定:通过华为、中兴通讯、亚马逊等头部客户的长期合作,生益电子建立起稳固的供应链地位。2025年上半年合同负债达2195万元,同比激增1225%,订单储备规模超越沪电股份与鹏鼎控股。

3. 产能扩张:智能制造项目支撑长期增长

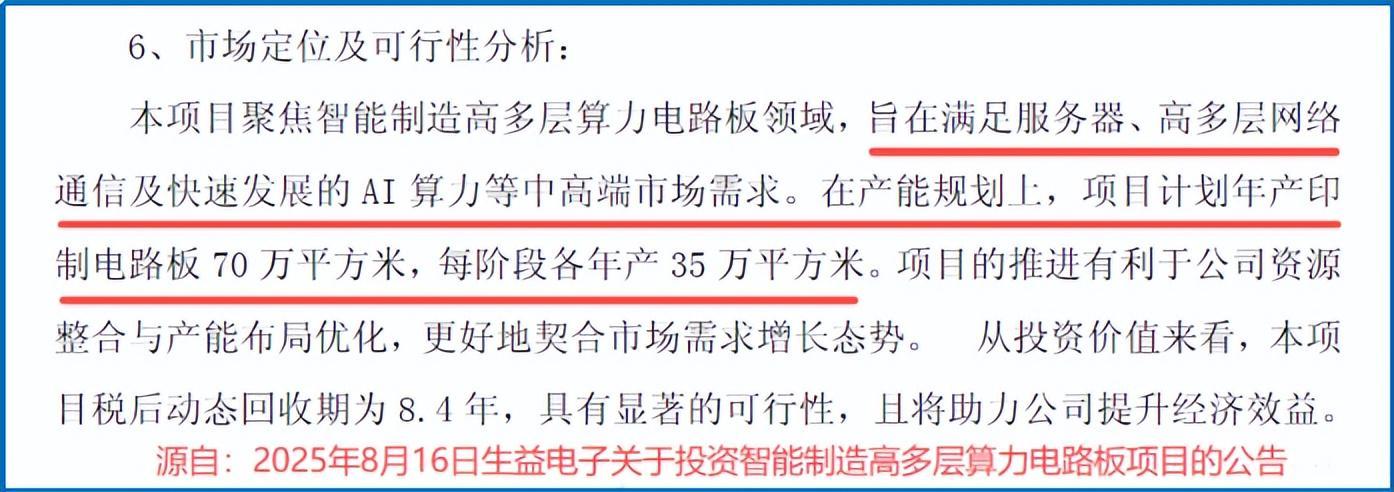

为应对持续爆发的订单需求,生益电子于2025年8月宣布投资19亿元建设吉安二期智能制造项目,规划年产70万㎡高多层算力电路板。项目分两阶段实施:首期35万㎡产能将于2026年试产,二期35万㎡产能预计2027年落地。该布局将显著提升公司在AI服务器、高速通讯等中高端领域的供应能力。

行业展望:技术迭代与产能释放双轮驱动

在AI技术持续渗透的背景下,PCB行业“马太效应”将进一步显现。生益电子通过提前布局高端市场、构建产业链协同优势、快速响应AI需求,已建立起难以复制的竞争壁垒。随着新产能逐步释放与技术持续升级,公司在AI PCB领域的领先地位有望进一步巩固。

(本文分析仅供参考,不构成投资建议。股市有风险,决策需谨慎。)