【导读】东土科技拟收购高威科100%股份,重大资产重组引关注

中国基金报记者 若文

三次闯关IPO未果的高威科,终于迎来了资本市场的新机遇。近日,东土科技(股票代码:300353)发布公告,宣布拟通过发行股份及支付现金的方式收购高威科100%股权,并募集配套资金,这一举措预计将构成重大资产重组,公司股票将于11月3日正式复牌。

高威科或实现“曲线上市”,业务覆盖多领域

据东土科技发布的公告披露,公司计划通过发行股份及支付现金的方式,向张浔、刘新平等43名交易对象购买高威科100.00%的股份,并同时向不超过35名特定投资者发行股份募集配套资金,以支持此次重大资产重组的顺利进行。

高威科作为一家专业从事工业自动化、数字化综合服务以及自动化控制系统核心产品研发、生产和销售的高新技术企业,长期为制造业客户提供自动化控制解决方案服务。其业务范围广泛,覆盖了新能源电池、光伏、汽车、消费电子、环保、印刷包装等多个制造业细分行业,展现了强大的市场竞争力。

东土科技表示,此次收购高威科,一方面将提升装备制造,特别是高端装备制造领域的核心控制技术国产化率,加快我国新型工业化转型升级的步伐;另一方面,将补齐公司在解决方案环节的能力短板,推动公司由提供单一产品向提供成套解决方案及系统化服务模式的升级。

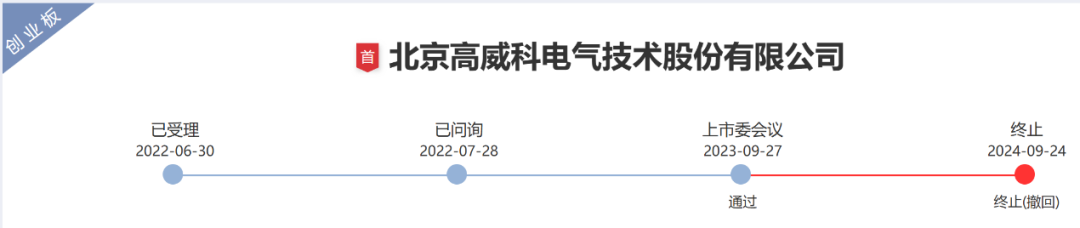

值得注意的是,高威科在资本市场上并非新面孔。自2012年首次上会被否后,公司又于2015年、2022年两次递表,第三次递表于2023年9月成功过会,却在2024年9月意外撤回上市申请。三次冲刺IPO均功败垂成,使其成为了A股市场上的“熟悉的过客”。

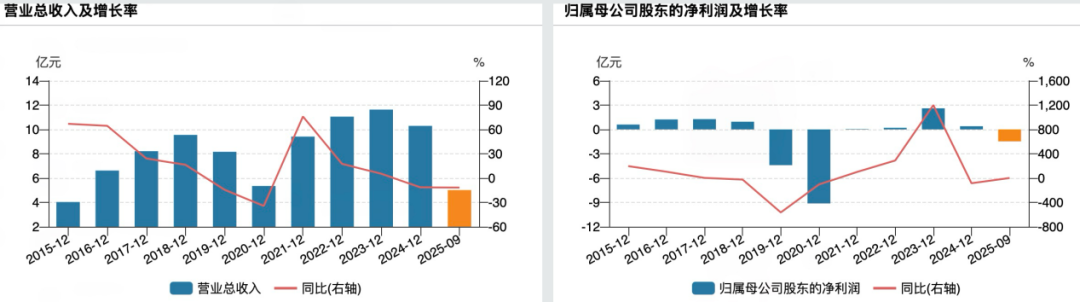

根据高威科此前发布的招股书数据,2020年至2023年上半年,公司营收分别为13.15亿元、16.35亿元、15.24亿元和7.39亿元;归母净利润分别为3705万元、4728万元、5860万元及3104万元,显示出稳健的盈利能力。

然而,高威科也面临着一些挑战。值得关注的是,公司的应收账款高企。2020年至2022年,公司应收账款分别为3.15亿元、3.98亿元和4.26亿元,占流动资产比例均超三成;2022年应收账款坏账更是达到了6490.75万元,占应收余额的13.23%,这无疑对公司的资金流动性造成了一定影响。

此外,高威科的大供应商较为集中,2020—2022年公司前五大供应商采购额占比分别为78.13%、78.09%和78.89%,这也增加了公司供应链管理的风险。

东土科技接连出手,布局具身智能和半导体行业

公开资料显示,东土科技成立于2000年,公司主营业务是工业互联网核心硬件及软件技术的研发、生产与销售,主要产品包括工业操作系统及相关软件服务、智能控制器及解决方案、工业网络通信等,展现了强大的技术实力和市场竞争力。

今年以来,东土科技接连出手,通过投资与设立子公司等方式积极布局具身智能和半导体行业,以寻求新的增长点。

2025年5月,东土科技发布了“鸿道具身智能机器人操作系统”,并与海光信息合作推动国产化全栈方案;9月,公司投资设立控股子公司北京东土半导体技术有限公司,加码半导体设备工控核心技术,进一步拓展了公司的业务领域。

同月,公司还宣布通过多项战略投资深度布局具身机器人领域,已完成对深圳逐际动力科技有限公司、成都安努智能技术有限公司的参股,并拟领投北京人形机器人创新中心有限公司的A轮融资,展现了公司在新兴领域的雄心壮志。

然而,扩张的另一面,是财务压力与商誉风险的累积。东土科技在追求业务拓展的同时,也面临着不小的挑战。

2025年前三季度,东土科技实现营收5.01亿元,同比下降11.72%,归母净利润亏损1.48亿元,期内经营活动产生的现金流量净额为-2.09亿元,显示出公司当前面临的财务压力。

截至2025年9月末,公司商誉账面原值12.69亿元,减值准备11.60亿元,净额仅为1.09亿元。若未来高威科经营业绩不及预期,东土科技也将面临商誉减值风险。东土科技表示,鉴于标的资产的审计、评估工作尚未完成,本次交易暂未签订明确的业绩补偿协议。

校对:王玥

制作:小茉

审核:木鱼

注:本文封面图由AI生成

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)