尽管AI投资主题的基础依然稳固,但巴克莱最新研究报告警示,数据中心资本支出的放缓可能成为美股市场最大的系统性风险。这一观点引发了市场对AI热潮可持续性的深度反思。

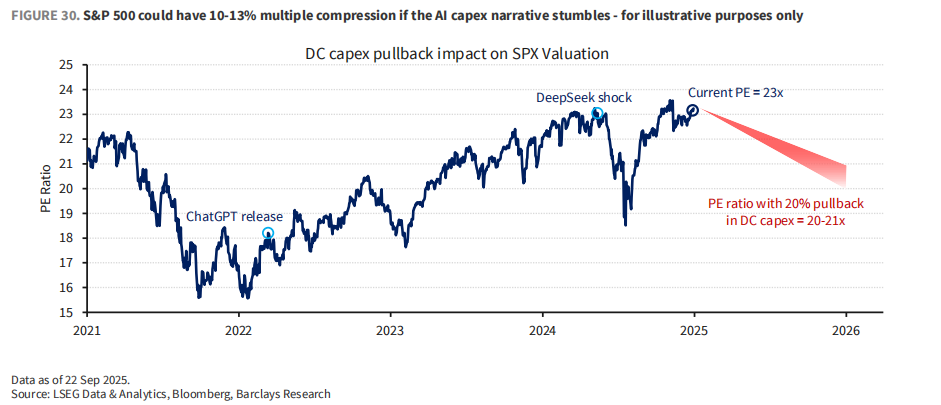

9月25日,巴克莱股票策略团队发布研报指出,若未来两年数据中心资本支出下降20%,标普500指数将面临3-4%的盈利下行压力,更严重的是估值可能暴跌10-13%。这一预测揭示了AI投资狂潮背后隐藏的脆弱性。

三大潜在危机或引爆市场动荡

报告揭示了可能触发危机的三大核心风险:

- 技术效率风险:AI模型效率的快速提升可能导致现有计算设施过度建设,重演科网泡沫时期的'暗光纤'悲剧。当模型推理成本持续下降,已建成的海量算力可能面临严重闲置。

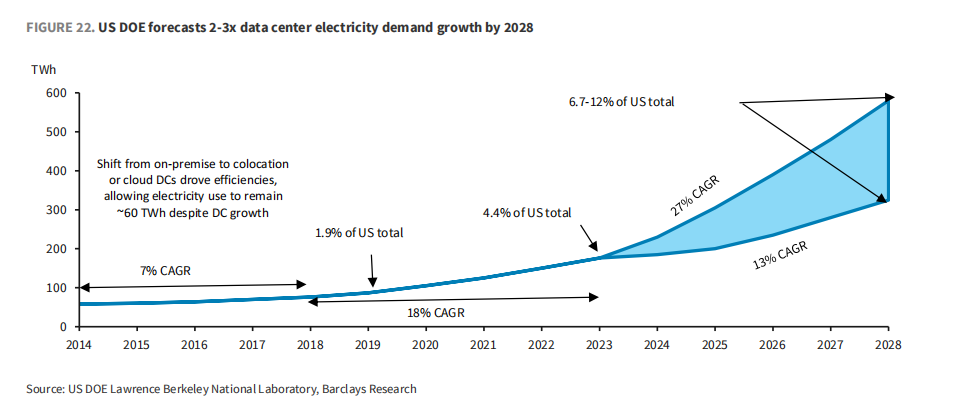

- 物理限制风险:电力短缺正成为数据中心扩张的硬性约束。美国能源部预测,到2028年数据中心用电量将占全美总用电量的12%,较2023年水平增长近三倍。

- 资金流动性风险:当资本支出增长超越现金流创造能力时,融资压力和枯竭的VC资本可能成为压垮骆驼的最后一根稻草。私募市场AI独角兽公司锁定的4.9万亿美元价值正面临退出渠道受限的困境。

AI热潮的双面性:机遇与隐忧并存

报告肯定了AI投资主题的坚实基础。在每年增长30%的数十万亿美元资本支出预测下,市场对算力的需求仍远超供应。标普1500指数中已有十分之一的公司财报提及AI带来的效率提升,高级推理模型和AI代理的普及进一步推高了需求天花板。

与科网泡沫时期相比,当前科技巨头的资本支出/销售额占比约25%,远低于当年电信公司超过40%的水平。债务/EBITDA比率通常控制在0.25倍以内,强大的核心业务现金流为AI投资提供了坚实后盾。但正是这种狂热的投资步伐,让分析师开始审视潜在的'黑天鹅'事件。

第一重危机:模型效率提升的悖论

报告构想的首个熊市情景是,AI自身发展可能侵蚀其基础设施需求。随着模型预训练触及数据瓶颈,增量性能提升成本攀升,实验室可能放缓新基础模型投入。与此同时,模型推理效率的提升导致已建成算力设施使用率不足,重现科网泡沫时期'暗光纤'的闲置困境。今年1月DeepSeek-R1开源模型发布引发的市场抛售,已预演了这种'效率扼杀需求'的忧虑。

第二重危机:电力危机的硬约束

数据中心作为'电老虎',其电力消耗正给美国老化电网带来巨大压力。北弗吉尼亚'数据中心巷'的电网2026-27年度电价已飙升22%,迫使数据中心转向自建天然气发电等离网方案,导致燃气轮机订单排至2028年。电网扩容速度远落后于需求增长,'无电可用'可能被动减缓数据中心投资。

第三重危机:资金链断裂的连锁反应

尽管科技巨头经营现金流仍能覆盖资本支出,但差距正在缩小。若资本支出持续超越内部现金生成能力,未来投资将越来越依赖外部融资。私募市场AI独角兽4.9万亿美元价值面临退出困境,甲骨文和Meta等巨头的数十亿美元私人信贷交易,暗示了持续的外部资金需求。一旦资金链绷紧,高昂资本支出将难以为继。

经济冲击:AI投资成为增长引擎

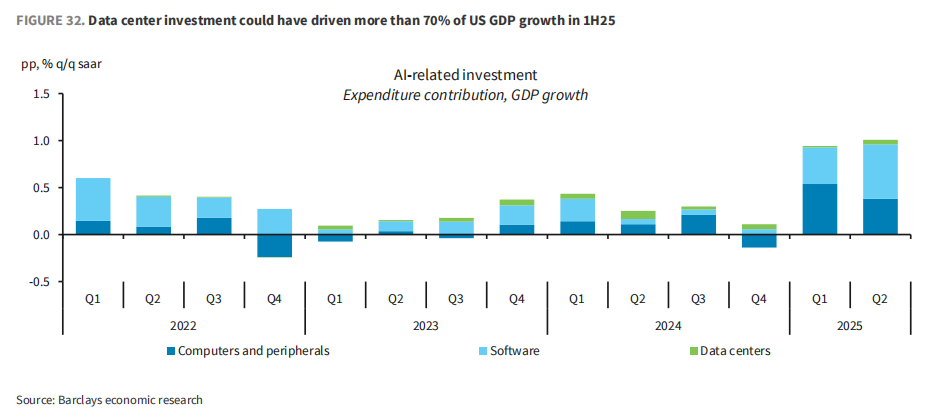

巴克莱经济学家估算,2025年上半年美国1.4%的GDP增长中,数据中心相关投资贡献约1个百分点。这意味着AI投资已成为驱动美国经济增长的关键引擎。若经济因其他原因陷入衰退,AI资本支出放缓将扮演'加速器'角色,使情况雪上加霜。这种宏观与产业的负面共振,对股市的威胁远超单一行业调整。

估值风险远超盈利冲击

分析师指出,2023-2025年间AI相关股票涨幅主要由估值扩张驱动。巴克莱压力测试显示,若未来两年数据中心资本支出下降20%:

- 盈利影响相对温和:标普500指数2026财年EPS或受3-4%拖累,因数据中心业务在多数公司收入中占比仍小。

- 估值影响极为严重:标普500指数整体估值可能压缩10-13%,AI基础设施行业市盈率平均压缩幅度达15-20%。

巴克莱强调,投资者需密切关注这三大风险因素的发展,并考虑适当的对冲策略来管理潜在下行风险。在AI狂潮持续的同时,市场正站在系统性风险的悬崖边缘。