文丨云潭

储能行业超级黑马海辰储能,在资本市场的闯关之路上屡遭波折。自2023年A股IPO折戟后,公司于今年3月首次向港交所递交招股书失效,10月27日再次发起冲击,第三次向港交所递交《招股书》。尽管上市决心坚定,但财务压力、现金流危机及缠身的官司,为其IPO之路蒙上重重阴影。

【财务困境:利润与现金流的双重考验】

全球清洁能源转型加速,储能产业迎来爆发期。海辰储能借势崛起,营业收入从2022年的36.15亿元飙升至2024年的129.17亿元,今年上半年营收达69.71亿元,同比增长224.5%;净利润也在2024年扭亏为盈,实现盈利2.88亿元,2025年上半年为2.13亿元。然而,财务报表揭示了其真实财务状况的隐忧。

利润增速反映的是企业的外在表现,而现金流则暴露出内在经营的风险。

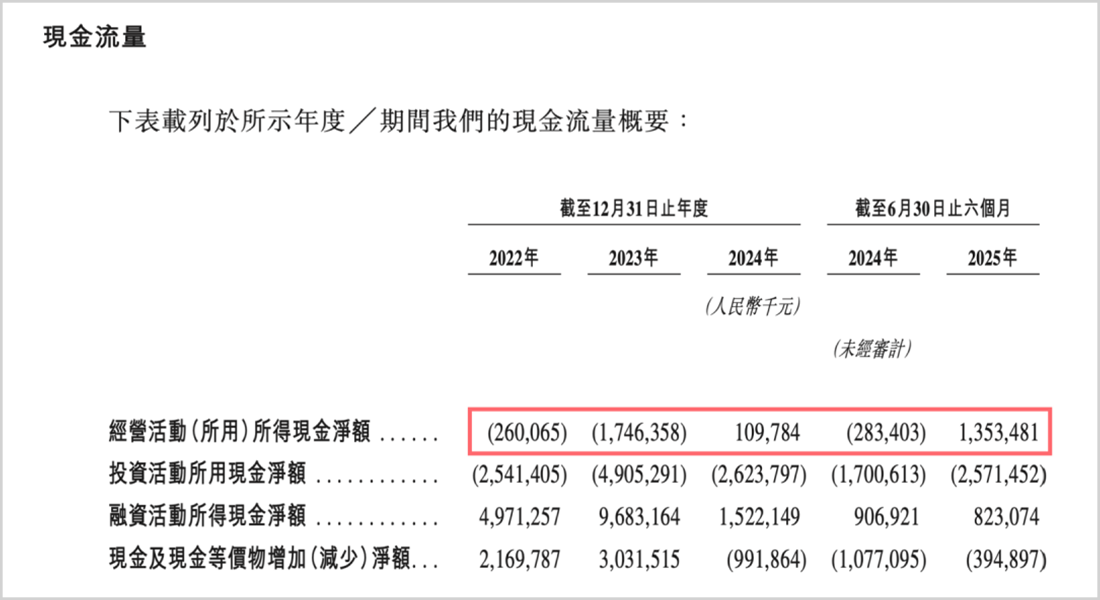

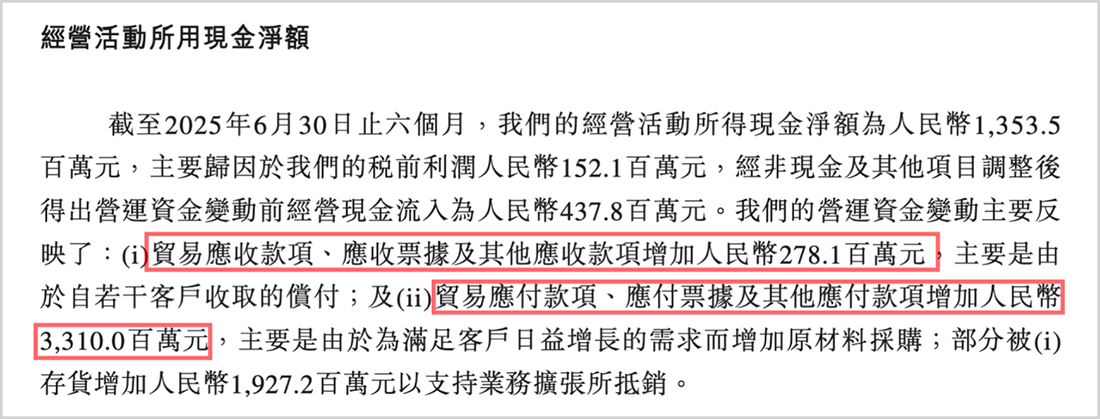

财报显示,海辰储能长期处于“失血”状态,利润难以转化为现金。2022年和2023年,其经营活动现金流净额分别净流出2.6亿元和17.46亿元,经营“造血”能力严重不足。今年上半年,经营现金流虽转正为13.53亿元,但主要得益于应付账款的大幅增加(33.1亿元),而同期应收款项仅增加2.78亿元。

这意味着,现金流改善并非源于客户回款,而是通过延长上游供应商账期实现的。这种将财务压力转嫁供应链的做法,不仅难以体现公司实力,其可持续性也存疑。当前,储能电芯产业链供应趋紧,供应商对账期延长的容忍度降低,海辰储能的策略恐难持续。

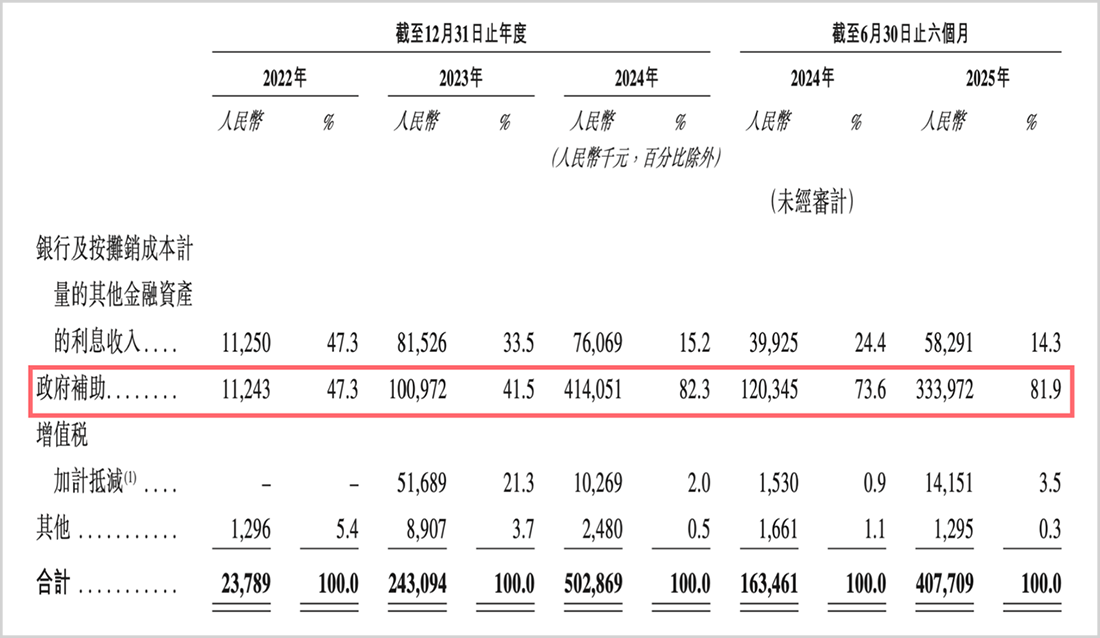

与此同时,公司上半年净利率仅3.1%,远低于行业平均水平。2024年,海辰储能获得政府补贴4.14亿元,是净利润的1.43倍;今年上半年仍有3.33亿元补贴。若剔除政府补助,公司实际已陷入亏损。此外,资产负债率攀升至75%,在手现金持续萎缩,应收账款高达77.03亿元,周转天数上升至227.9天,回款能力持续恶化。

无论盈利能力、回款情况还是周转效率,海辰储能均低于同行,与储能行业的火爆行情形成鲜明对比,其真实财务状况远不如表面光鲜。

【官司缠身:技术纠纷与人才争夺战】

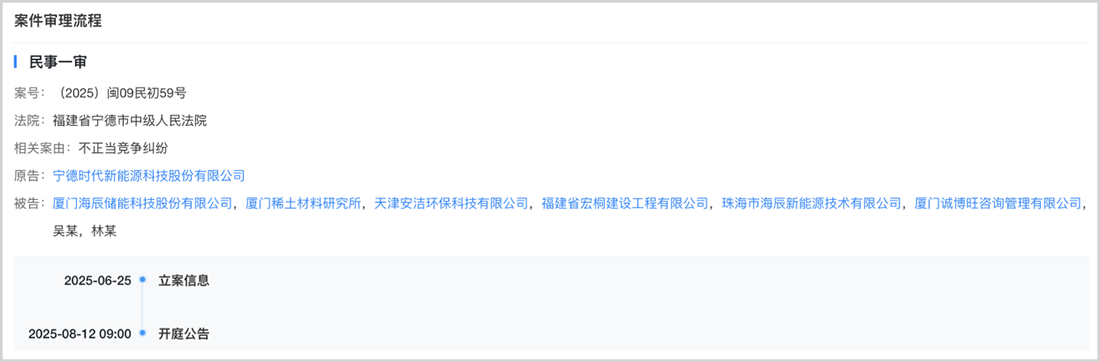

海辰储能不仅面临“内忧”,还有“外患”。据最新《招股书》,公司已卷入10起诉讼案件,合计金额超1.5亿元。

最新一起也是金额最大的一起诉讼,发生在2025年6月。宁德时代以“不正当竞争”为由,将海辰储能及厦门稀土材料研究所等6名关联方告上宁德市中级人民法院。

▲来源:天眼查

该案于8月12日开庭,结果尚未公布。从公开信息看,诉讼围绕两大核心:

一是竞业协议限制。宁德时代指控海辰储能创始人吴祖钰在竞业限制期内成立海辰储能,并将从前东家获取的技术应用于公司运营,构成不正当竞争;

二是人才争夺。宁德时代称海辰储能及关联方挖走其7名员工,违反竞业协议,且吴祖钰涉嫌利用配偶林秀华的名义“输送技术”至海辰储能。

▲来源:海辰储能《招股书》

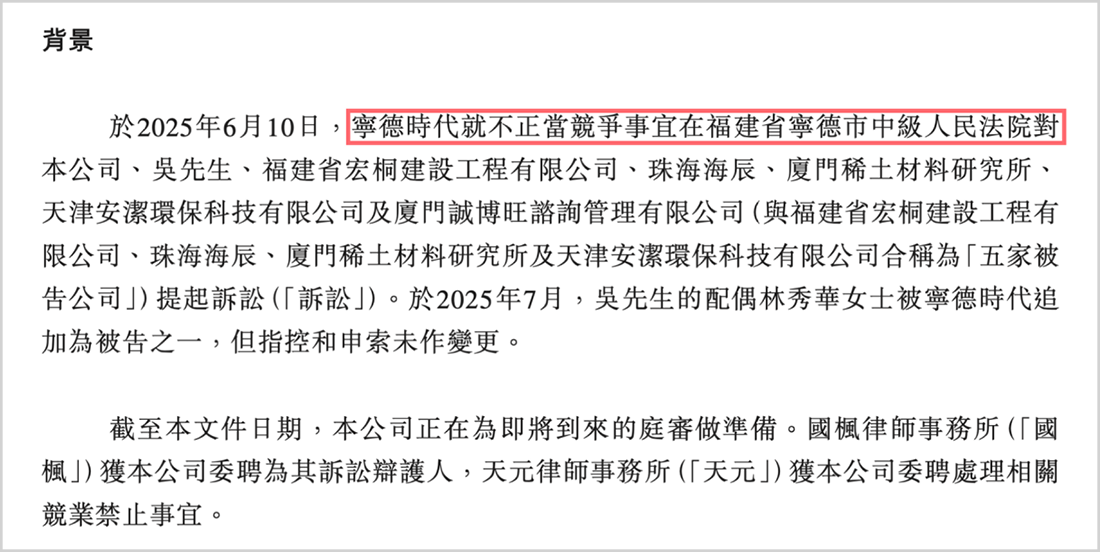

宁德时代要求海辰储能、吴祖钰等停止技术侵权,赔偿经济损失1亿元;停止挖角行为,赔偿5000万元。此前,2023年宁德时代已以违反竞业协议为由仲裁吴祖钰,最终裁决其支付100万元违约金,暴露出海辰储能可能涉嫌“技术复制”的问题。

今年7月,宁德时代以“侵犯商业秘密”为由报案,海辰储能工程部负责人冯登科被带走调查;9月,宁德时代又就海辰储能及个别高管和员工提起七起专利诉讼。

海辰储能在《招股书》中回应称,宁德时代的最新诉讼理由与先前仲裁案件高度重合,可能构成重复起诉,且否认“挖角”行为违规。然而,无休止的诉讼无疑将为其IPO进程蒙上阴影。

【出海风险:美国市场的机遇与挑战】

海辰储能的成功,在一定程度上依赖海外市场的爆发。

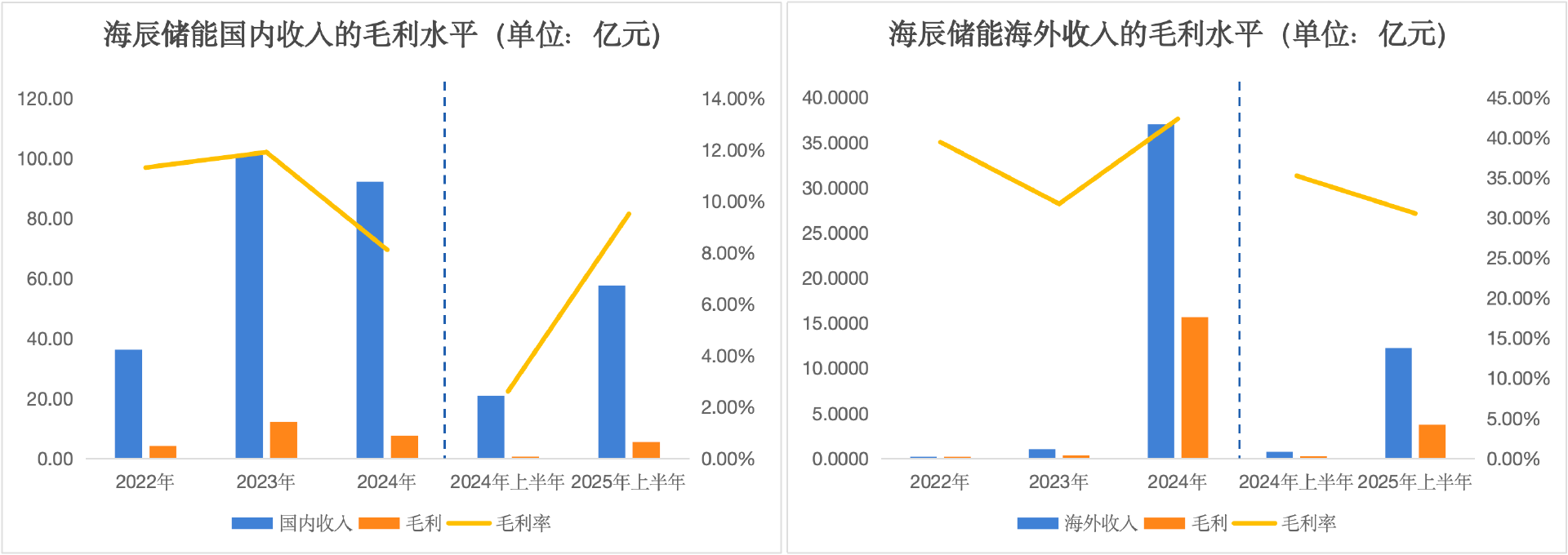

当前,出海已成为公司盈利支柱。海外收入从2022年的几乎忽略不计,飙升至2024年的37亿元,占总收入比重近三成。得益于海外市场对高品质、一体化解决方案的需求增长,海辰储能海外业务毛利率在2024年/2025H1达到42.3%/30.5%,而同期国内仅为8.1%和9.5%,海外业务贡献了绝大部分盈利。

尤其是美国市场,成为海辰储能的重要增长极。2024年,美国市场贡献33.86亿元,占总营收的26.2%。今年5月,公司位于美国得克萨斯州梅斯基特市的工厂正式开业,规划年产能10GWh,并于8月完成首批储能系统交付。

然而,开业不等于全面投产,更不等于产能全面进驻美国。目前,赴美建厂仍面临挑战。其美国子公司在《大而美法案》(OBBB)框架下面临合规风险,全资股权结构、技术授权模式及生产资质缺陷造成“三重合规障碍”,可能无法享受联邦补贴。此外,该工厂可能并不具备完整的电芯生产能力。

全球仅有中国拥有完备的锂电全产业链。电芯所需的六氟磷酸锂、隔膜、碳纳米管导电浆料等关键材料,美国本土仍缺乏像样供应商。因此,即便工厂建成,供应链仍将依赖中国进口。

电池是储能系统的心脏,成本占比高达60%。海辰储能美国工厂若无法实现60%的本土化采购,将无法满足OBBB法案要求,导致成本激增,竞争力下滑。此前,其美国大客户Powin突然宣布破产,这家曾是美国第三大储能集成商的意外,意味着海辰储能在海外仍面临不确定性。

2024年,海辰储能前五大客户贡献47.9%营收,第一大客户为美国客户,独占17.3%,第四大客户也是美国客户,占比5%。美国市场收入占比超四分之一,是公司业绩的重要变量。目前,美国对中国储能产品仍征收最高34%的关税,尽管投资德州工厂,但2024年美国收入仍主要依赖出口,本地化产能能否跟上,尚需时间验证。

美国《通胀削减法案》对储能产品供应链有明确要求:自2024年起,电池组件需一定比例来自北美;到2025年,电池组件100%必须在美国本土生产,否则将无法获得补贴。未来,关税可能再度抬升,储能系统全产业链本地化要求或出台,海辰储能美国工厂仍无法摆脱供应链扰动的影响,其海外收入及盈利能力将面临不小压力。

公司自2024年开始,海外毛利率已从42.3%下降至2025上半年的30.5%。在官司缠身、现金流吃紧、出海风险仍存的背景下,这匹300亿储能黑马,第三次闯关资本市场仍面临诸多问题待解。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。