红星资本局11月18日消息,今日,国内光刻材料龙头企业恒坤新材(688727.SH)正式登陆科创板,发行价定为14.99元/股,发行市盈率达71.42倍。开盘价即飙升至58元/股,较发行价上涨286.92%,市场热情高涨。

截至收盘,恒坤新材股价报收61.55元/股,涨幅高达310.61%,公司总市值也随之跃升至277亿元,成为资本市场的新焦点。

图源:Wind数据

募资10亿元,加速集成电路关键材料布局

本次发行上市,恒坤新材成功募资总额10.10亿元,募资净额8.92亿元。这些资金将主要用于集成电路前驱体二期项目与集成电路用先进材料项目的建设。据招股书披露,前驱体二期项目建成投产后,达产年预计可实现销售收入3.31亿元,净利润1.30亿元,为公司带来新的增长点。

同时,先进材料项目的建成将使恒坤新材具备年产500吨包含ArF、KrF光刻胶以及其他光刻材料的生产能力,实现ArF和KrF光刻胶的规模化生产及批量销售。预计达产年可实现销售收入8.16亿元,净利润3.12亿元,进一步巩固公司在光刻材料领域的领先地位。

恒坤新材主要从事光刻材料和前驱体材料的研发、生产和销售,产品广泛应用于先进NAND、DRAM存储芯片与90nm技术节点及以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节。公司主要客户包括多家12英寸集成电路晶圆厂,实现了境外同类产品的替代,打破了12英寸集成电路关键材料的国外垄断。

红星资本局注意到,恒坤新材所深耕的晶圆制造关键材料领域,整体国产化水平较低,尤其在中高端领域。据招股书,恒坤新材是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的企业之一。报告期内,公司已量产供货产品包括SOC(碳膜涂层)、BARC(底部抗反射涂层)、i-Line光刻胶、KrF光刻胶等光刻材料以及TEOS等前驱体材料。

在国内集成电路产业缺少EUV光刻工艺的背景下,SOC、BARC等光刻材料结合多重曝光技术和浸没式光刻技术的灵活运用,成为实现先进技术节点与工艺制程突破的关键解决方案。恒坤新材在这一领域的技术积累和市场布局,为其赢得了先机。

SOC与BARC也是恒坤新材的重要产品。据弗若斯特沙利文数据,2023年度,恒坤新材自产SOC与BARC销售规模均已排名境内市场国产厂商第一位,彰显了公司在光刻材料领域的强大实力。

此外,恒坤新材持续开发新产品,其中ArF光刻胶、SiARC、Top Coating等光刻材料和硅基、金属基前驱体材料均已进入客户验证流程,ArF光刻胶已通过验证并小规模销售。截至报告期末,恒坤新材自产产品在研发、验证以及量供款数累计已超过百款,为公司的持续发展奠定了坚实基础。

十年转型路,从光电显示到半导体材料的跨越

恒坤新材成立于2004年,初期以光电膜器件及视窗镜片产品起家,2014年度营收已突破2亿元。然而,面对光电显示行业竞争的日趋激烈,公司于2015年开始布局集成电路关键材料领域,开启了转型之路。

转型初期,恒坤新材以引进境外集成电路关键材料销售作为主要经营模式。2017年,公司引进的光刻材料与前驱体材料陆续通过客户验证并实现销售,成功实现了对中国境内12英寸集成电路晶圆厂关键材料的常态化供应。

2018年,恒坤新材启动大连前驱体材料工厂建设,2019年启动漳州光刻材料工厂建设。自2020年起,公司陆续实现光刻材料与前驱体材料量产供货。其中,当年完成生产供货的SOC成功打破境外厂商垄断,为公司赢得了市场声誉。

红星资本局注意到,随着自产产品占恒坤新材营收比例的逐步提升,公司的业务结构也在不断优化。2022年自产产品收入超过亿元,今年上半年,自产产品占主营业务收入比例更是超过85%,成为公司营收的主要来源。

报告期内恒坤新材主营业务收入构成,图源招股书

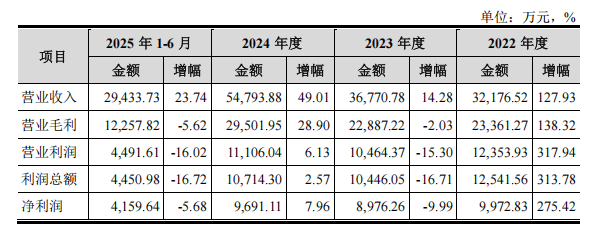

营收方面,随着自产业务规模的扩大,报告期内,恒坤新材营收规模持续扩大。2022年至2024年以及2025年上半年的营收分别为3.22亿元、3.68亿元、5.48亿元、2.94亿元。不过,受引入业务波动及研发投入增加等因素影响,恒坤新材的净利润在2023年和今年上半年出现下滑。2022年至2024年以及2025年上半年的净利润分别为9973万元、8976万元、9691万元、4160万元。

报告期内恒坤新材财务数据,图源招股书

红星新闻记者俞瑶 符小茵

编辑 余冬梅

审核 何先菊