董忠云、刘庆东、庞晨、王警仪、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

国内基本面显示8月PPI数据同比、环比均边际改善,'反内卷'政策逐步见效。海外方面,美联储重启降息周期预期升温,同时特朗普施压美联储引发独立性争议。历史复盘显示预防式降息周期中,权益类资产表现亮眼,但本轮周期或伴随全球关税战引发的滞涨风险,资源品行业可能酝酿牛市行情。

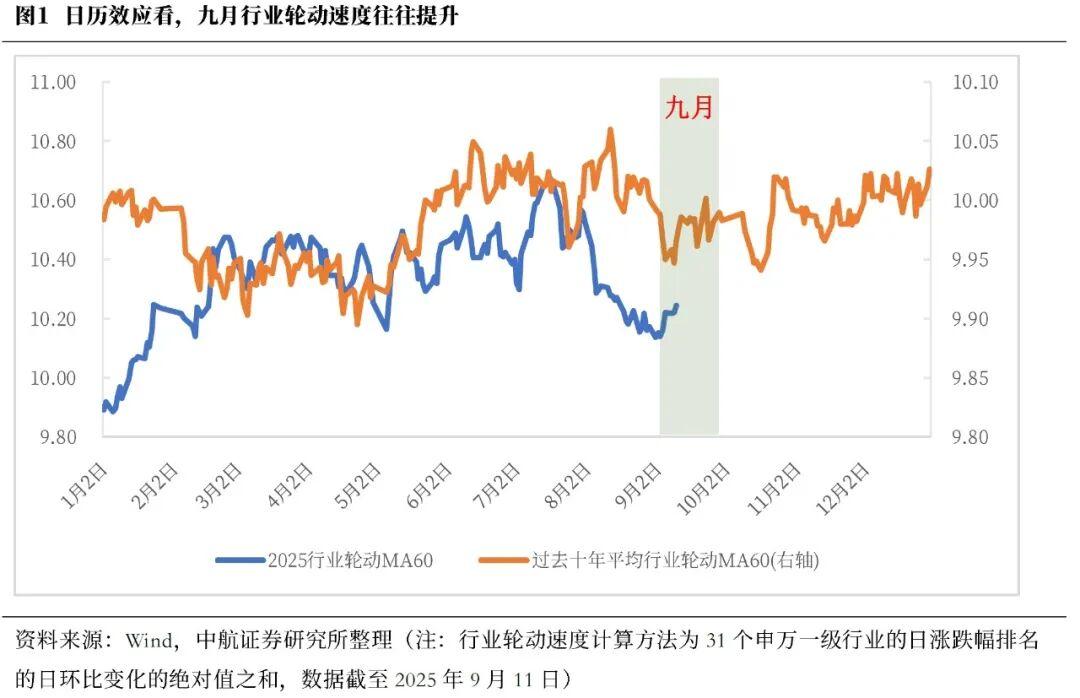

8月PPI同比降幅收窄至-2.9%,环比持平告别负增长,显示工业领域价格压力缓解。政策层面,市场关注10月底四中全会'十五五'规划建议,9月处于政策观察期。本周A股震荡走高,沪指创近十年新高,但全A周量能持续回落,行业轮动加速特征明显。

日历效应显现,9月下旬资金因长假不确定性倾向持币观望,导致市场难以形成合力。光模块、芯片等前期主线出现大幅波动,行业轮动速度较8月明显提升。

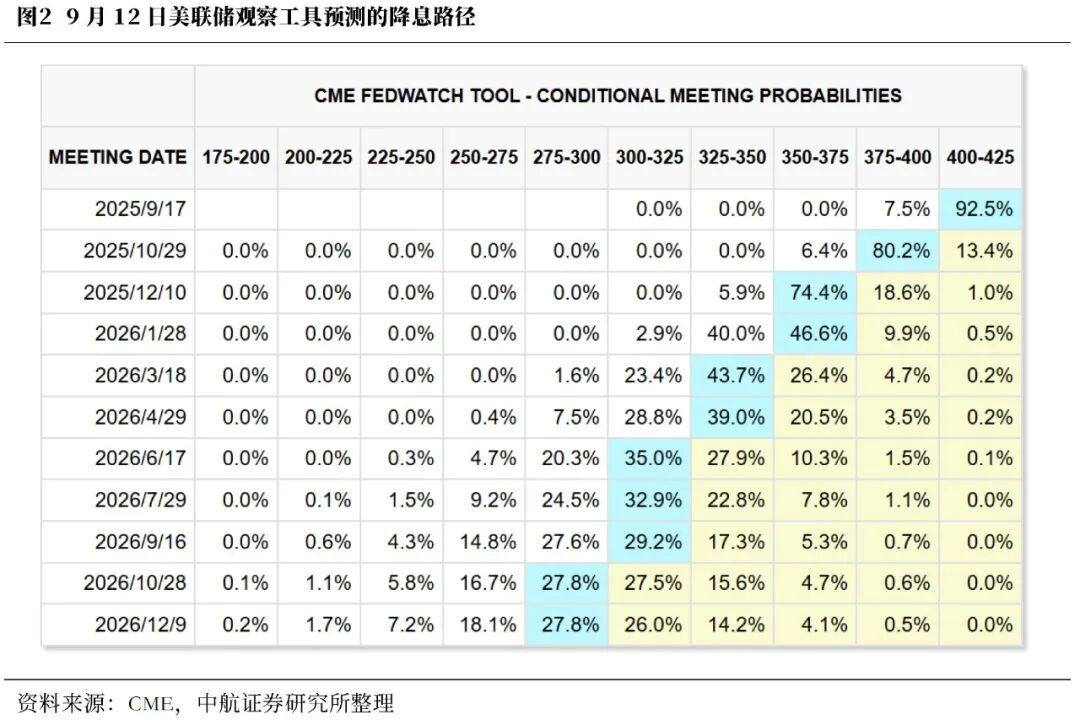

美国就业市场持续降温,8月非农新增仅2.2万人,12个月就业人数下修91.1万创历史纪录。劳动力市场走弱叠加通胀回落,市场预期年内三次议息会议将连续降息25BP。CME工具显示9月降息25BP概率达92.5%,较上月提升6.6个百分点。

特朗普通过解雇美联储理事丽莎·库克、施压鲍威尔主席,试图推动更激进降息。此举可能引发再通胀压力,更严重威胁美联储政策独立性。历史经验表明,预防式降息周期中美国经济增速通常稳中有降,本次降息更可能属于预防性质。

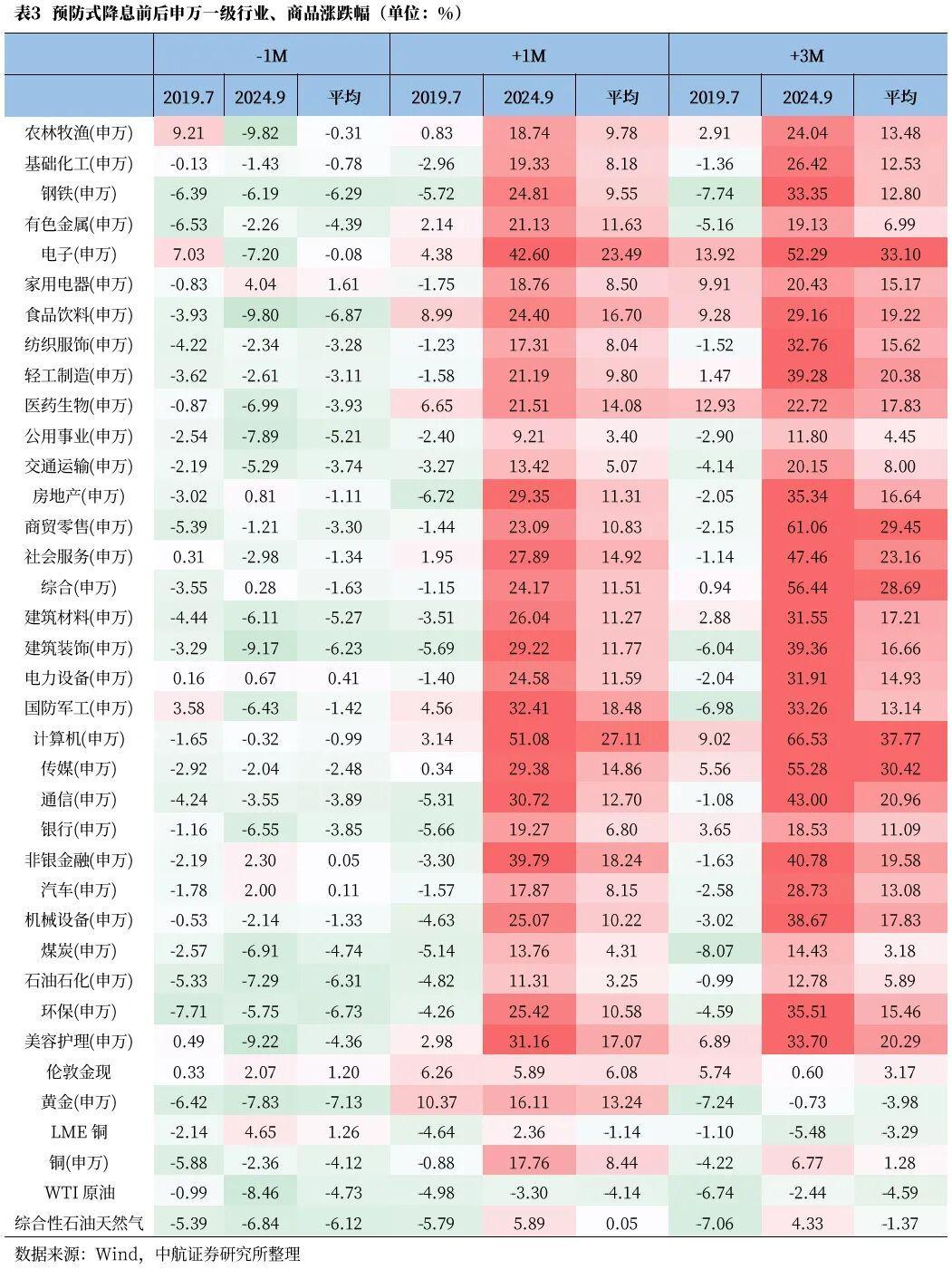

历次预防式降息周期中,全球权益资产表现突出。降息前一个月港股胜率较高,降息后三个月万得全A小幅跑输恒生指数。美债、黄金呈现抢跑特征,而铜、原油等大宗商品受基本面制约,降息后三个月多数下跌。

A股市场呈现明显风格分化,降息后小盘股跑赢大盘股,成长股跑赢价值股,科技板块领先消费和红利。行业层面,计算机、电子、传媒在降息后三个月领涨,资源品走势与万得全A相关性更强。

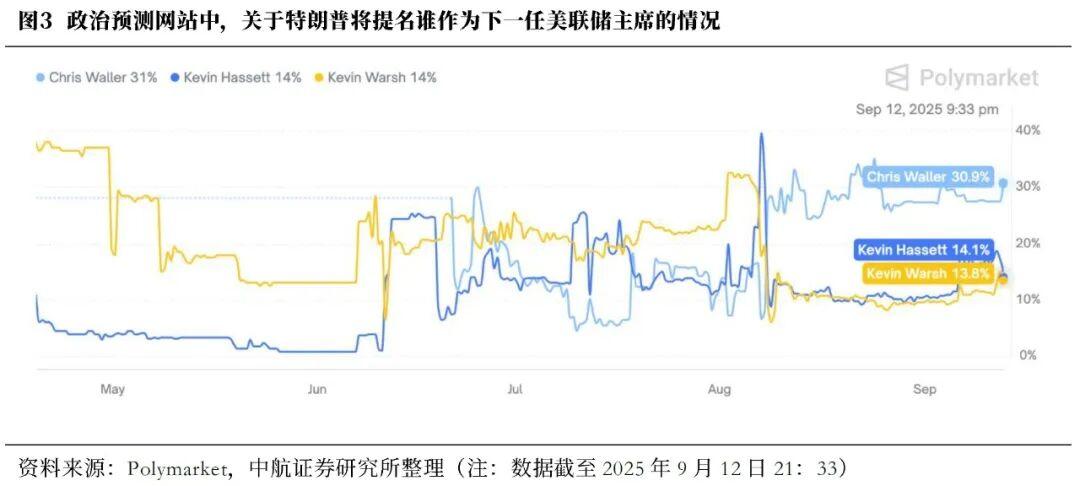

特朗普考虑的美联储主席候选人包括现任理事沃勒、白宫经济顾问哈塞特及前理事沃什。三人货币政策立场均偏鸽派,但独立性态度存在差异:

Polymarket预测显示,沃勒以31%支持率领先,哈塞特和沃什均为14%。若哈塞特或沃什当选,资源品价格上涨预期增强,黄金作为避险资产将显著受益。

美联储重启降息周期后,恒生科技指数可能表现突出,A股市场小盘成长风格有望持续占优。与历史周期不同,全球关税战背景下本轮降息或引发滞涨,推动资源品行业进入牛市周期。黄金作为美元替代资产,配置价值显著提升。

军工板块方面,'大军工'战略及新质新域领域带来市场增量。低空经济、商业航天等'十五五'重点方向将进入快速发展期,板块估值已提升至新阶段。短期急涨子领域存在波动风险,但结构性调整可能性较低。

主要指数表现:上证指数+1.52%,深证成指+2.65%,沪深300+1.38%,科创50+5.48%。行业方面,电子(+6.15%)、房地产(+5.98%)、农林牧渔(+4.81%)领涨,综合(-1.43%)、银行(-0.66%)、石油石化(-0.41%)表现较弱。市场日均成交23264.15亿元,较上周减少2767.86亿元,A股整体市盈率升至22.26倍。