2025年的中国白色家电行业正经历一场前所未有的挑战。行业整体处于高度竞争、增长承压的“艰难转型期”。双十一期间,白电市场表现低迷,甚至从9月起,部分企业的排产计划就已转为负增长。瑞银报告指出,2025年白电企业整体生产计划下调超过10%,部分品类的降幅更是高达50%。

这一困境的背后,是多重因素的叠加影响。2024年底,国家补贴政策到期,而2025年上半年新补贴细则的落地又滞后,导致消费者普遍持“等等看”的心态,抑制了短期需求。同时,房地产市场的低迷也拖累了新增需求,新房交付量持续下滑,装修类家电如中央空调、厨电的需求随之萎缩。此外,存量市场趋于饱和,大家电的保有量已接近天花板,更新周期拉长至8-10年。

然而,在这样的大环境下,格力电器却展现出了令人瞩目的稳健性。尽管频频被报道市占率下滑,但格力的基本盘却格外稳固。从财报数据中不难发现,格力的销售费用率在白电三巨头中处于低位,且这一现象长期存在。同时,格力电器还是中国白色家电行业中净利润率最高的一家企业,这一地位在2020至2025年的多个财报周期中持续保持。

较低的营销费用支出和较高的净利润率,正在帮助格力穿越这场白电逆周期的风暴。这背后的原因,或许与董明珠亲自代言格力,从而节省了巨额的明星代言与广告投放费用有着密切关系。作为全网最有流量的企业家之一,董明珠的名字本身就是一种强大的营销方式。尽管近年来她频频现身,甚至发表了不少争议言论,如“海归间谍论”、“年轻人不应看重高工资”等,这些言论虽然让她的口碑急剧下滑,但不可否认的是,她依然是格力最强的品牌代言人。

即便格力自2018年至2024年这7年间营收不增反降,但董明珠的代言策略依然为格力带来了不小的品牌效应。可以说,频频被质疑到处开火的董明珠,其实给格力帮了大忙。

净利率行业第一,格力如何做到?

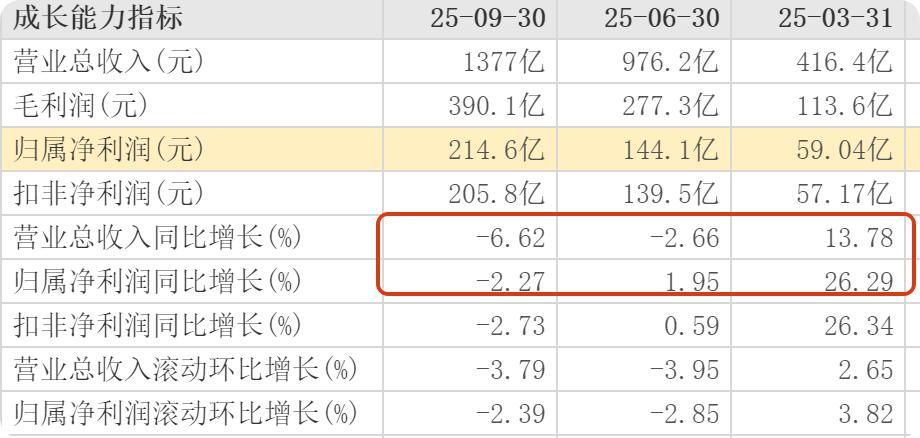

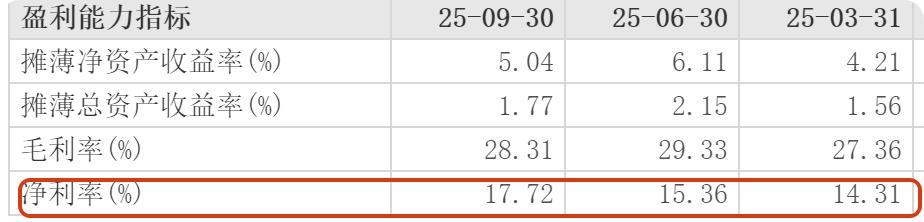

不少细心的网友和投资者都发现,无论格力的营收和净利润表现如何,其净利率都稳居家电行业第一。近期发布的三季报显示,格力前三季度营收1377亿元,同比下滑6.62%;净利润214.6亿元,同比下滑2.27%。从单季度来看,前三个季度的营收分别为416.4亿元、559.8亿元和400.3亿元,同比增幅分别为13.78%、-12.11%、-15.06%,第二季度和第三季度营收下滑明显。前三个季度的净利润分别为59.04亿元、85.08亿元和70.49亿元,同样在第二季度和第三季度分别下滑了10.07%和9.92%,近两个季度营收和净利润均出现了不小的下滑。

据财报显示,格力第三季度400.3亿元的营收比第一季度416.4亿元的营收少了16.1亿元,但70.49亿元的净利润却高出第一季度59.04亿元11.45亿元。这一根本原因在于净利率的大幅提升。前三个季度的净利率分别为14.31%、15.36%和17.72%,增长明显,第三季度的净利率相比第一季度提升了3.41个百分点。与行业头部企业美的相比,格力营收明显不及对方,美的前三季度营收高达3647亿元,比格力高出2270亿元。但美的前三个季度的净利率分别为9.97%、11.28%和10.71%,分别比格力低了4.43、4.08和7.01个百分点。前三季度10.64%的净利率也明显不及格力的15.73%。

海尔智家的营收体量已经超越格力,前三季度营收2341亿元,比格力高出近千亿元。但其净利润只有173.7亿元,反而低于格力的214.6亿元。前三个季度的净利率分别为7.13%、8.85%和6.91%,前三季度7.62%的净利率远低于格力的15.73%。

从2022年至2024年的三个完整财年来看,格力的净利率分别为12.18%、13.59%和17.11%,三年间净利率提升了4.93个百分点。而美的同期的净利率为8.67%、9.07%和9.52%,海尔智家同期净利率为6.05%、6.23%和6.85%。美的和海尔的净利率也在提升,但三年间分别仅提升了0.85个百分点和0.8个百分点。相比格力近5个百分点的提升,差距不小。尤其是对于三家营收均超过1500亿元以上的家电巨头来说,净利率每提升一个百分点,就意味着庞大的利润增长,直接反映出企业赚钱能力的高低。

从白电三强近年的总体表现来看,格力净利率行业最高,且长期保持领先;美的营收规模最大,利润增长快,但利润率较低;海尔智家全球化布局效果显著,利润率稳健但同样偏低。

格力营销费用为何如此低?

董明珠曾说格力在营销上“笨拙”,这或许指向了格力在营销费用上投入不足。今年前三季度,格力营销费用75.89亿元,占总营收比例为5.5%。而美的和海尔智家的营销费用分别为328.53亿元和248.48亿元,占营收比例分别为9%、10.6%。格力营销费用不足美的的1/4,也不足海尔智家的1/3。就连营收只有715亿元的海信家电营销费用也超过了70亿元,占总营收比例约为10%。格力是家电前十企业中营销费用占比最低的一家。

格力电器的销售费用率在格力、美的、海尔这白电三巨头中是最低的,这一现象并非偶然,而是长期存在,并成为其高净利润率的重要支撑因素。2024年格力年报显示,营收为1900亿元,营销费用为97.53亿元,约占营收5.1%。美的集团营收为4091亿元,营销费用约387.5亿元,约占营收的9.5%。海尔智家营收为2860亿元,营销费用335.9亿元,约占营收11.7%。格力销售费用率较低,或与董明珠有很大关系。

从和雷军的亿元赌约全网皆知至今,董明珠经常出席活动、发表激烈言论和现身直播间,带来巨大流量。尤其是和孟羽童以及王自如之间接班人的话题炒作,让董明珠本人及格力保持较高的流量属性。而董明珠从格力手机到现在几乎所有产品都是自己亲自代言,为格力节省了大量的代言费用。

金融分析师许艺表示:“格力营销费用较低,首先是格力依赖深度绑定的经销商体系,由经销商承担大量终端推广与库存成本;而董明珠亲自代言产品,也节省了巨额明星代言与广告投放费用;此外格力空调70%左右的占比较高,产品品类少、营销复杂度低。美的、海尔覆盖冰洗空厨小电等全品类,需更多市场投入。美的和海尔也没有董明珠这样自带流量的高管,只能在营销上砸钱。”

美的曾与多位知名明星合作,包括巩俐、李现、陈坤、窦骁、周冬雨、谷爱凌等国内娱乐明星。2023年8月,美的还官宣了曼城俱乐部球员埃尔林·哈兰德为全球品牌代言人,这是其首次使用“全球品牌代言人”头衔。

国内一线明星的品牌代言基本都是千万/年以上,哈兰德作为足坛当红“炸子鸡”,在2023赛季(22/23赛季)表现出色,帮助曼城实现三冠王(英超、足总杯、欧冠),并以36球打破英超单赛季进球纪录,包揽英超金靴、欧冠金靴、国际足联年度最佳球员三项荣誉。本赛季英超以14球领跑射手榜,无点球进球,占曼城总进球的60.8%(曼城23球),且连续9场破门,创个人纪录。这样的表现代言身价自然不菲。

海尔的明星代言人包括羽生结弦和闫妮,分别代言海尔日本及AQUA品牌与中国市场产品。具体代言费用没有公开,但羽生结弦和闫妮分别为中日一线明星,代言费自然不会太低。

相比而言,格力的代言全靠董明珠,这些年下来仅营销费用就能为格力节省不少钱。

董明珠代言:最省也最贵的广告?

自家的高管代言自身产品,除了小米的雷军之外,就数格力的董明珠了。

董明珠作为格力电器的董事长亲自代言品牌,这一策略具有鲜明的双面性,既为格力省了钱,也带来了“昂贵的”潜在风险。正如董明珠所说的那样,她亲自代言可节省每年数千万元的明星代言费。更重要的是,她将个人IP与企业深度绑定,通过“直接联系董事长”的承诺(如公开电话号码)强化消费者对品牌的信任感。这种“人格化承诺”在空调等耐用消费品领域尤为有效,消费者更倾向于相信企业家的直接背书,形成了统一品牌形象与战略执行力。

有观点指出,董明珠的强势管理风格塑造了格力“工业精神”与“工匠精神”的形象。其代言行为本身成为战略的一部分,例如在格力手机、玫瑰空调等争议产品中,她的个人影响力直接推动项目落地,尽管市场反馈不一。但这种高度集中的决策模式避免了内部博弈,加速了产品迭代。

董明珠的直接参与产品代言的模式也存在一定的潜在风险,致使个人形象与企业的深度风险绑定。若董明珠因“海归间谍论”等言论或管理问题引发舆论危机,格力品牌可能连带受损。此外,其个人审美倾向与大众需求脱节,导致产品市场接受度低,比如玫瑰空调的“艺术化”设计,在市场饱受争议。

董明珠代言的格力产品也难言全部成功,比如董明珠力推的格力手机、新能源汽车等跨界项目屡遭市场质疑,导致多元化战略滞后。其代言的格力手机因缺乏竞争力最终成为失败的项目。收购银隆新能源则陷入技术骗局与高负债风险。这些决策虽体现了董明珠的战略魄力,但也暴露出对行业趋势判断的偏差。

董明珠代言格力的核心价值在于以个人流量替代传统广告,降低了营销成本并强化了品牌辨识度。但这一模式也要求企业承担“个人IP风险”,需在创新与市场接受度之间寻求平衡。对于消费者而言,格力产品的品质仍是核心考量,董明珠的代言更多是锦上添花的信任符号。

当然,争议伴随风险。董明珠口碑下滑可能影响年轻消费群体对品牌的认同。但不可否认,在行业寒冬中,她以极低的边际成本维系了格力的品牌声量与渠道信心。当同行在价格战与营销内卷中消耗利润时,格力却凭借高净利率构筑起抗风险护城河。董明珠“四处开火”的背后,或许正是格力穿越周期的战略定力——不靠烧钱抢市场,而靠效率与品牌资产活下去。

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 |无忌