【财报核心数据】小米集团(1810.HK)最新发布的2025年三季度财报引发市场强烈关注:单季营收达1131亿元,连续7个季度保持20%以上增速;净利润创历史新高,但财报发布后股价却低开低走,最终收跌近5%,市值较9月高点蒸发5000亿港元。这一反差现象背后,究竟隐藏着怎样的市场逻辑?

尽管小米生态覆盖手机、家电、汽车三大高竞争领域,但传统业务增长已现疲态。财报显示,手机与AIoT业务本季实现收入841亿元,占总营收74%,但同比增速仅1.6%,较二季度进一步放缓。具体来看:

毛利率方面,两大核心板块综合毛利率达22.1%,同比提升1.3个百分点,但收入增量几乎停滞的现状,使得市场对小米未来增长空间产生疑虑。

智能电动汽车及AI创新业务成为本季最大亮点:收入290亿元,同比增长近2倍,贡献了营收增量的绝大部分。其中:

然而,毛利率数据暴露隐忧:汽车业务毛利率25.5%,较二季度下降近1个百分点。考虑到当前新能源汽车行业普遍面临的成本压力,小米能否持续保持盈利成为市场关注焦点。

本季净利润创新高的背后,公允价值变动收益和其他收益贡献突出:

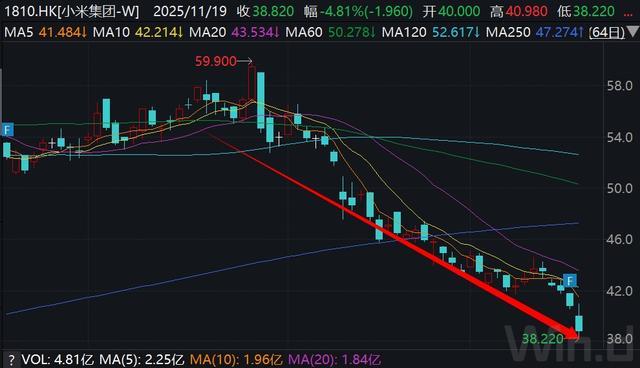

这种“纸面富贵”现象直接打击投资者信心。财报发布次日,小米股价最低跌至38.22港元,较9月59.9港元的高点回落36%,万亿市值目标岌岌可危。

尽管小米今年累计涨幅仍达12.5%,但近期股价表现暴露三大隐忧:

机构分析指出,小米需在以下方面证明自身价值:提升高端手机市场份额、稳定汽车业务毛利率、优化投资组合收益结构。在万亿市值保卫战中,这些指标将成为决定市场信心的关键变量。