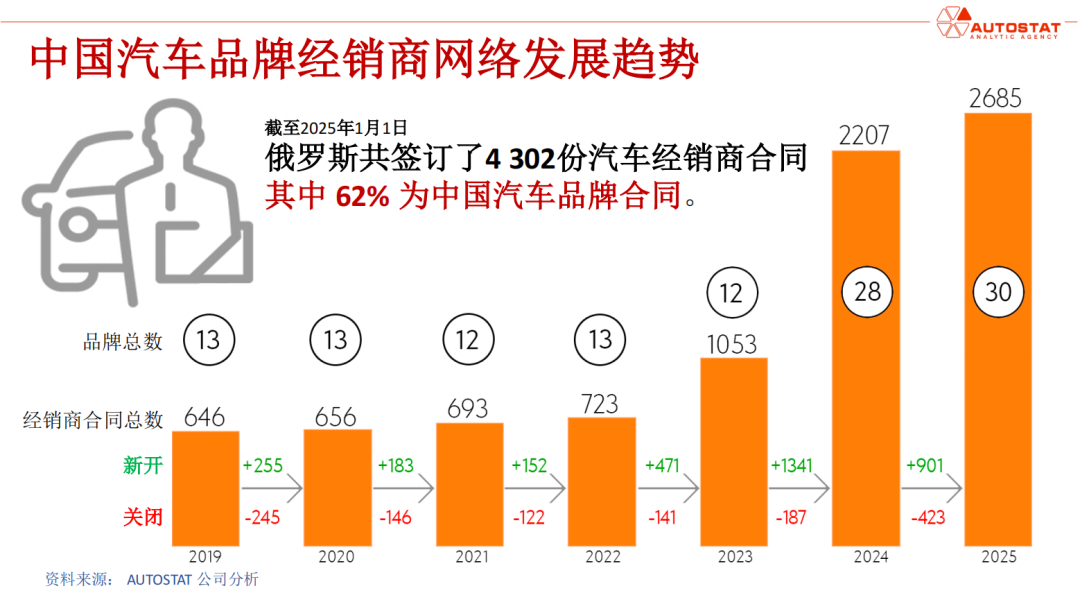

11月11日,央行发布《2025年第三季度货币政策执行报告》,明确提出实施适度宽松的货币政策,通过综合运用多种工具保持社会融资条件宽松,并持续完善货币政策框架。报告强调,流动性充裕将成为常态,社会融资规模与货币供应量增长将与经济增长、价格总水平预期目标相匹配,为市场营造适宜的货币金融环境。

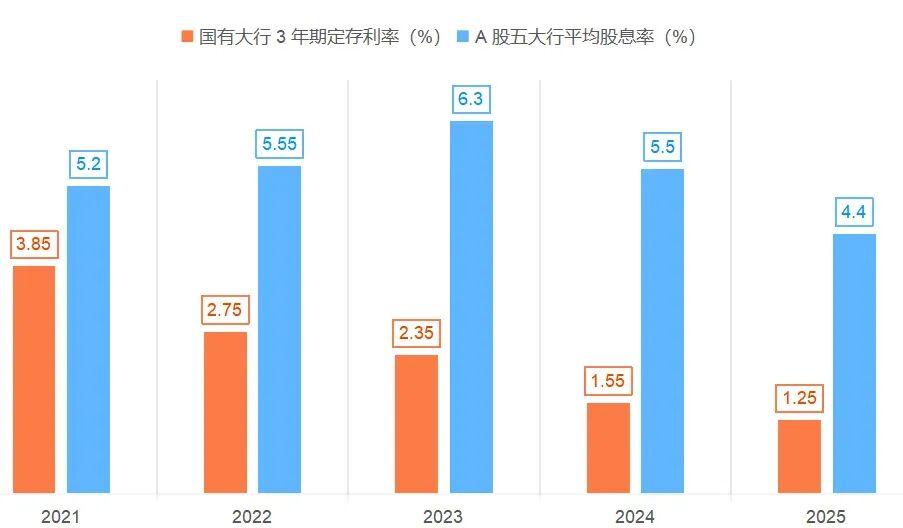

这一政策导向下,普通投资者面临关键抉择:是继续将资金存入银行,还是转向银行股投资?资金逐利特性决定其流向更具吸引力的领域。数据显示,国有大行三年期定存利率从2021年的3.85%持续下滑至2025年的1.25%,而股市中五大行业平均股息率长期维持在5%以上——2021年至2023年分别为5.2%、5.55%、6.3%,尽管2024年因股价上涨稀释至5.5%,2025年仍达4.4%。

股息率对比:银行股吸引力凸显

股息率即投资者持有股票可获得的年度利息比例。以2021年为例,投入100万元购买某银行股票,若股息率为5.2%,在经营稳定前提下,年股息收入可达5万元。同期,100万元三年期定存利息为3.85万元。至2023年,银行定存利息降至不足2.5万元,而银行股股息收入达6.3万元,是定存的2.6倍。2024年、2025年,这一差距进一步扩大至3.54倍和3.52倍。在国家信用背书下,银行股的稳定性与收益性优势显著。

市场表现印证了这一趋势:2023年以来,五大行股价涨幅均超100%,其中农业银行涨幅超过200%,开启一轮波澜壮阔的牛市。

政策红利:从土地财政到股权财政的转型

这一变革的根源可追溯至2017年。当年11月,国家印发《划转部分国有资本充实社保基金实施方案》,要求以10%比例划转大型央企、国企股权至社保基金。划转后的股权作为财务投资,分红直接纳入社保账户,成为养老金的稳定补充。这一政策将国企发展成果转化为全民养老保障的“蓄水池”,为应对人口老龄化筑牢根基。

2018年试点、2019年全面推开后,首批划转股权的分红从2019年起持续注入养老基金。尽管2020年受外部环境冲击,部分国企盈利下滑导致分红增速放缓,但这也为后续行情积蓄了力量。2022年底,国家提出“中特估”概念,强调通过提升分红等手段合理提升国企估值,建立适配中国国情的估值框架。高分红成为激活国企估值的关键抓手,既能吸引长期资金,又能保障社保基金等机构的收益。

万亿资金入场:央国企成核心配置标的

2024年,国家将提高分红写入文件,要求企业制定可持续的利润分配政策,增强现金分红稳定性,并将市值管理纳入企业负责人考核。2025年政策进一步明确,大型国有保险公司新增保费30%投向A股,预计每年带来约4000亿元增量资金,三年累计规模有望突破万亿元。这些资金的核心配置标的无疑是稳健、高分红、低波动的央国企——既避免国有资产流失,又为社保股权划转企业提供资金支撑。

估值逻辑重构:低利率环境下的机遇

当前全球经济低迷,国内利率持续下行,为高分红央国企估值重塑提供了契机。从估值逻辑看,市盈率与无风险利率呈反向变动:当利率下降时,债券等固定收益资产吸引力减弱,资金涌入高分红股票寻求稳定回报。例如,2%基准利率对应银行股5倍PE,若利率降至1%甚至0.5%,市场对银行股的估值容忍度将大幅提升,PE可能被动增长至10倍、15倍。这一逻辑同样适用于煤炭、电力、能源、基建等现金流稳定的高分红央国企。

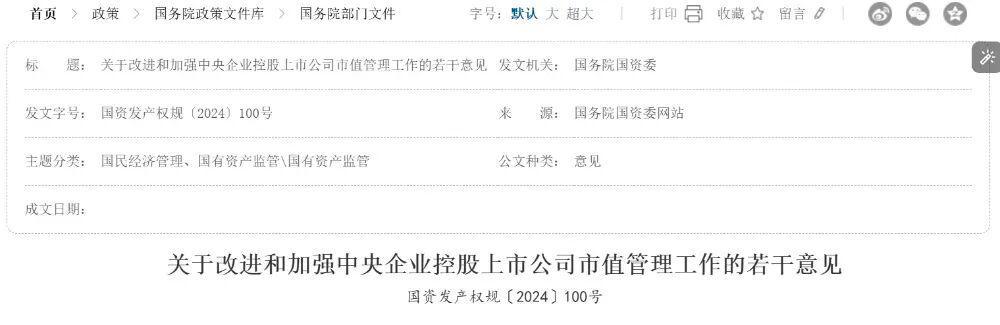

股权已划转至社保的企业更具优势:它们不仅承担国家战略使命,且分红稳定性受政策监督约束,如《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》等文件。这些企业更容易获得保险资金等长期资本青睐,随着资金流入和估值体系重构,大概率将复刻银行股因利率下行带来的PE抬升、股价上涨走势。

板块轮动效应:历史性机遇的扩散

这一趋势并非单一企业行情,而是会形成板块轮动效应。当银行股估值率先修复后,资金将逐步扩散至其他高分红、股权划转到位的央国企领域,推动整个板块完成估值重塑。这既是政策支撑、资金推动和估值逻辑共振的结果,也是依托国家战略转型的历史性机遇。

厚积而后薄发,慢牛行情下,央国企红利策略正迎来最佳布局窗口。

THE END